[汽车总站网 www.chianautoms.com欢迎你]

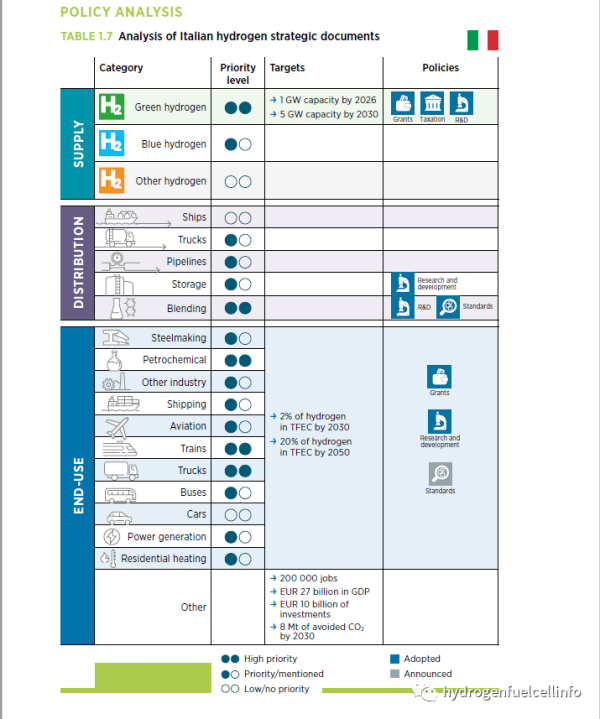

意大利

意大利氢能及可再生能源产业现状

2020年意大利氢气总产量为50万吨(0.5MtH2/a)(2022年FuelCellsandHydrogenObservatory数据)。其中约89%为化石能源重整制氢,约11%为钢铁、蒸汽裂解和氯碱等工业副产氢。75%的氢气用于炼油厂,构成氢气最重要的应用场景,化工产业用氢量占氢气总产量的20%(20%)(2022年FuelCellsandHydrogenObservatory数据)。2021年,每千瓦时电力生产带来的CO2排放量约为261克,其中化石燃料发电量占65%,可再生能源发电量占35%(ISPRA,2022)。截至2021年底,意大利可再生能源陆上风电装机量为11.3GW,太阳能光伏装机量为22.7GW(IRENA,2022d),约占总发电组量的16%。

意大利2050氢能展望

2050年,意大利政府预计氢气可以满足高达20%的终端能源需求,终端应用范围包括交通、工业、发电以及住宅和商业建筑(热泵在住宅和商业建筑上的应用从技术角度上看不可行);燃料电池在长途重型卡车上的占有率可达80%(MISE,2020)。意大利三大化石气体运输系统运营商之一SNAM研究表明,截至2050年意大利的氢需求量为950万吨/年:其中发电用氢占比最高(300万吨/年),其次是交通运输用氢(260万吨/年)和住宅/商业建筑用氢(210万吨/年)(SNAM,2020)。欧洲天然气输送系统运营商们还评估了2050年的潜在氢供需量。就意大利而言,2050年氢需求量将达到740万吨/年,其中近一半需求来自工业,其次是发电(280万吨/年)和交通运输(70万吨/年)(Guidehouse,2021)。

意大利低碳氢项目

意大利拥有近300MW的电解槽项目。其中最大的电解水制氢项目是Puglia绿氢谷项目,使用三个地点总共380MW的太阳能光伏电解水制氢,电解能力达220MW。项目之一已开始授权流程,生产的氢气将用于当地工业、交通和天然气管道掺氢。此外Saras炼油厂还规划了20MW的电解项目,EnelPower(可再生能源公司)正与Eni(石油和天然气公司)合作,计划2022-2023年期间在炼油厂新建两个10MW项目。

意大利现有及计划中的氢能基础设施

意大利只有一条8公里长的氢气管道(HyArc,2016年)。意大利在北部拥有两个氨接收站和两个甲醇接收站(DNV,2022)。目前意大利没有任何液氢工厂。SNAM已经完成了高达10%(体积)的天然气掺氢测试,并声称其70%的天然气管网(2021年总计3.26万公里)能够与氢兼容(SNAM,n.d.)。

意大利2021年预计可再生氢成本

2021年,太阳能和陆上风电的资本成本分别为785美元/千瓦和1375美元/千瓦。公用事业规模的太阳能光伏和陆上风电的加权平均资本成本WACC(税后实际)分别为3.1%和3.3%(国际可再生能源署,2022b)。假设电解槽的资本成本比率相同(与全球平均水平相比),太阳能光伏制氢的平均成本预计在4.3美元/kg和8.5美元/kg之间,陆上风电制氢的平均成本预计在7.4美元/kg和10.3美元/kg之间。

意大利2030可再生氢供应

就潜力而言,意大利约53%的土地因坡度不适合太阳能光伏发电,9%的土地因坡度不适合风力发电。人口密度标准(大于130人/平方公里)导致30.5%的土地被排除在外无法安装光伏及风机;20%的土地及58%的农田除外,太阳能光伏和陆上风能可用的土地量大约为3%和36%,而这足以产生近1940万吨氢/年(就技术潜力而言)。

意大利2050氢氨贸易展望

意大利可作为北非能源供应中心与欧洲西北部能源需求中心、伊比利亚半岛(可再生资源丰富、潜力巨大)与东欧国家之间的中转国(如西班牙)。在不同场景下,意大利主要通过管道每年从西班牙进口150万吨-700万吨氨,通过船舶每年从北非进口100万吨-450万吨氨。这些进口氨中的大部分将继续出口到欧洲其他地区,一些辅以国内生产并出口(IRENA,2022f)。

01

02

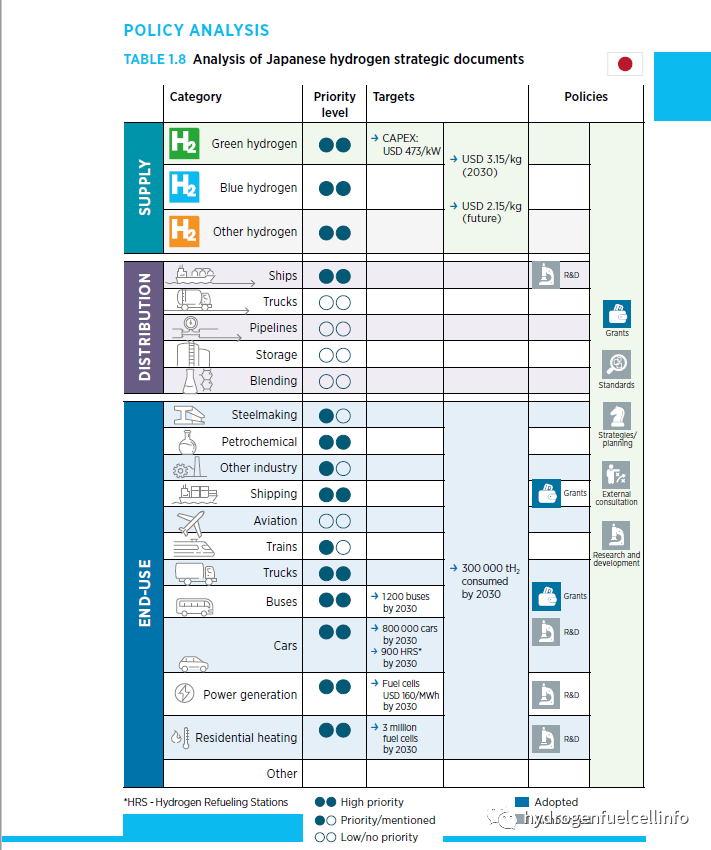

日本

日本氢能及可再生能源产业现状

2020年日本氢气总产量为200万公吨(0.5MtH2/a),其中约50%为天然气重整制氢,约45%为钢铁、蒸汽裂解和氯碱等工业副产氢,5%来自煤制氢。90%的氢气用于炼油厂,构成氢气最重要的应用场景,剩余10%主要用于氨生产(IEA,2021a)。2021年,每千瓦时电力生产带来的CO2排放量约为461克,其中可再生能源发电量占22%,核发电占6%(ClimateTransparency,2021b)。截至2021年底,日本可再生能源陆上风电装机量为4.4GW,太阳能装机量为74.2GW(IRENA,2022d),约占总发电组量的6%。

日本2050氢能展望

2050年,日本致力于氢气年产量达2000万吨,这一目标与2030年的300万吨/年相比跨度很大。进口氢主要用于发电,其供应成本约为1.5美元/公斤。另一种发电方式是使用氢衍生物-氨(NH3)-并将其与煤共燃。到2024年,大规模共烧将达到20%,商业运营预计将于2025年后开始,2028年将完成50%以上混燃技术示范。此外2030年将完成单一燃料燃烧试验,推动日本国内氢气需求到2030年达到300万吨/年,2050年达2000万吨/年(日本政府)。

日本低碳氢项目

日本有多个研究用KW级电解项目。大多数项目自2016年起开始上线,专注于PEM电解。目前最大的电解项目是福岛氢能研究场10MW碱性电解项目,配备20MW太阳能光伏并接入电网,该项目自2020起开始运营。生产的氢用于固定式电源(燃料电池)、交通和工业原料。日本还致力于开发可以利用现有基础设施的合成甲烷。根据该技术路线规划,2025年将达到400标准立方米每小时(Nm3/小时),到2030年达到更大规模(1万Nm3/小时)的技术示范,2030年后实现完全商业化(6万Nm3/小时)。预计到2050年,合成甲烷预计将占气体燃料组合(城市燃气)的90%,2030年将占天然气供应的1%。日本正在开展大型和小型涡轮机项目中氢气和液化天然气共燃或氢气单独燃烧发电的项目。在500MW级发电水平下,2018年氢气混燃率已达到30%,日本目前正在开发氢气单独燃烧发电技术。

日本2021年预计可再生氢成本

2021年,太阳能和陆上风电的资本成本分别为693美元/千瓦和3050美元/千瓦。公用事业规模的太阳能光伏和陆上风电的加权平均资本成本WACC(税后实际)分别为2.3%和4.7%(国际可再生能源署,2022b)。假设电解槽的资本成本比率相同(与全球平均水平相比),太阳能光伏制氢的平均成本预计在10.7美元/kg和16.4美元/kg之间,陆上风电制氢的平均成本预计在13美元/kg和18.2美元/kg之间。

日本现有及计划中的氢能基础设施

日本至今没有任何氢气管道。日本有13个氨接收站和两个甲醇接收站(DNV,2022)。日本是世界第三大液氢生产国(仅次于加拿大和美国),产能接近40吨/天(林德,2019)。日本是HySTRA23项目的进口方,该项目使用澳大利亚的褐煤生产液氢并将其运往日本。该项目于2022年2月完成了中试规模(1250立方米)的首次航行。HySTRA项目旨在2030年实现完全商业化(16万立方米/船)。2020年在AHEAD项目中日本还展示了使用使用液态有机氢载体自文莱试进口氢气(210吨/年)以及2020年从沙特进口40吨氨气(化石气体经过碳捕捉技术后)。2021年和2022年日本公司相继从沙特进口化石气体经碳捕捉技术后的氨气。

日本2030可再生氢供应

就潜力而言,日本约72%的土地由森林覆盖因此不适宜安装光伏和风电。约19%的土地为农田,其中仅有约3%适合安装光伏(陆上风电不适合)。61%的土地因坡度不适不适合太阳能光伏的坡度,4.5%的土地因坡度不适合风力发电。人口密度标准(大于130人/平方公里)导致35%的土地被排除在外无法安装光伏及风机;太阳能和陆上风能可用的土地量大约为1.4%和10%,而这足以产生近8300万吨氢/年(就技术潜力而言)。

01

02

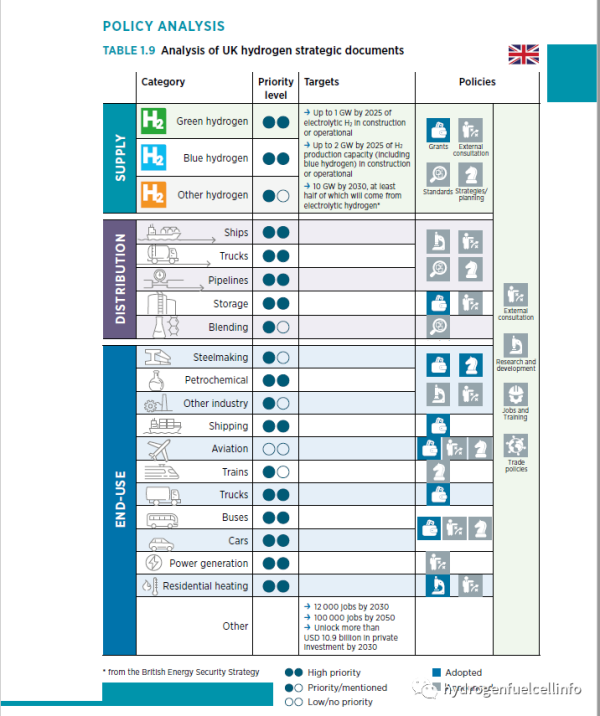

英国

英国氢能及可再生能源产业现状

2020年英国氢气总产量为50万吨(0.5MtH2/a),其中约89%为化石气体重整制氢,约11%为钢铁、蒸汽裂解和氯碱等工业副产氢。52%的氢气用于炼油厂,构成氢气最重要的应用场景,40%主要用于化工(FuelCellsandHydrogenObservatory,2022)。2021年,每千瓦时电力生产带来的CO2排放量约为268克,其中可再生能源发电量占27%,核发电占15%(EmberClimate,2022)。截至2021年底,英国可再生能源陆上风电装机量为14.4GW,海上风电装机量为12.7GW,太阳能光伏装机量为13.7GW(IRENA,2022d),约占总发电组量的25%。

英国2050氢能展望

英国在2019年率先设定了到2050年实现净零排放的目标。英国认为氢能在实现其净零排放目标中将发挥着至关重要的作用。截至2050年,在净零场景下,氢气需求量预计达750万吨/年-1380万吨/年,占终端能源需求量的20%-35%(BEIS,2021b)。氢衍生物是工业和交通运输(包括海运)的领先解决方案,其需求量或达300万吨/年-740万吨/年。发电对氢能/氢能衍生物的需求相对较小(75万吨/年-120万吨/年),但对于电网稳定性和接入可再生能源的波动性至关重要。

氢能需求的最大不确定性出现在建筑业,建筑业对氢的需求从零到630万吨/年不等(BEIS,2021c)。造成这种不确定性的原因在于政府当前仍在从研发项目和试验中收集数据,以作出是否2026年实现100%氢气在热脱碳中的作用。

就氢供应而言,英国当前主要存在三种路径:使用碳捕获封存(CCUS)技术的甲烷重整制氢,可提供30万吨/年至1000万吨/年氢气;电解水制氢,可提供60万吨/年至400万吨/年氢气;以及使用碳捕获封存(CCUS)技术的生物质气化制氢,可提供150万吨/年至300万吨/年的氢气。产氢量区间的变动取决于随着时间的进步不同技术路线的成本和性能表现(包括CO2捕获率)、低碳电力的成本和供应、可持续生物质供应以及需求规模(如果需求太大则需要大规模的多条生产路线)的不确定性。为了实现氢气供应,需要15GW-60GW装机量(以95%的容量系数运行)(BEIS,2021c)。如果制氢过程以较低的负载系数运行,装机量则需要更大。

英国2021年预计可再生氢成本

2021年,太阳能和陆上风电的资本成本分别为848美元/千瓦和1980美元/千瓦。公用事业规模的太阳能光伏和陆上风电的加权平均资本成本WACC(税后实际)分别为2%和26%(国际可再生能源署,2022b)。假定电解槽的资本成本比率相同(与全球平均水平相比),太阳能光伏制氢的平均成本预计在4.3美元/kg和8.6美元/kg之间,陆上风电制氢的平均成本预计在6.6美元/kg和9.3美元/kg之间。除2021年英国氢能战略,英国还发布了一份报告,估算了不同制氢技术的平均成本(BEIS,2021d)。

英国现有及计划中的氢能基础设施

英国拥有40公里长的氢气管道(HyArc,2016年),四个氨接收站和五个甲醇接收站(DNV,2022)。目前英国没有任何氢气液化厂。英国储氢方式目前主要为现场地面储存,在Teesside有一个可运营的地下盐洞储氢存设施,容量为0.025TWh。目前的氢能基础设施只能满足氢能在工业过程中的使用,而无法满足其在能源系统中的应用。

英国氢能战略只在最终形成一个由一些大型地质储存设施提供支持的具有多个出入端口点的区域(甚至国家)管道网络。英国政府正在审查2020年代及以后对氢能管网的要求,包括经济监管和资金支持,并正在审查不同基础设施选项的可行性、成本和收益,以便在2026年就100%氢供热的作用做出战略决策。如下可行性研究和试点项目为上述决定提供参考信息,包括:计划2030-2035年间完成2000公里(约占天然气网络的25%)的氢气主管网建设的ProjectUnion项目(GasTransmissionandMetering,2022);一系列由行业主导的只在通过加深对技术变革和所需安全考虑的理解,将化石天然气网络转化为氢气的H21项目(H21,n.d.);专注于工业用色氢的HyNet项目(HyNet,2020);只在展示氢能在离网设施中运输并帮助制定安全标准的FutureGrid计划,(GasTransmissionandMetering,2022:12-3)以及旨在展示氢能小规模(300户)应用于住宅供暖的H100项目。此外还有几个项目处于试点/试验阶段,旨在降低掺氢运输风险(将于2023年做出决策),例如HyDeploy项目等。截至2050年,英国或将需要11TWh-56TWh的储氢量(NationalGridESO,2022),以提高系统灵活性并平衡供需失调。当前公共领域有几个计划中的大型地下储氢项目正处于规划阶段。

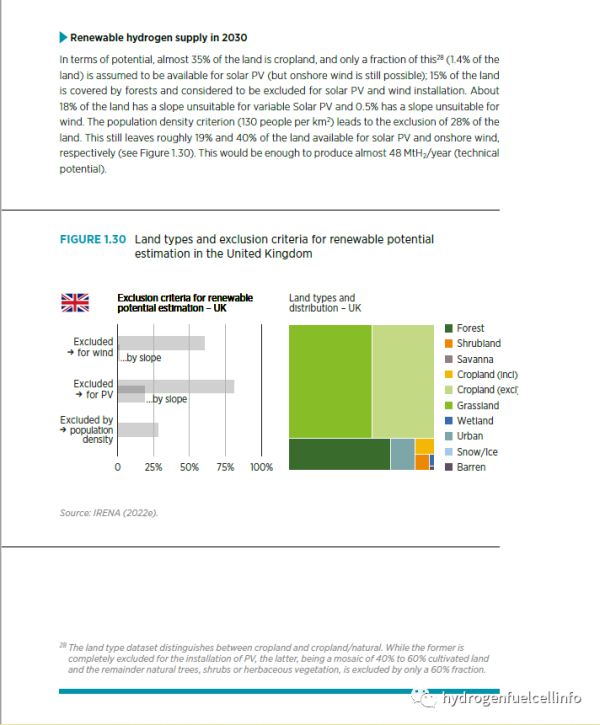

英国2030可再生氢供应

就潜力而言,英国约35%的土地为农田,其中仅有部分(英国土地的约1.4%)适合安装光伏(陆上风电不适合);15%的土地由森林覆盖无法安装太阳能光伏和风机。约18%的土地因坡度不适合太阳能光伏发电,0.5%的土地因坡度不适合风力发电。人口密度标准(大于130人/平方公里)导致28%的土地被排除在外无法安装光伏及风机。太阳能光伏和陆上风能可用的土地量大约为19%和40%,而这足以产生近4800万吨氢/年(就技术潜力而言)。

英国2050氢氨贸易展望

英国拥有足够充分的国内资源和多种途径来满足其氢(衍生物)需求。英国何时成为氢出口国将取决于迈向2050年的技术发展(包括电解槽成本和二氧化碳捕获率)、进口商是否技术中立以及国际标准和认证计划的发展。英国将在2025年前将其低碳氢能标准发展成为一项认证计划,以支持其国际贸易和市场发展。

英国的部分电解水制氢能力预计将依赖海上风电(英国已承诺2030年前交付50GW海上风电)。2022年7月,固定底部涡轮机的竞标价降至创纪录的44美元/MWh,甚至低于陆上风电的竞标价纪录(50美元/MWh)。电价是制氢的主要成本驱动因素;44美元/MWh电价电解水制氢成本为2美元/kg(假设电解损失30%)。与其他2050年太阳能光伏或陆上风能电价成本预计降低至10美元/MWh-20美元/MWh的区域而言(IRENA,2022f),英国制氢成本较高,且运输成本与诸如南欧或北非等地区相比较高。

就氢能通过管道出口而言,到2050年,新建或改用的管道可能会投入运营。英国国家电网正在通过其“项目联盟”与欧洲其他国家合作。使用英国与比利时、荷兰和爱尔兰之间现有的天然气管网可能使英国在未来能够与其邻国进行低碳氢贸易。目前正在评估英国与比利时管道连接的氢运输适用性,这条40英寸的管道容量为25.5bcm(相当于约21GW)(Fluxys,n.d.)。英国还可以使用船只出口其氢气就该路线而言,英国靠近欧洲大陆的优势可能带来的好处有限,由于大部分能源损失和成本都发生在(再)转换过程中,而非运输过程中(IRENA,2022g)。

英国的出口机会或将在于技术和设备出口,基于其发达的氢能产业,而不是将氢作为商品出口。

01

02

美国

美国氢能及可再生能源产业现状

2020年美国氢气总产量为1100万公吨,其中约80%为化石气体重整制氢,约20%为炼化、蒸汽裂解和氯碱等工业副产氢。2/3的氢气用于炼油厂,构成氢气最重要的应用场景,剩余部分主要合成氨生产(IEA,2021)。2021年,每千瓦时电力生产带来的CO2排放量约为377克,其中化石能源发电占比61%,核能发电占比19%,可再生能源发电量占20%(EIA,2022)。截至2021年底,美国可再生能源陆上风电装机量为132.7GW,太阳能光伏装机量为93.7GW(IRENA,2022d),约占总发电总量的25%。在美国50个州中,有6个超70%的发电组合来自可再生能源或核能,这提供了将电解槽直接连接到电网而不是离网电厂的大量机会。

美国2050氢能展望

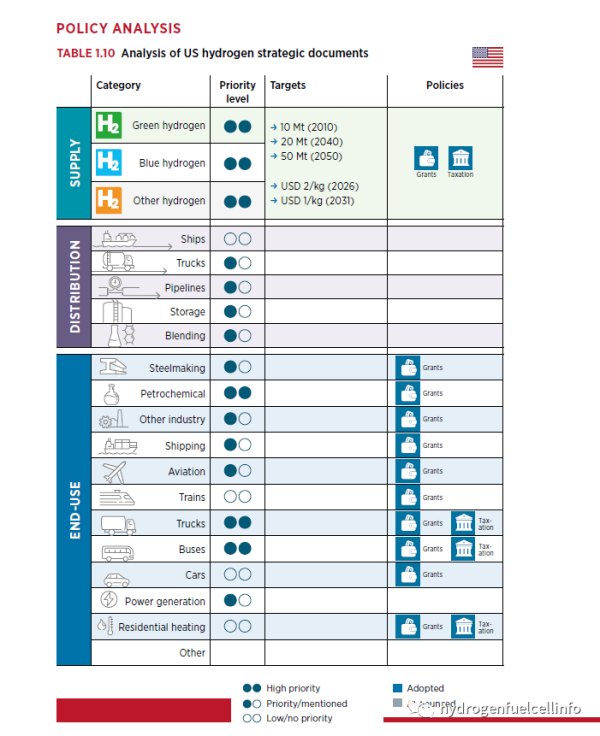

美国承诺到2030年(与2005年相比)实现50%至52%的温室气体减排,到2050年实现净零排放(UNFCCC,2021)。到2050年,净零排放场景下美国国内氢气需求可能增长到3600吨/年-5600吨/年。尽管不同行业统计规则不同,但净零排放场景下交通(卡车、生物燃料、电转液)预计将成为主要应用,占氢气总需求的45%(1900万吨/年),其次是占比25%的工业(钢铁、氨、甲醇),辅以储能(21%)和混合化石天然气网络供暖(9%)(Satyapal,2022)。制氢成本需要降至1美元/kg-2美元/kg,才能在最具技术挑战性的应用中具有竞争力。氢气供应组合取决于对天然气价格和电解槽成本的假设。就2050年的低天然气价格(全美国平均6.6美元/MMbtu)和高电解槽成本(400美元/kW)而言,氢气组合以配备CCS的化石燃料制氢为主(85%至100%)。如果气体价格较高(全美国平均为11.3美元/MMBtu)且电解槽成本低(100美元-200美元/kW),则电解水制氢的份额将增加到40%-90%(Ruthetal.,2020)。

美国低碳氢项目

截至2022年5月,美国有621MW的PEM电解槽在建或已部署。这一数值是去年同日报告的数值的三倍(美国能源部,2022。未来电解装置的大部分来自PlugPower(加利福尼亚、佐治亚、纽约、德克萨斯)的四个项目,每个项目的电解功率均为120MW,日生产135吨液氢用于道路运输。在使用碱性电解的项目中,AdvancedCleanEnergyStorage(ACES)项目最为突出。ACES项目包括一个220MW的电解槽,并于2022年4月从美国能源部(DoE)获得了5.04亿美元的有条件贷款承诺(DoE,2022)。该项目计划到2025年将生产的氢气以30/70的氢气/化石气体混合比例用于发电,到2045年将氢气量增加至100%,并与地下储氢相结合。规划中的可持续航空燃料厂预计将于2025年开始运营,旨在将农业和木材废料原料与839MW电解槽制氢结合起来(DGFuels,2021)。多项倡议和联盟也获得了美国能源部旨在提高电解槽性能的资助,例如H2NEW、HydroGEN、ElectroCAT和HydrogenShotIncubatorPrize等。这些举措的目标是十年内(2030年前)将制氢成本降至1美元/千克(也称为DoEHydrogenEarthshot或HydrogenShot),电解槽的资本成本降至150美元/KW(包括工厂折旧),电解效率提高至73%(较低的热值)使用寿命提高至8万小时(Satyapal,2022)。

美国2021年预计可再生氢成本

2021年,美国太阳能和陆上风电的资本成本分别为1166美元/千瓦和1400美元/千瓦。公用事业规模的太阳能光伏和陆上风电的加权平均资本成本WACC(税后实际)分别为4.3%和3%(国际可再生能源署,2022b)。假定电解槽的资本成本比率相同(与全球平均水平相比),太阳能光伏制氢的平均成本预计在7.6美元/kg和11.7美元/kg之间,陆上风电制氢的平均成本预计在5.2美元/kg和7.3美元/kg之间。美国能源部表示,使用代表性太阳能及陆上风电及制氢成本均衡区间为4美元/kg-6美元/kg(Vickersetal.,2020)。

美国现有及计划中的氢能基础设施

美国氢气管道基础设施近2700公里(HyArc,2016),绝大部分位于得克萨斯州,仅有250公里位于德克萨斯州以外。在德州,炼油厂和工业设施的高度集中运营创造了证明氢管道合理性和商业化所需的规模经济效益。美国拥有15个氨接收站和14个甲醇接收站(其中10个位于墨西哥湾沿岸)(DNV,2022)。美国拥有全球最大的氢液化能力,液化能力接近310吨/天(Linde,2019)。此外,美国拥有全球最大的盐洞储氢,位于墨西哥湾沿岸(LindeHydrogen,n.d.)。此外美国还规划了多个液化厂-包括计划在2025年开始运营的俄克拉荷马州H2OK项目(液化能力达到90吨/天),以及PlugPower到2025年500吨/天和2028年1000吨/天的额外目标。

美国2030可再生氢能供应

就潜力而言,美国约18%的土地为森林用地无法安装太阳能光伏或风机。约20%的土地因坡度不适合太阳能光伏发电,1.6%的土地因坡度不适合风力发电。人口密度标准(大于130人/平方公里)导致4%的土地被排除在外无法安装光伏及风机。太阳能光伏和陆上风能可用的土地量大约为41%和68%,而这足以产生近26.25亿吨氢/年(就技术潜力而言)。

美国2050氢氨贸易展望

到2050年,美国氢能需求量或将增加到3600万吨/年-5600万吨/年(Satyapal,2022)。美国成为氢进口商的可能性较低。美国作为氢出口商的角色将取决于资本成本下降到低于其他资源丰富地区的水平的程度。软成本(例如劳动力、输电线路、间接费用、销售税)占太阳能总资本成本的20%-25%(NREL,2022),与其他地区相比,这增加了制氢的平均成本。

在乐观的低生产成本和低运输成本情况下,估计美国可以出口的氢气接近500万吨/年。在未来运输成本较高的情况下,这一数值将减少约20%,在未来各国资本成本差异逐步缩小的情况下,这一数值将减少80%。这意味着更接近大型进口国(亚洲和欧洲)的其他地区氢气制取成本将接近美国,从而可以替代美国成为氢气出口国。在所有成本都更高的情况下,进口量几乎可以增加两倍,达到1500万吨/年(IRENA,2022f)。这增加了美国的生产成本和向进口商的运输成本,但对于更大程度上依赖氢气进口的进口商来说,它也使国内生产成本高得多。

01

02

[汽车总站网 www.chianautoms.com欢迎你]