[汽车总站网 www.chianautoms.com欢迎你]

报告内容摘要

据国际可再生能源署IRENA最新报告的结论:七国集团成员国可成为低碳&绿氢部署的领先者。到2050年,七国集团成员国的氢气消耗可能增长4-7倍。

国际可再生能源署IRENA在埃及沙姆沙伊赫召开的COP27期间发布了该报告:AcceleratingHydrogenDeploymentinG7:RecommendationsfortheHydrogenActionPact《加速七国集团氢能部署-氢能行动公约建议》。为实现2050净零排放承诺,七国集团需要部署大量绿氢。这也是实现终端脱碳和化工生产、炼钢、长途航空和航运等难以减排行业的中间阶段。

国际可再生能源署IRENA 总干事 FrancescoLaCamera 表示,G7 集团占全球相当大的经济比例,占全球能源需求的30%。通过联合行动和重点合作,七国集团可成为先行者,并据《氢能行动公约》确定未来氢能市场的条件。该新报告鼓励七国集团调整相关政策并做出具体承诺,协调氢能标准和认证,分享早期实施的经验教训,平衡供应与重点需求创造,促进工业氢能应用,和工业利益攸关方和民间社会开展更有针对性的合作。七国集团可能会消耗全球约28%的氢,但2020年七国领导成员国氢能总需求约为2420万吨,且主要来自化石燃料。美国是七国集团成员国中最大的氢能消费国,其次是欧盟。

在2010-2020年间全球提交的65000项氢能专利中,七国集团成员国占了50%,其中2/3来自于日本。截至2021年底,约有一半的电解槽生产商都来自欧洲。

FuelCellChina团队编译并整理了七国集团2020氢气供应量及结构、2020用氢结构、2020年度电生产碳排放量、2021年底前可再生能源装机量、现有氢能技术设施、2021可再生能源制氢加权平均资本成本、2050氢氨展望等数据详情,供大家参考。

01

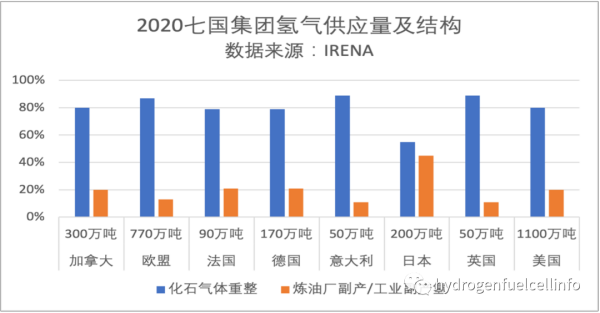

2020七国集团氢气供应量及结构

(数据来源:IRENA)

02

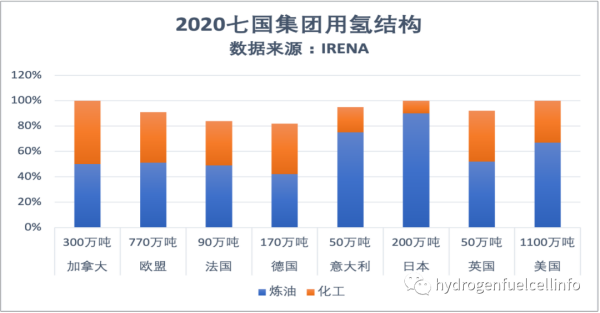

2020七国集团用氢结构

(数据来源:IRENA)

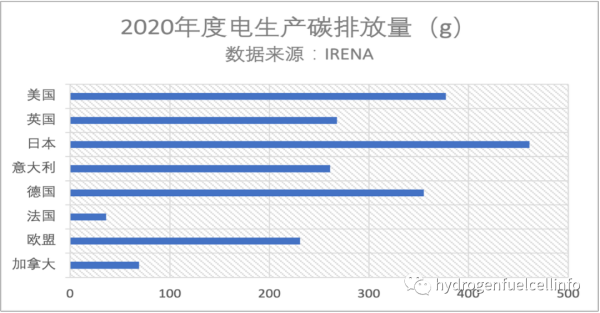

032020年度七国集团度电生产碳排放量

(数据来源:IRENA)

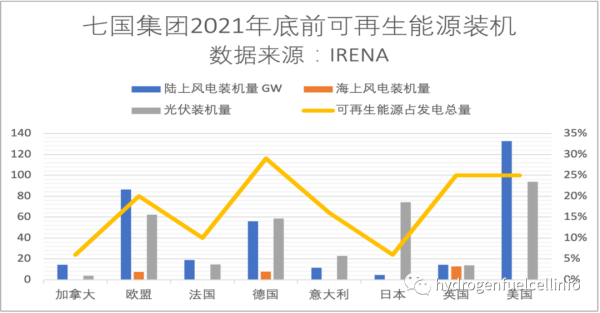

042021年底前七国集团可再生能源装机量

(数据来源:IRENA)

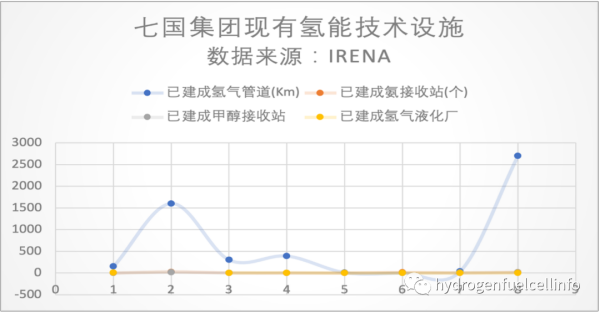

05七国集团现有氢能技术设施

(数据来源:IRENA)

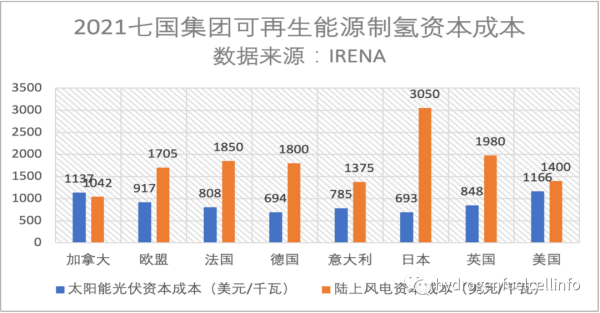

062021七国集团可再生能源制氢资本成本

(数据来源:IRENA)

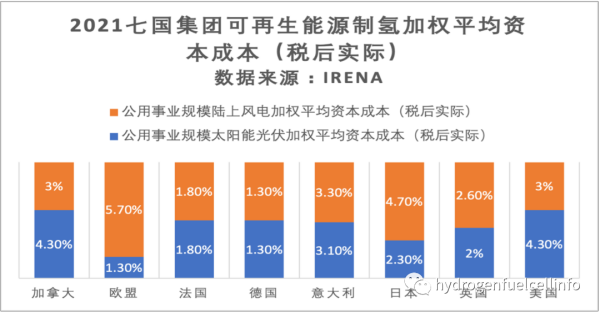

072021七国集团可再生能源制氢加权平均资本成本(税后实际)

(数据来源:IRENA)

08七国集团2030适合安装可再生能源国土比例

(数据来源:IRENA)

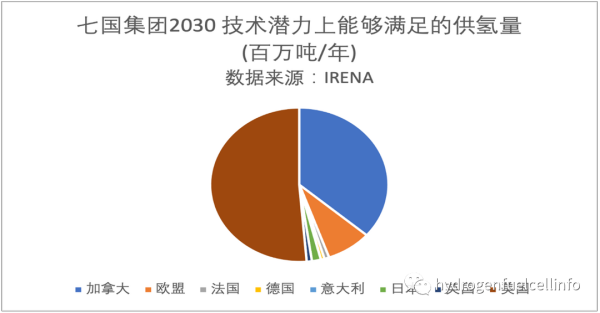

09七国集团2030技术潜力上能够满足的供氢量

(数据来源:IRENA)

加拿大

加拿大氢能及可再生能源领域现状

2020年,加拿大约生产了300万吨氢。其中约80%来自于化石气体重整,其余的则来自炼油厂副产品。在炼油及化学品生产方面氢能应用平分秋色。(IEA,2022b)。发电带来的特定的C02排放量已很低(69gCO2/kWh)(ClimateTransparency,2021a)其中60%的电力来自水力发电,14%来自核能(IRENASTAT,n.d)。不稳定的可再生能源相对有限,截至2021年底,陆上风电达14.3GW,太阳能发电达3.6GW,占发电组合的6%左右。

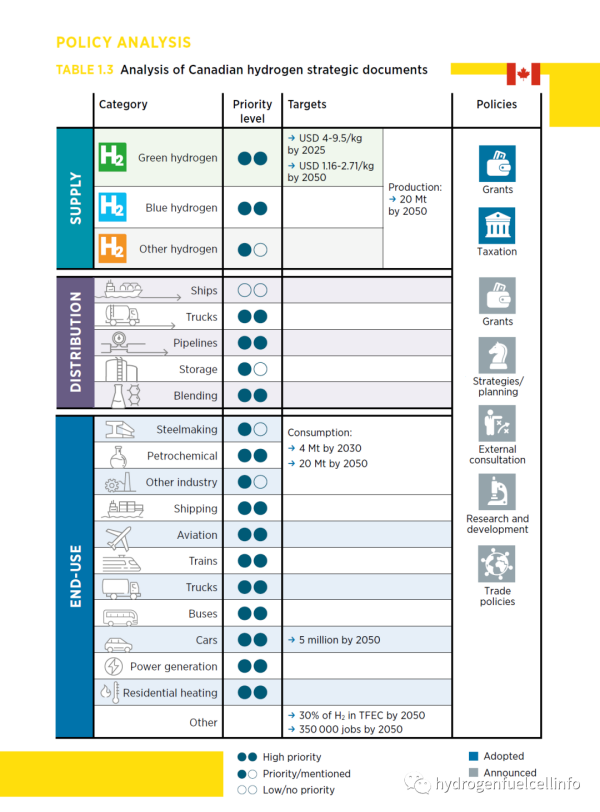

加拿大2050氢能展望

加拿大承诺到2030年温室气体排放比2005年减少40%-45%,到2050年实现净零排放。据加拿大能源监管机构数据,到2050年,加拿大氢气需求至少再增加470万吨,包括工业(钢铁、油砂、化学品、化肥)占氢气需求的65%,运输(长途货运和海运)占氢气需求的25%,住宅及商业占氢气需求的10%。在制氢方面采用碳捕捉和封存技术的化石燃料制氢占供应量的57%,33%来自于离网电解和9%的并网电力电解。风能和太阳能净增新容量在100GW及150GW之间。

加拿大低碳氢项目

2021年加拿大魁北克开始运行20MW的聚合物电解质膜(PEM)电解槽,利用水力发电为现有工业应用供氢。利用CCS进行化石气体重整运营项目。累积容量约为220ktH2/年,年捕捉CO2达300万吨。计划中的项目,魁北克88MW电解槽项目预计2023年底投产。提议在安大略省建造20MW电解槽。得到加拿大联邦政府资金支持,将于2022年底将做出最终投资决定,2024年项目开启。空气化工和加拿大政府公布阿尔伯塔省13亿加元化石重整设施捕捉95%CO2的项目。该工厂计划于2024年投产。

加拿大现有及计划中的氢能基础设施

加拿大有近150公里的氢气管道(80%在艾伯塔省)。加拿大没有大型氨港口,联邦政府承诺在未来五年开发五个氢能枢纽。省级氢谷将成为不列颠哥伦比亚省(西海岸)零碳能源出口(包括氨)新重点。魁北克和温哥华有两个小型甲醇接收站。自1980年代以来加拿大就有氢气液化厂,五个工厂的累计液化能力接近每天80吨(t/d)。阿尔伯塔省30吨/天的液态氢工厂计划于2024年开始运营,该工厂将使用氢气进行公路运输。

2021年预计可再生氢成本

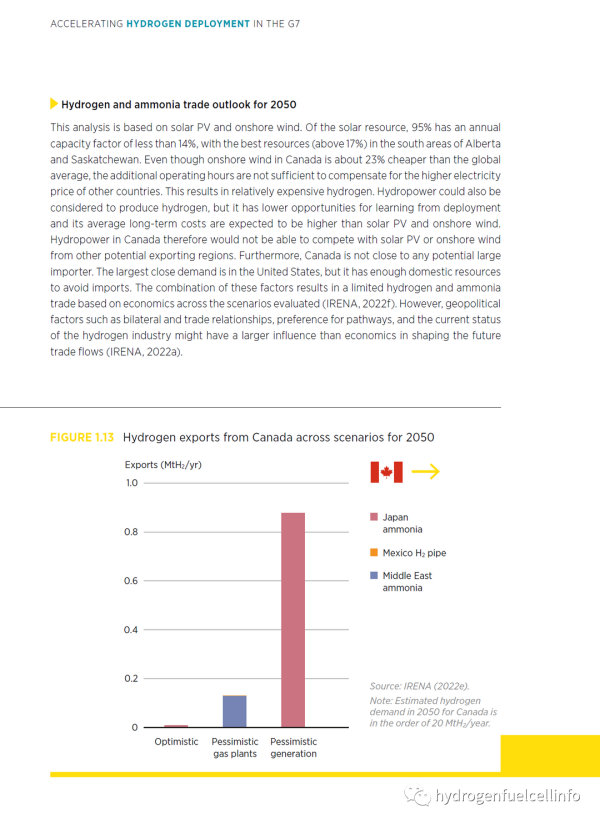

2021年,加拿大太阳能和陆上风电资本成本分别为1137美元/千瓦和1042美元/千瓦。公用事业规模太阳能和陆上光伏的WACC(税后实际)分别为4.3%和3%。假设电解槽资本成本比率相同(相对于全球平均水平),太阳能制氢的平均成本估计为6.40美元至12.70美元/kg,陆上风电的平均成本为3.50美元至4.80美元/kg。截至2021年底,加拿大尚未部署海上风电。加拿大交付的出口氢气总成本最低的是通过陆上风电电解水制氢和通过CCS气体重整从化石气体中提取的氢气。

加拿大可再生氢供应

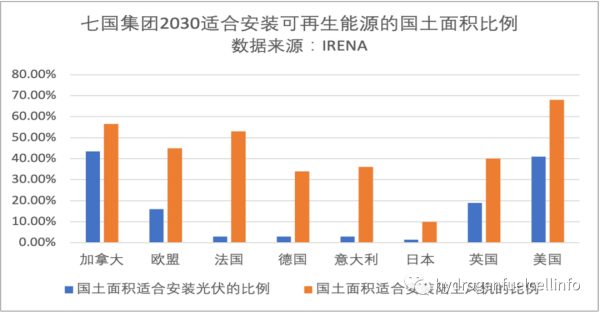

就潜力而言,加拿大29%的土地被森林覆盖,不合适利用太阳能和风能。约15%的土地有不适合太阳能光伏的坡度,2%有不适合风力发电的坡度,而人口密度标准(每平方公里130人)导致0.5%的土地被排除在外。这仍然留下大约43.5%和56.5%的土地可用于太阳能光伏和陆上风电。这足以产生近1860万吨氢/年(技术潜力)。

01

02

欧盟

欧盟氢能及可再生能源领域现状

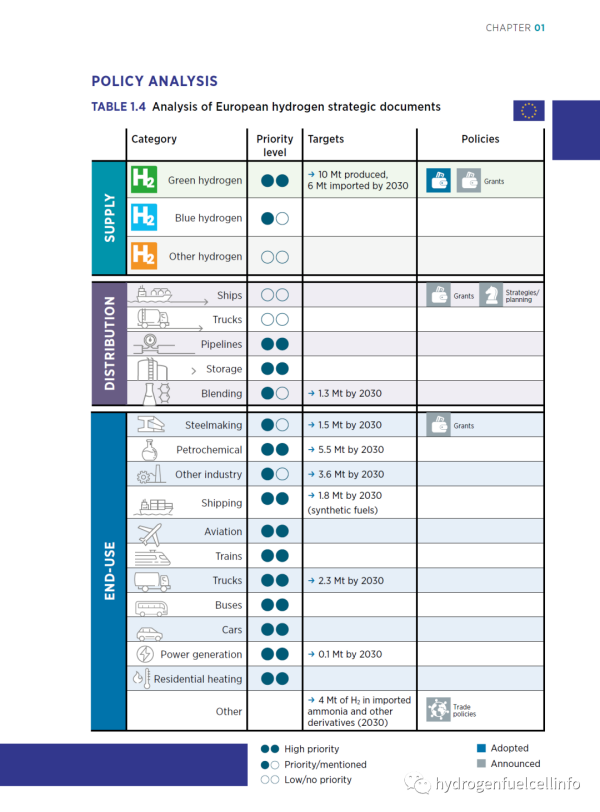

2020年,欧盟(包括七国集团成员国法国、德国和意大利)生产了770万吨氢。其中约87%来自化石气体重整,其余来自钢铁、蒸汽裂解和氯碱的副产氢。炼油厂占氢气应用需求的51%,化工占40%。2020年发电产生的特定CO2排放量已相对较低(230.7gCO2/kWh),其中45%来自化石燃料发电,19%来自核能发电,36%来自于可再生能源发电。2021年底,陆上风电装机容量为86.4GW,海上风电装机量为7.4GW。太阳能装机量为62.2GW,约占发电组合的20%。在24个欧盟成员国中,有2个国家已拥有超过80%的可再生能源或核能发电组合。

欧盟2050氢能展望

通过对11种氢能应用情景调查发现,到2050年,平均氢气(衍生物)预计需求量为3500万吨/年(大多数情景处于700万吨/年至4500万吨/年的范围区间),导致氢气(衍生物)占最终能源需求的份额介于11%-19%之间。到2050年,欧盟委员会混合方案氢能流通将达6000万吨/年至6560万吨/年。电解槽制氢容量达528GW至581GW。另有80GW及95GW的合成甲烷和40GW至50GW的合成燃料。到2050年,氢气占天然气供应的46%至49%,和2015年水平相似。

约15%的乘用车、22%的货车和23%至26%的重型货车为燃料电池汽车。工业用氢相对较少,约占能源需求的8%。另外8%为合成甲烷。

2050展望在很大程度上将受到欧盟理事会和议会之间正进行的有关REPower欧盟立法方案的谈判的影响,该方案将修订可再生能源指令中的目标。预计将在2022年底之前达成最终协议目标。

欧盟现有及计划中的氢能基础设施

欧盟有近1600公里的氢气管道(95%在欧洲西北部)。荷兰计划到2027年打造国家氢能网络,其中85%是经过改造的化石天然气管道,容量为10GW,需要投资15亿欧元。荷兰有2个氢气管网拓展项目:1)HyWay27:目标是到2026年建立起荷兰国内氢气网络,到2028-2030年建立起邻国国际间氢气网络;2)DeltaCorridor:连接荷兰鹿特丹和德国北莱茵-威斯特法伦州的三角洲走廊。欧盟有24个氨气接收站,17个甲醇接收站。鹿特丹港目标是到2030年每年进口460万吨氢。到2050年有新的专用绿氨接收站。计划于2023年进行液态有机氢载体的试点,到2025年进行小规模进口。荷兰MaasvlaakteACE码头预计2026年进口可再生氨。欧盟唯一的液氢工厂位于荷兰。这是自1987年以来就开始运营能力达5吨/日的工厂。

欧盟2021年预计可再生氢成本

2021年,太阳能发电和陆上风电的资本成本分别为679美元/千瓦至1155美元/千瓦和1110美元/千瓦至2300美元/千瓦。公用事业规模太阳能光伏和陆上风能的WACC(税后实际)介于1.3%(德国)和5.7%(立陶宛/罗马尼亚)之间。假如电解槽资本成本比率相同(相对于全球平均水平),太阳能制氢成本估计为4.60美元/kg至9.10美元/kg。陆上风电的成本为6.90美元/kg至9.7美元/kg。

欧盟2030可再生氢供应

欧盟约有16%的土地适合太阳能光伏发电,45%的土地适合陆上风电。可产生近4.2亿吨氢/年(技术潜力)。到2030年在符合1.5°C轨迹的情景下,太阳能发电资本成本可能下降60%,陆上风电和电解槽成本可能下降30%。考虑到这些因素,2030年低于2美元/kg氢气的经济潜力为3080万吨/年。

欧盟2050氢氨贸易展望

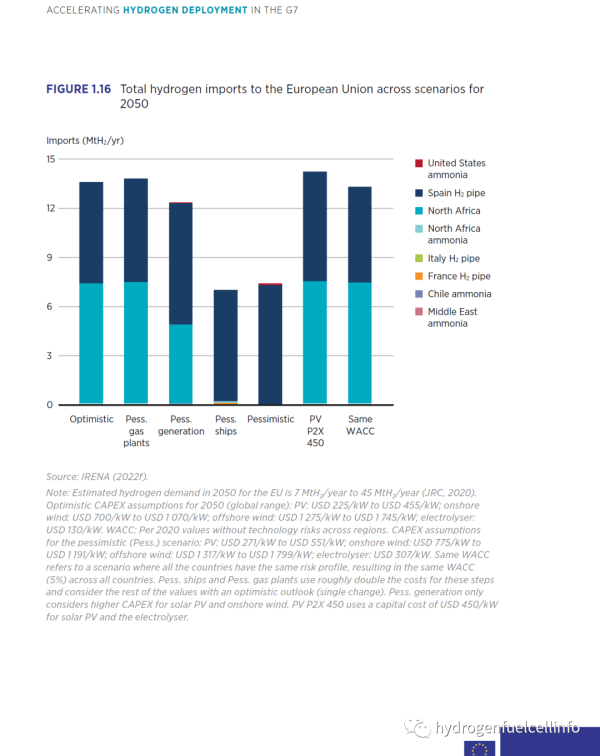

欧盟已设定REPowerEU倡议明确的氢气进口目标:到2030年进口1000万吨/年,其中400万吨氢来自氨或其衍生物。荷兰打算实现欧盟目标的46%。到2050年,欧盟(不包括其它七国集团成员)每年可进口700万吨到1400万吨,占2050年氢气需求的17%至50%。进口的大部分氢将通过纯氢管道运输。欧盟拥有近20万公里的化石天然气管网,这些管网可重新应用于氢气,将氢气运输成本减半。欧盟最终将通过管道从太阳能资源丰富的南部国家进口太阳能制氢。这些国家可以以较低的成本实现大规模太阳能部署。对于欧洲及邻国内的所有实际距离,改造后的管网仍比航运更具吸引力,航运在7000公里至9000公里内变得有吸引力。

01

02

法国

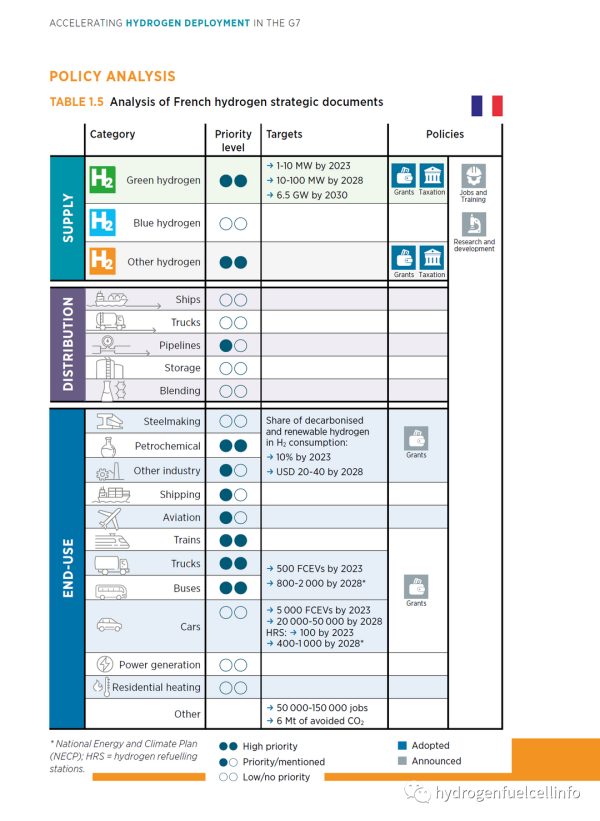

法国氢能及可再生能源产业现状

2020年法国生产了约90万吨氢。其中约79%来自化石气体重整,其余来自钢铁、蒸汽裂解和氮碱副产品。炼油厂占氢气应用的49%,化工品生产占35%。2021年,法国发电产生的特定二氧化碳排放量在七国集团中最低(36克二氧化碳/千瓦时。其中69%电力来自核电,12%来自水电(RTE,2022年)。2021年底,陆上风电装机容量为18.7GW,太阳能装机容量为14.7GW,约占发电组合的10%。

法国2050氢能展望

法国2050氢气需求潜在结果多元。在更为依赖CCS的情况下,2050年的氢气需求可保持在和当前相似的水平,达110万吨/年。最大单一用途是航空合成燃料(40万吨/年)其次是氨(20万吨/年)和机动性应用20万吨/年。有1/3的氢是通过CCS这一途径生产的,需要约5GW电解容量就能满足。利用电转气、钢铁和甲醇驱动,氢气的产量可达每年近3亿吨甲烷当量。该方案约有89%依赖电解(需要29GW),利用法国盐洞储氢潜力,开发165万吨的存储容量。到2050年,法国氢气需求约为600万吨/年。其中1/3来自于燃料和高价值化学品,其次是运输,为120万吨/年。

法国低碳氢项目

截至2022年7月,法国只有个位数MW的电解项目。展望未来,到2028年,法国项目管道总计超过1.3GW。法国最大的项目是HyGreenProvence,该项目将利用1.5TWh的太阳能发电,到2028年生产3万吨氢,用于交通和天然气管网。液化空气集团计划在诺曼底生产用于炼油和重型运输的氢,计划于2025年投产。H2V计划在2026至2030每年生产4个100MW的电解槽。

法国西部有近300公里的氢气管道(HyArc,2016),,4个氨气接收站及3个甲醇接收站(DNV,2022)。法国只有一个10吨/天的液氢工厂。正在开发Lacq氢气项目将利用改造后的天然气管网进口西班牙的太阳能电力制氢。法国也参与了涉及法国、卢森堡、德国之间的天然气管道:MosaHYC项目,并重新利用70公里的天然气管道。2022年晚些时候该项目将会做出最终投资决定并于2026年投产,到2030年产能达到6万吨。

法国2021年预计可再生氢成本

2021年,法国太阳能和陆上风能资本成本分别为808美元/千瓦和1850美元/千瓦(IRENA,2022b).。公用事业规模的太阳能和陆上风能WACC(税后实际)为1.8%。假如电解槽的资本成本比率相同(相对于全球平均水平),太阳能制氢平均成本估计在3.10美元/kgH和6.20美元/kg之间,陆上风电制氢成本在5.6美元/kg和7.8美元/kg之间.

法国2030可再生氢供应

法国74%的土地是农田,其中只有一小部分土地,约有10%被认为可用于太阳能发电。另有18%的土地被森林覆盖,不包括太阳能和风能设施。因坡度原因,约有19%的土地不合适太阳能发电,3%的土地不合适风电。法国约有3%和53%的土地可用于太阳能发电和陆上风电,年产氢潜力达4500万吨/年(技术潜力)。

法国2050氢氨贸易展望

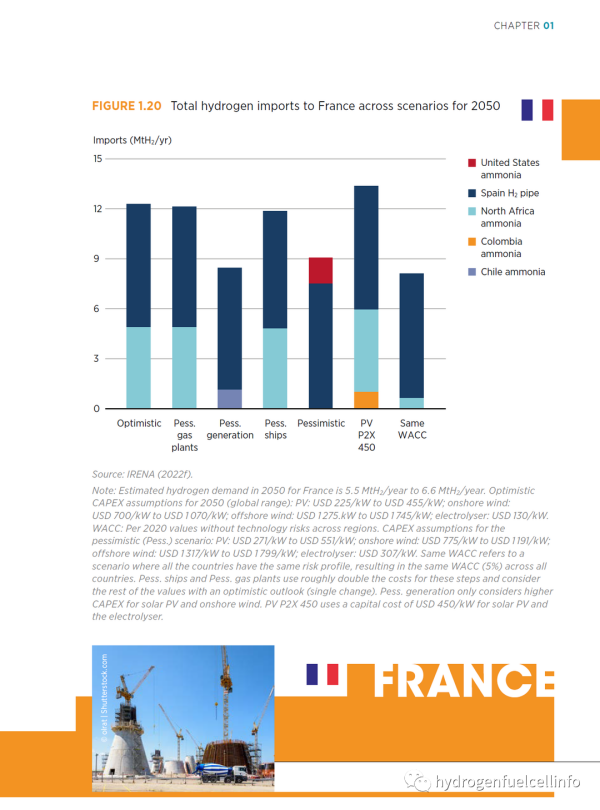

法国的天然气管网可升级为运氢管道。这意味着法国在进口氢气时运输成本较低。和邻国相比,氢气产量差异更大。单纯从成本角度来看,法国最终可能需要进口所有的氢和氨。同时,法国还充当着南部太阳能资源丰富的国家和欧洲西北部大型氢能和氨需求中心之间的中转国,因此氢气进口量是国内需求的2.5-3.5倍,通过管道出口的氢气则是法国国内需求的1.5-2.5倍。约有60%的氢是通过管道运输,其它则以氨的形式直接作为化学原料和燃料使用。也有一些从智利、哥伦比亚和美国进口的氢。北非到法国的短程的氨运输是最受欢迎的。

01

02

德国

德国氢能及可再生能源产业现状

2020年,德国生产了170万吨氢。其中约有79%来自化石气体重整,其它部分则来自于钢铁、蒸汽裂解和氮碱的副产品。炼油厂占了42%的氢气需求,其次是化学品,占40%。2021年,德国发电带来的CO2量为355克/千瓦时,其中41%的电力来自于可再生能源,12%来自于核能。2021年底,德国陆上风电装机量为56GW,海上风电装机量为7.7GW。太阳能装机量为58.5GW。占发电组合的29%(IRENA,2022d)。

德国2050氢能展望

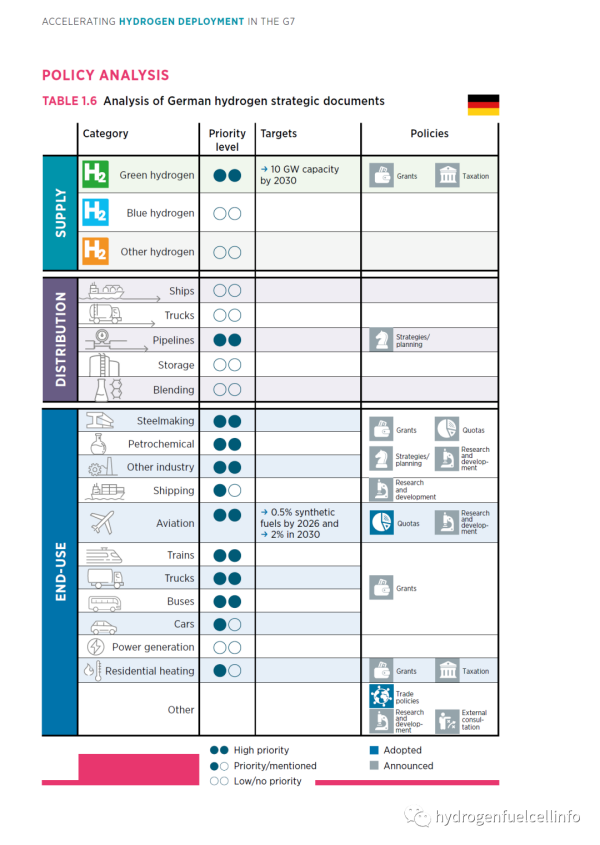

2021年5月,德国明确了到2045年实现净零排放目标。在对12项研究中的37个情景分析得出,到2050年,德国的氢气需求范围从0-2400万吨/年,平均需求为720万吨/年(Scheller,2022)。这种增长只会发生在2030年之后。2050年氢衍生物份额,合成燃料的份额平均份额高于氢气本身。2050温室气体减少80%-95%的变化将导致氢气衍生品份额增加1.5-3倍。氢气在多数温室气体减少80%的情况下占最终能源需求的10%-20%,在温室气体减少95%的情况下占最终能源需求的20%-30%。在净零排放场景下,氢气需求为1800万吨/年至3600万吨/年,合成燃料的需求为每年额外的0-2250万吨/年。在氢气供应方面,2022年初,德国一直寻求大幅减少对进口天然气的依赖,该立场省去了德国国内基于天然气改革选项。德国国内唯一考虑的途径是利用可再生能源。

德国低碳氢项目

德国电解项目总容量为16.7GW。最大的项目是AquaVentus(10GW)。目标是到2035年海上风电制氢达100万吨/年,到2030年海上风电部署至少达5GW。该项目目前仍处于概念阶段,正评估海上风电潜力和各种组件(平台、管道、船舶、港口)的集成。

德国现有及计划中的氢能基础设施

德国拥有近390公里的氢气管道(HyArc,2016)。德国北部有2个氨气接收站,以及位于德国凯尔、汉堡和奥伯豪森的3个甲醇接收站。德国有2座液氢工厂达到近10吨/天的设计能力。有15个致力于欧洲共同利益重要项目(IPCEI)基础设施项目。H2ercules计划打造1500公里的氢气运输网络,于2026年开工,一直持续到2030年。到2050年德国需要打造13300公里的氢气网络,重新利用11000公里的化石天然气管道。德国莱茵集团计划在德国北部打造的氨气接收站,到2030年进口30万吨的氨。优立普华计划打造的可再生氨接收站(运输液氢潜力)为30万吨。

德国2021预计可再生氢成本

2021年德国太阳能和陆上风电的资本成本分别为694美元/千瓦和1800美元/千瓦。公共事业规模太阳能和陆上风电资本成本WACC(税后实际)均为1.3%(IRENA,2022b)。假如电解槽的资本成本比率相同,太阳能制氢的平均成本预计在3.30美元/kg和6.70美元/kg之间,陆上风电制氢平均成本在6.30美元/kg和8.80美元/kg之间。

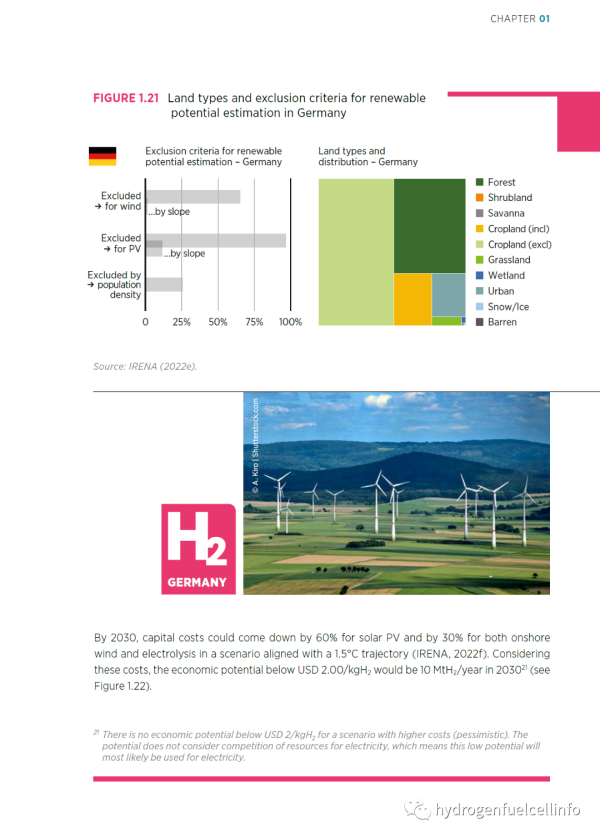

德国2030可再生氢供应

德国38%的土地是保护区,不可利用太阳能或风能。60%的土地为农田,只有一小部分约有9%可用于太阳能,32%的土地被森林覆盖,不可利用太阳能和风能。约有11.5%的土地有不合适太阳能光伏的斜坡,0.3%的土地有不合适风能的斜坡。还剩下约有3%和34%的土地可用于太阳能和陆上风电。每年可生产约3200万吨的氢(技术潜力)。

德国2050氢氨贸易展望

德国可再生能源潜力有限,如所有潜在可再生能源都用于制氢每年可生产3200万吨氢。在工业、钢铁、航空、航运的推动下,到2050年,德国需气需求可能会增长12倍以上。重新利用德国天然气管道和邻国的互联,降低氢气运输成本。所有这些因素结合,德国需进口60%-100%的氢气和氨。德国潜在的贸易伙伴法国和北非,通过管道进口氢气。智利、北非和美国是潜在的氨合作伙伴,要视情况而定。德国所有的氨需求都可通过进口满足。

针对12项研究中37个情景的分析发现,到2050年实现温室气体减少80%至100%(1990年的水平),氢的平均进口率为67%,合成燃料的平均进口率为90%。

01

02

[汽车总站网 www.chianautoms.com欢迎你]