[汽车总站网 www.chianautoms.com欢迎你]

随着我国氢能顶层政策体系逐步展开,氢能有望近期正式纳入国家能源体系。与此同时燃料电池和FCV技术亦日趋成熟,氢气的来源和成本已成为制约行业发展的关键因素之一,电解槽也随之成为产业热点。本文梳理了碱性(ALK)、阴离子交换膜(AEM)、质子交换膜(PEM)和固体氧化物(SOEC)四大电解水技术及欧美发展动态,供业界人士参考。

一、 导 言

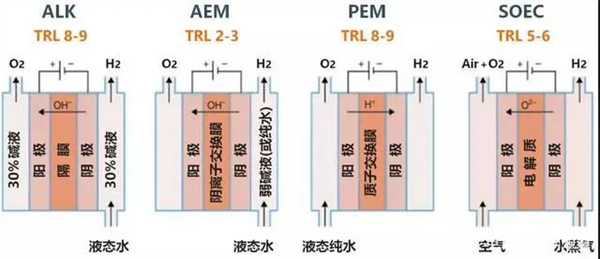

从材料、性能、效率和成本,上图中四种电解水技术都有自身的优势和挑战。相比碱性电解槽,在特定应用场景(如车规级氢能、波动性可再生能源)中PEM的优势日渐明显,国际上许多新建项目已开始选用PEM电解槽,其市场渗透率预期会逐步扩大。SOEC和AEM作为新兴技术都有巨大潜力,也是欧美研发的重点,但前者在规模量产前在耐久性、制造工艺上还有待提升,后者目前还处在基础材料研发阶段。

上图中列出的技术成熟度 (TRL) 为美国能源部2020年时的划分。欧盟2020年时对其SOEC的评估为TRL7,高于美国能源部的TRL5-6。

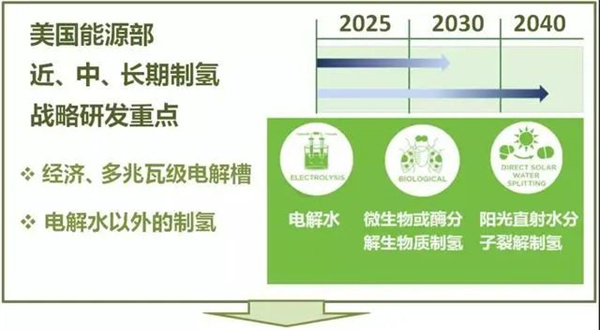

美国和欧盟均将PEM和 SOEC电解水作为近期研发重点,生物质(Biomass)制氢作为中期目标。另外,美国能源部将直接利用太阳的光和热(光电催化)制氢作为长期研发战略,其三大类制氢路线则具体反映在下图二中各相关技术的成熟度上。

二、质子交换膜电解槽

质子交换膜(PEM)电解槽使用较薄的全氟磺酸膜(PFSA)和先进的电极结构,低阻、高效。PFSA膜化学、机械性都很稳定,且耐压,因此PEM电池可在最高达70 bar下运行,而氧气侧则处于常压。PEM电解槽的缺点是需在高酸性、高电势和不利的氧化环境中工作,因此需要高稳定性的材料。价格昂贵的钛基材料、贵金属催化剂和保护涂层是必要的,这不仅为电池元件提供了高稳定性,也提供了良好的传导性和电池效率。PEM系统有着紧凑、简单的设计,但对水的杂质敏感(如铁、铜、铬、钠),并会受到煅烧的影响。

上表为欧美主要PEM电解水系统供应商,近年都有大的融资、并购和整合。比如,英国ITM继2019年5,880万英镑融资(包括林德的3,800万)后,在2020年完成了1.72亿英镑的融资(包括意大利Snam的3,000万),并计划在2023和2024年分别建成一座年产能为1.5GW和2.5GW的工厂。

在欧洲大陆,2020年10月法国Gaztransport & Technigaz (GTT集团)以约800万欧元收购了AREVAH H2Gen,并将其更名为Elogen。作为全球顶尖的液化天然气(LNG)膜式专利技术商,GTT是薄膜型LNG运输船货舱围护系统的专利拥有者,其各薄膜型技术被全球船东及船厂所广泛使用。这里值得一提的是,在下一个战略制高点薄膜型液氢(LH2)储运上,中太海事技术(上海)有限公司于2021年9月在无锡建成了全球首座薄膜型液氢储运模拟舱,实现了液氢储运技术和工程化应用的重大突破,为未来相关技术投入船用打下了良好基础,进一步巩固了中国在氢能储运技术国际赛道的领跑位置。

在美国,Plug Power在2020年以5,800万美元收购了Giner ELX,并在去年以9,800万美元收购了Frames Group,从而拥有了前者的PEM电解水实验室技术和后者的设备、工程能力。另外,Plug在2020年以6,500万美元收购了民用液氢生产、储运公司United Hydrogen。继燃料电池叉车后,Plug计划将PEM电解水发展成其另一主营业务。2007年,Plug以1,000万美元收购了专注叉车业务的General Hydrogen(该公司由Geoffrey Ballard在2000年离开巴拉德后创办),开启了燃料电池在叉车领域的破冰之旅;目前Plug在全美已部署了四万多台叉车。

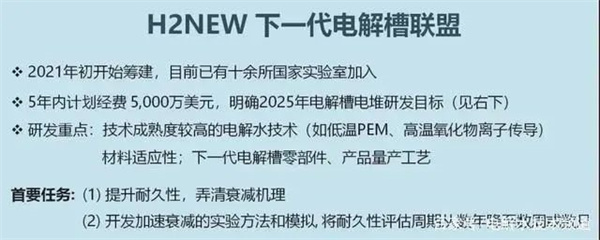

作为美国电解水技术的代表,Giner ELX及其原母公司Giner Labs 的多个PEM和AEM研发项目得到美国能源部的资助。目前,美国PEM电解水材料的研发重点是机理研究和提升材料性能,而AEM则是材料开发和机理研究,并成立了下图中以大学、国家实验室为主导的研发专项。

三、阴离子交换膜电解槽

作为最新的电解水技术,阴离子交换膜(AEM)电解槽的潜力在于将碱性电解槽的低成本与PEM的简单、高效相结合。该技术能使用非贵金属催化剂、无钛部件,并和PEM一样能在压差下运行,但是目前AEM膜存在化学、机械稳定性的问题,影响寿命曲线。此外,AEM膜的传导性低,催化动力学慢和电极结构较差也影响着AEM的性能。性能的提升通常是通过调整膜的传导性,或通过添加支持性电解质(如KOH、NaHCO3)来实现,但这又会降低耐久性。在PEM中,OH-离子的传导速度要比H+质子慢三倍,因此AEM将面临更大的挑战,需要研制更薄或具有更高电荷密度的膜,同时对BOP辅助系统也提出了较高的要求。

根据是否需要碱性电解质,目前国际上AEM的研发方向分为碱性电解质系统和纯水系统(即无碱液,便于系统维护)。前者的研发重点是提升电流密度和耐久性;后者是提升膜的稳定性,并使用先进的膜和无(或低)PGM催化剂来提升性能和耐久性。另外,AEM的单位电堆成本要比PEM低许多,故通过降低小室电压来提升AEM的电能效率也是一个研发策略。

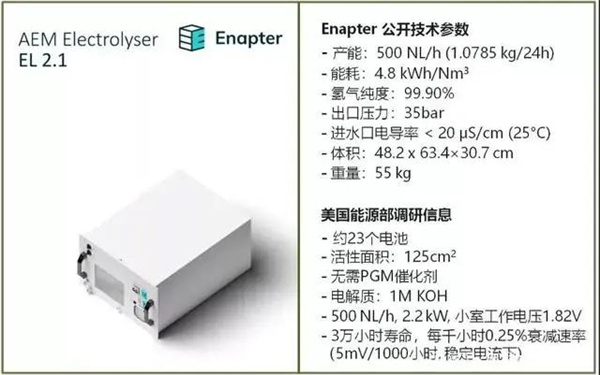

目前AEM技术尚处于研发阶段。国际上领先的开发、制造商是意大利的ENAPTER,其实现了小型产品的商业化,下图右上为其产品公开参数,右下为美国能源部2021年对其问卷调研信息。

目前ENAPTER的研发重点是在纯水系统下提升膜的传导性和耐久性,以期达到电流密度 >1A/cm2(小室工作电压1.8V)和衰减速率 <15mV/1000小时。在膜的研发方面,加拿大Ionomr Innovations Inc. 已取得一定的进展,其Aemion+膜正在解决AEM聚合物结构中不稳定分解机制的根源。

作为美国电解水技术的代表,Giner ELX及其原母公司Giner Labs 的多个PEM和AEM研发项目得到美国能源部的资助。目前,美国PEM电解水材料的研发重点是机理研究和提升材料性能,而AEM则是材料开发和机理研究,并成立了下图中以大学、国家实验室为主导的研发专项。

四、固体氧化物电解槽

固体氧化物(SOEC)电解槽在高温(700-850℃)下运行,动力学上的优势使其可使用廉价的镍电极。如利用工业生产中高品质的余热(比如能量输入为75%电能+25%水蒸气中的热能),SOEC的系统效率(LHV H2 to AC)近期内有望达到达85%,并在10年内达到欧盟的2030目标90%。SOEC电解槽进料为水蒸气,若添加二氧化碳后,则可生成合成气(Syngas,氢气和一氧化碳的混合物),再进一步生产合成燃料(e-fuels,如柴油、航空燃油)。因此SOEC技术有望被广泛应用于二氧化碳回收、燃料生产和化学合成品,这是欧盟近年来的研发重点。SOEC的另一优势是可逆性,即可逆燃料电池用于可再生能源的存储,这也是欧美的一个长期重点研发课题。

耐久性是SOEC目前的首要问题,热化学循环,特别是系统停、启时,都会加速老化,降低使用寿命。目前固体氧化物的材料包括通过添加8%氧化钇来提升稳定性的二氧化锆,其分子式为 (ZrO2)0.92(Y2O3)0.08。提升固体氧化物的性能、耐久性和降低操作温度是目前欧美研发的重点。

美国SOEC代表性公司包括FuelCell Energy和康明斯。在2016-2020间,FuelCell Energy负责了一个美国能源部拨款为300万美元的SOEC研发项目,并完成了下面的指标。

- 电堆效率(LHV H2 to AC)>95%

- 系统效率(LHV H2 to AC)>90%

- 系统效率(LHV, 以电能+热能计)>75%

- 单电池衰减速率 ≤1%/1000小时;电堆衰减速率 ≤2%/1000小时

- 开发子系统,使SOEC能与有间歇性的可再生能源相兼容。

2021年9月,康明斯从美国能源部获得500万美元拨款,用于SOEC电堆自动化组装、生产的研发。该项目将利用康明斯现有成熟的热喷涂工艺,自动化生产以金属为基础的固体氧化物电堆,从而减少昂贵的烧结工艺,并将所需密封件数量减少50%。该项目为期三年,总预算716万美元,目标是开发60kW固体氧化物电堆自动化组装的标准样板,用于建立年产能为94MW的SOEC电解槽工厂。

2020年1月,欧盟启动了总预算为975万欧元的SOEC示范项目(其中FCH JU出资700万),旨在五年内将SOEC的技术成熟度由TRL7提升至TRL8,并制定了下面的KPI。

- 系统电能消耗(标准工作状况)≤ 39kW/kgH2

- 电堆衰减速率 ≤ 1.2%/1000小时

- 可运营时间 ≥ 98 %

- 单位投资成本(日产1公斤氢气产能)≤ 2,400欧元- 年运行、维护成本(日产1公斤氢气)≤ 120欧元

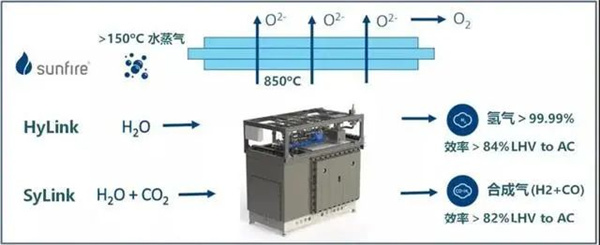

德国Sunfire是欧洲SOEC技术代表。这家总部位于萨克森州的公司成立于2010年,并在次年收购了一家SOFC公司作为其后来发展的技术核心。基于一种Power-to-Liquid(PtL)工艺,Sunfire于2020年10月在荷兰建成了2.4MW SOEC的项目示范,每小时产氢60公斤用于合成燃料的生产,其系统电能效率(LHV H2 to AC)目标是85%。

Sunfire是德国H2Giga计划的积极参与者。本月初该公司和15家由其领导的合作伙伴从德国Federal Ministry of Education and Research (BMBF) 获得3,300万欧元资助,用于SOEC电解槽系统优化、制造工艺和批量生产。

Sunfire在2021年11月获得了1.09亿欧元的D轮融资(之前其已获得超过1亿欧元的融资),并计划于2023年建成200MW 的SOEC电解槽产能。在并购方面,Sunfire在2021年1月收购了瑞士电解槽公司IHT,并于11月在奥地利的一个食品生产中心安装了欧盟首台工作压力为30 bar的3.2MW碱性电解槽。该电解槽是欧盟Demo4Grid示范项目的核心部分,以验证压力型碱性电解槽的商业可行性,在实际市场情况下平衡电网,生产工业用绿氢。该项目为期5年,总预算780万欧元,其中得到FCH JU的290万欧元资助。

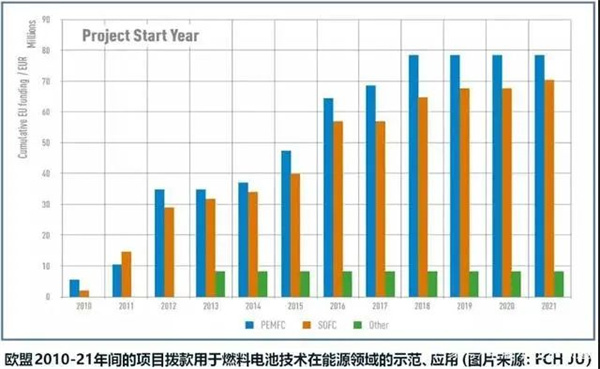

下图为欧盟2010-2021期间对燃料电池技术在能源领域应用、示范项目(比如热电联供、平衡电网、离网发电)的拨款,其中自2018年来每年用于PEMFC、SOFC和其它类技术的项目资金分别约为7,800万、7,000万和800万欧元(蓝、橙、绿色图例)。主要参与公司、研究机构包括:SolidPower, Sunfire,Ballard,Politecnico di Torino (Polytechnic University of Turin) 和VTT Technical Research Centre of Finland。

五、美国氢能研发体系

他山之石,可以攻玉。本节以电解水研发为例,介绍美国以技术成熟度为划分、国家实验室为主导的研发体系。下文中RD&D = Research, Development & Demonstration。

技术成熟度(Technology Readiness Level,RTL)评估方法在美国已被航天和国防部门应用了很长时间,以系统的形式按上图分为九级,确定研发产品的材料、工艺状态和生产准备,并配置相应的资源。该工具被证明非常有效可行,不仅可以评估不同研发阶段的需求,而且可为最终产品提供必要的指导。

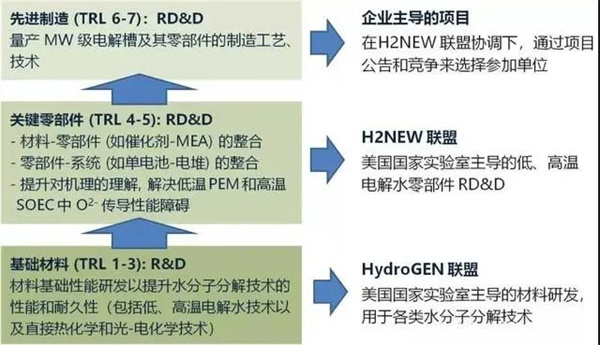

美国能源部(DOE)是美国联邦政府负责能源政策制定,行业管理和相关技术研发等职责的行政部门,其下属的17个国家实验室中目前有14个从事和氢能相关的研发。DOE按技术成熟度将电解水研发课题分为三类,并组建相应的联盟(Consortium),从而形成从基础材料、关键零部件到生产制造三级渐进,避免在示范推广阶段出现关键零部件薄弱的局面。另外,DOE提供资助并不仅限于美国本土单位,比如加拿大的巴拉德就前后以各种合同形式获得DOE数千万美元研发资金。

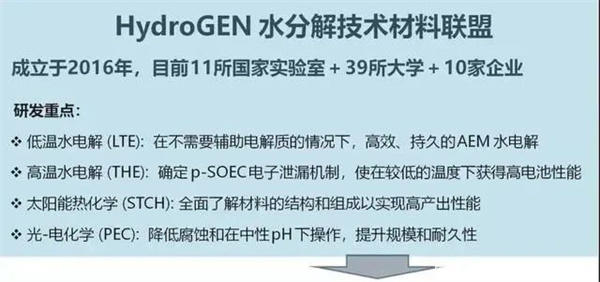

基础材料是高端制造的基石。就氢能而言,美国能源部组建了由下面四个材料联盟构成的氢能材料研发Network,以加速早期应用型材料在氢能领域的突破。

六、 回顾与展望

自1800年电解水在英国被发明以来,电解槽的发展已经历了两个多世纪,不同时期的技术进步(尤其是材料的突破)极大地影响了其发展进程。1950年前电解水主要用于由低成本水电来生产合成氨,碱性电解槽是这一时期唯一的技术。1940年代,杜邦公司发明了一种兼具机械、热稳定性和良好质子传输性能的材料,使PEM技术成为可能,并首先应用于航空、军事领域,在1980年代进入商业领域。2010年后,随着光伏、风电的推广及电解槽成本下降使绿氢成为商业上可行的案例,并随全球气候行动共识进入各国能源政策议程。

未来五年,笔者预期PEM电解水将从小众到主流,实现MW到GW级别的飞跃。随着材料技术的不断突破,SOEC有望迎来实质性发展阶段,AEM也开始逐步进入早期市场。另外,各国对新型制氢研发的投入将不断增大,可能迎来颠覆性技术的出现,比如生物、阳光水分子裂解技术。

回顾历史,太空技术的发展也极大地推进了燃料电池的研发前沿。20世纪90年代,美国宇航局(NASA)为其外太空计划制定了单元化可再生燃料电池系统(Unitized Regenerative Fuel Cell System)的研发计划,并在本世纪初由Proton OnSite开发了一套以PEM技术为基础的可逆燃料电池。另外,Bloom Energy已商业化的ES-5000能源服务器也源于其为NASA火星项目而开发的固体氧化物技术。

筚路蓝缕,以启山林。蜚声国际的大连化学物理研究所是我国燃料电池技术的发源地,其最初的研究源于1967年的研制航天氢氧燃料电池的任务。半个世纪后的今天,继圆满完成2021年火星探测任务,国家航天局计划于2033年进行首次载人火星探测,探索在红色的星球上建立永久定居点,使人类在苍茫的宇宙中在地球和火星上相互守望。

结 语

流水争先,靠的是绵绵不绝;氢能发展,靠的是技术不断突破。在这氢能和FCV交汇发展的历史性时刻,了解国内外最新动态、把握正确的技术方向更将成为企业规划、决策的关键。行远自迩,笃行不怠!

[汽车总站网 www.chianautoms.com欢迎你]