创新 • 创优 • 创见

随着我国氢燃料电池汽车市场商业化推进,技术成熟度在逐年提升,终端应用场景要求渐趋多元。在此背景下,产品路线从原先石墨板电堆一家独大转变为石墨、金属分庭抗礼,“石墨板+金属板”复合型电堆也有一席之地。

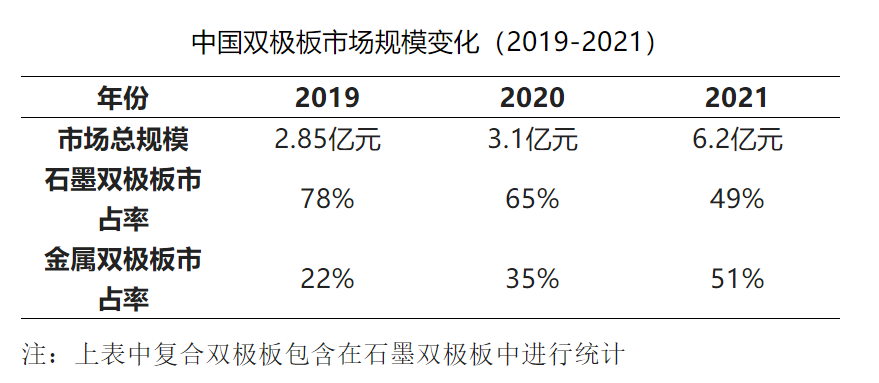

2019-2021年间,我国燃料电池汽车用双极板市场规模分别为2.85亿、3.1亿和6.2亿元,石墨双极板(含复合双极板)市场占比从2019年的78%,降至2020年的65%和2021年的49%,与之对应的,金属双极板市场占比从22%、35%,上升到2021年的51%。

受国家首批氢能汽车城市群示范政策落地的影响,京津冀、上海、广东三地补贴结算节点从原先的年末转移至8月,促使行业备货状态也有较大变化,最终的结果是,2021年上游材料端出货仅有约1/4在年底实现装车上牌上险,绝大部分备货预计将在2022年上半年才能最终装车。

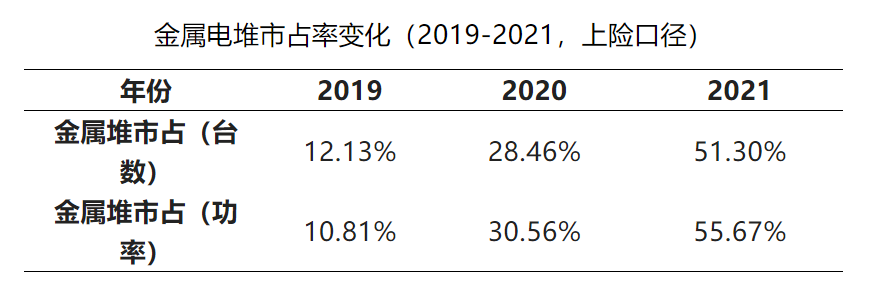

2021年,根据燃料电池汽车的机动车交通强制险上险量统计数据,我国氢燃料电池系统销量1,879套(上险口径),同比增长25.5%。在这其中,采用金属双极板路线的车辆数首次突破50%,达到51.3%。这体现了大功率、重载成为行业主要趋势,系统厂商开始倾向于选择能够实现更高功率密度的金属堆产品,同时也说明金属堆燃料电池在耐久性方面已足够媲美其他技术路线。

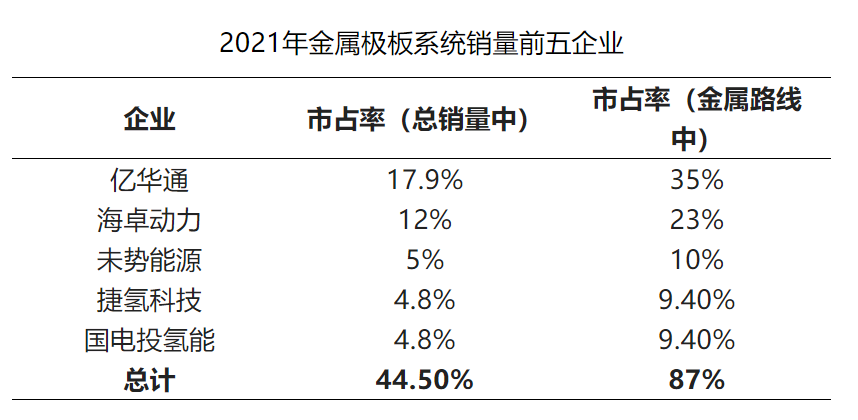

2021年,在下游系统公司中,配备金属堆产品市占率最高的五家依次是亿华通、海卓动力、未势能源、捷氢科技、国电投氢能,在终端车辆总销量中的市占率分别为17.9%、12%、5%、4.8%、4.8%,在全部金属堆车辆数中,这五家的市占率分别为35%、23%、10%、9.4%、9.4%。

捷氢科技与国电投氢能在车辆数量占比上一致,但捷氢科技在所对应的系统总功率统计中较国电投氢能高出1.58MW。

上述五家系统企业里,亿华通搭载金属堆主要由丰田供应,应用车辆大多运行在冬奥及周边线路,是前五中唯一使用中外合作技术的企业。海卓动力销售出的系统里,电堆外采为主。

在未势能源、捷氢科技、国电投氢能这三家自产电堆阵营中,未势能源通过自主开发的150kW平台化燃料电池电堆,同步形成130kW、100kW、80kW等一系列产品,积极开拓SUV、客车、皮卡及重卡等多种应用场景。

从最终销售情况来看,2021年未势能源装车集中在110/111kW系统,兼具一部分97kW系统产品,均为中重载车型。

捷氢科技去年推出首个燃料电池电堆平台--M4电堆平台,产品可以覆盖功率30~230千瓦,寿命达到15,000小时,额定功率密度达4.2千瓦/升,峰值功率密度更是高达5.1千瓦/升。

国电投氢能在2020年发布“氢腾”系列燃料电池产品,此后有约212台搭载该系列的燃料电池大巴分批服务延庆地区,国电投氢能公司还计划5年内借助车辆运营平台氢动力科技服务有限公司在京推广3000辆氢燃电池汽车。

今年3月,总投资百亿元的国家电投黄河流域氢能产业基地落地山东,这是集团继武汉30万平方米质子交换膜生产线项目和佛山100亿华南氢能产业基地项目后,又一个大型战略布局项目。

虽然金属堆路线市占率在逐年提升,但当中具体企业座次变化较为频繁,比较突出的是,2020年有一家装车数量接近300台的系统企业,到2021年装车上险数量降为0。

亿华通、海卓动力、未势能源、国电投氢能都是首年实现金属堆发动机批量装车,下阶段预计也将是我国金属极板技术路线的中坚力量。

另外,上游原材料供应商集中度更高,根据2021年度燃料电池汽车机动车交通强制险上险量统计数据进行测算,使用上海治臻金属双极板的电堆,其所对应车辆在总车辆上险中占比为25.81%,若按功率统计,市占率则为28.00%;在所有使用金属双极板的电堆对应车辆上险数中,占比为50.31%,若按功率统计,市占率则为50.30%。

在全国金属双极板总销量中,该公司2019-2021三年市占率分别为34.84%、50.20%、64.35%。

2022年8月,京津冀、上海、广东三大城市群将完成首个示范年度,目前京津冀城市群进展速度较快,已出台落地执行政策细节。长三角地区囿于疫情困扰,车辆投放节奏很可能出现延后,广东城市群相关工作也在稳步推进。

十三届全国政协副主席、中国科学技术协会主席万钢近日表示,要以龙头企业作为需求牵引,“全国一盘棋”高水平布局氢能产业链。在城市群示范期间,上述龙头企业预计将进一步扩大版图,带动产业链实现技术和市占率的飞跃。