[汽车总站网 www.chianautoms.com欢迎你]

一、汽车智能化进阶之路:循序渐进,稳中求胜

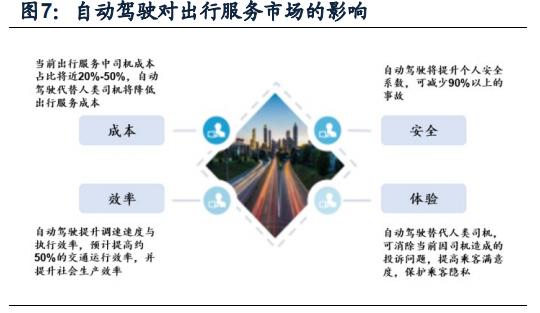

汽车智能化、自动驾驶等新科技代表着汽车的产业变革方向和市场前景,理清智能汽车产业发展的各个阶段及每个阶段核心关注变量对投资的判断尤为重要。 智能汽车的发展或将大致经历三个阶段:1.架构/硬件先行,汽车智能化对整车E/E架构带来全新要求,软硬件解耦及必要的硬件预埋是必然趋势;2.软件迭代,智能网联使得OEM和终端用户有了持续的链接,价值链曲线得到进一步拓展; 3.服务进阶,以汽车为中心的新型服务生态正在兴起,智能交通、智慧出行将颠覆 传统商业模式,MaaS等带来商业模式的变迁或蕴藏商机。

从实现路径上看,目前大致有两种:一类是通过Robotaxi方式达到L4级别自动驾驶,另一类则是渐进式量产的发展路径。无论对车厂还是供应链,都必须兼顾考 虑短期现金流和长期回报率,所以我们认为两条路并行是必然的选择,不同主机厂 和供应商则根据企业战略方向及各自优劣势进行权衡和资源分配。

Mobileye将自动驾驶技术演进划分为三个阶段:ADAS→Robotaxi→Passenger cars autonomy。Mobileye认为Robotaxi是实现最终私人消费领域无人驾驶的必经之 路,主要原因在于:1.SDS(Self-driving System)在发展初期其高昂成本和复杂性不适宜在私人汽车上使用;2.相较而言Robotaxi更容易受到政策法规的约束;3. Robotaxi能够实现相对低成本的地图测绘。基于上述考虑,Mobileye将通过Robotaxi 逐步成为一家MaaS公司,完成向自动驾驶汽车的最终战略迈进。

(一)架构/硬件先行:全新 E/E 架构加速产业链解构与重塑

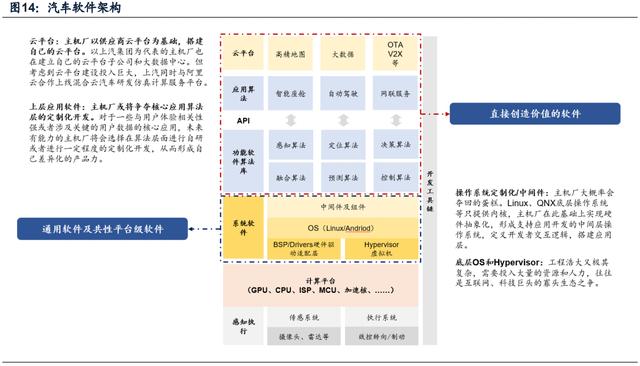

汽车智能化、电子化程度不断提高对整车E/E架构带来全新要求。随着整车ECU 数量急剧增加,分布式E/E架构软硬件耦合程度高,SOP后软件即固化,不利于升级创新。集中式E/E则实现了软硬件解耦,通过域控制器提高计算性能和硬件加速能力, 通过中央化软件集成平台和标准化执行器及传感器实现软件驱动创新,SOP后可通 过OTA软件升级,缩短开发周期。近些年来主流车企相继加速推进新的电子电气架构,我们估计这一趋势在未来 两到三年或将提速。特斯拉在Model 3中即采用了域控制器,E/E架构由三大模块组 成——整合自动驾驶及娱乐控制的中央计算模块和左、右车身控制模块。国内造车 新势力以小鹏汽车为例,P7基于全新的SEPA平台架构打造,搭载NVIDA DRIVE Xavier自动驾驶芯片及高通骁龙 820A车规级芯片,可以实现整车OTA。

同时老牌车企也在快速跟进电子电气架构的升级。以大众为例,ID系列采用E3 1.1架构,包括3个主要计算单元:ICAS1(负责车内应用服务)、ICAS2(支持高级 自动驾驶功能)和ICAS3(娱乐系统控制器)。根据大众2030 NEW AUTO战略, 其在2023年将推出E3 1.2架构,在智能座舱和自动驾驶功能上有所革新,应用在PPE 平台(奥迪、保时捷);2025年升级为E3 2.0架构,将包含有竞争力的统一操作系 统,并为自动驾驶Level4做好准备。

(二)软件迭代:打开盈利模式想象空间,提升汽车全生命周期价值

OTA带来汽车全生命周期价值提升,进一步拓展价值链曲线。传统模式下OEM 的主要盈利来自销售新车,以特斯拉为代表的新势力车企则以独特的且具有差异化 的软件价值快速抓住用户需求,通过OTA更新使得传统的主要依靠新车销售赚钱的 商业模式拓展到汽车全生命周期。 OEM通过向C端收取软件授权和OTA更新服务费以完成商业模式闭环。特斯拉 通过“硬件预埋+软件付费”模式提高其自动驾驶能力,并快速实现商业化,为用户 提供车辆全生命周期的售后服务,提升服务附加值。2020年底特斯拉推出FSD Beta 测试版提价2000美元至1万美元,面向L3/L4级自动驾驶功能提价至1.4万美元。此外, 特斯拉在软件上的盈利模式正由一次性前装收费拓展至订阅服务持续收费,提高车 辆全生命周期的价值量。

国内造车新势力蔚来、小鹏等相继将软件付费作为关键发力点。例如小鹏汽车 于2020年4月公布XPILOT 3.0的选配及售价方案:随小鹏P7一起订购的XPilot 3.0售 价为2.0万元;订车后再选装XPILOT 3.0的售价为3.6万元。2020年11月小鹏发布下 一代自动驾驶硬件XPilot 3.5,新增激光雷达、城市道路 HD Map等配置。

从供应商角度而言,汽车软件的主要商业模式是“IP+解决方案+服务”,收费 模式通常分为两种类型:第一类是收取Licenses软件许可权费用,通常是一次性的; 第二类是Royalty软件版权费用,通常和使用量或出货量挂钩。以软件IP授权费为例, 若不考虑复杂度极高的AD软件,目前单车软件 IP 授权费至少是2-3千元。随着智能汽车功能复杂度的不断提升,单车软件授权费价值还将持续攀升。

(三)服务进阶:以汽车为中心的新型服务生态正在兴起

中国汽车工业协会常务副会长兼秘书长付炳锋在2021中国汽车工业论坛上的演讲提到:“汽车与能源、交通、信息通信等领域技术加速融合的过程中,将颠覆传 统的商业模式,汽车从移动工具向算力终端、能源终端和数字终端转变,并逐渐成 为支撑构建智能交通、智慧城市的关键要素。”

国内外主流车企都在转型成为科技出行服务型企业,为用户持续提供增值服务。 大众集团2030年战略提出将“加速转型成为软件驱动型移动出行服务提供者”,未 来汽车产业的利润和收入来源将从燃油车逐渐转向纯电动车,并在自动驾驶技术的 推动下,转向软件和服务。长城汽车2025年战略提出“建立‘产品+软件+服务’全 新商业模式,推动价值链向后端转移”。 互联网巨头相继入局,“搭建生态”成为关键词。百度、阿里、腾讯、华为均 已展示了各自在汽车科技领域的投入和成果: 百度:构建Apollo自动驾驶开放生态,切入Robotaxi,专注共享领域无人驾驶。 百度最早在2013年内部启动了无人车项目,于2017年正式推出自动驾驶软件平台 Apollo系统。 阿里:深耕车载OS领域,聚焦车路协同的联网式技术路线。2015年阿里成立斑 马智行,推出基于 AliOS 的斑马智行操作系统,整合了阿里云云计算、车路协同、 城市大脑、达摩院、千寻位置、高德地图、支付宝小程序等车-路-云生态能力。 腾讯:主要聚焦在开发云、模拟仿真、高精地图等工具和开发平台方向,强调 在车端和云端的闭环中对算法和体验进行快速迭代。 华为:软硬一体化的高阶自动驾驶全栈解决方案。华为ADS全栈解决方案囊括 感知(毫米波雷达、激光雷达、摄像头)、算力(定制ECU、中央超算)、通信架 构、算法与鸿蒙系统。

二、智能驾驶时代汽车产业格局如何演化?

(一)实现高阶自动驾驶的几种典型途径及各参与方分工模式的探讨

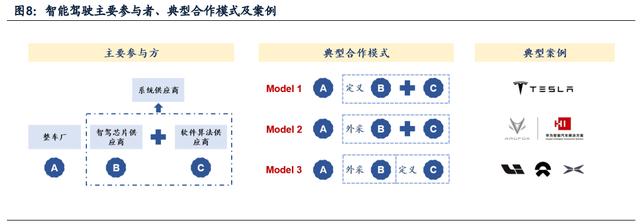

就现阶段行业内能够实现高阶自动驾驶技术水平的案例来看,主要参与方包括 整车厂、硬件(智驾芯片为主)供应商、软件供应商以及能够同时提供软硬件打包 服务的系统供应商,我们总结主要有以下几种典型途径: 1. 整车厂全栈自研,典型代表如特斯拉,需要提到的是,行业内关于“全栈 自研”的定义尚不统一,本篇报告我们所提到的“全栈自研”指的是在核心的硬件芯片实现自主设计,同时软件算法方面实现自研;2. 主机厂外采系统供应商的打包方案,典型代表如北汽极狐采用华为ADS方 案,此外能够提供全栈式自动驾驶解决方案的供应商还包括Mobileye等;3. 主机厂外采硬件、自研软件:这也是现阶段比较常见的合作模式,典型代 表如小鹏汽车采用英伟达DRIVE Xavier高算力平台,软件算法则依靠资深 团队进行研发和迭代;

从目前自动驾驶计算平台技术方案来看,主要有以下几种:Mobileye EyeQ5、 英伟达Xavier/ Orin、高通Snapdragon Ride、华为MDC、地平线征程3/5等,此外黑 芝麻、寒武纪、芯驰科技等也发布旗下自动驾驶计算平台。

汽车行业处在电动化智能化大变革中,产业变革的背后则伴随着行业洗牌。行 业格局将加速演绎,其深层原因在于智能驾驶时代不论对主机厂还是对产业链供应 商而言,背后的核心诉求都是最大程度发挥软硬件的协同效应,因此软硬件实力的 培育都至关重要。 我们认为建立全栈自研能力是未来重要的终极形态之一,而在达到这一重要形 态的过程中,各种合作模式仍将持续存在,主机厂和供应商将遵循“循序渐进、效 率优先、合作共赢”的基本原则,优先培育自身擅长领域,同时积极探索补齐短板。

(二)智能驾驶时代主机厂角色的再定义

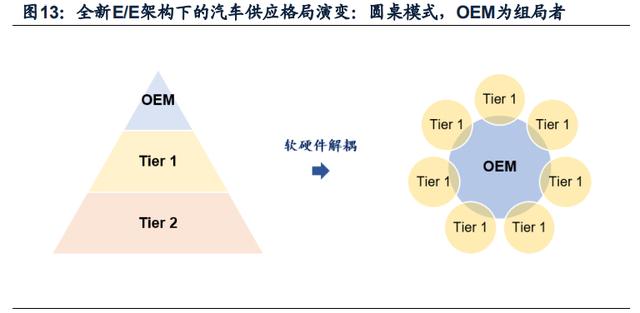

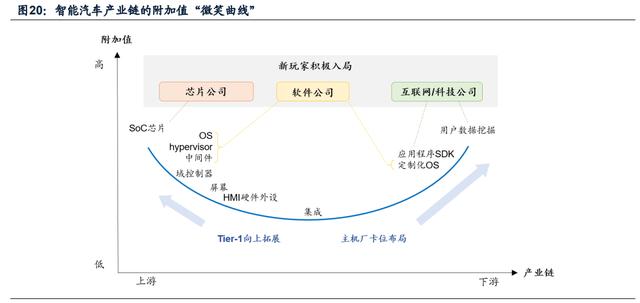

主机厂与供应商所建立的业务模式,主要围绕背后软硬件的架构关系建立。在 从传统汽车到智能汽车的转变过程中,整车电子电气架构发生巨大变化,集中化正 在成为势不可挡的趋势,因此主机厂与供应商的业务模式与分工也逐渐发生改变。 智能化时代,传统的垂直链式行业格局将被打破,我们认为可能向一种以主机厂为中心的全新模式演进。主机厂的角色更像是一个“组局者”,供应链从原来的 垂直化向“圆桌式”演进。

主机厂想要建立自己差异化的产品能力,则必须在前期的产品定义阶段即进行 深度细致的功能定义,并且协调各个供应商一起完成。在这个过程中,主机厂只有 深度地把握框架性的软件能力,才能真正地主导各个供应商一起进行个性化、订制化的开发,否则只能依赖供应商提供的较为标准化的产品,难以建立自己独特的产品力。 智能汽车架构大致可以分为底层硬件+中间层基础软件开+上层应用软件。其中 底层及中间层基础软件称为非差异化软件,可以在不同平台共享,约占软件总量的 60%。另外40%的差异化软件是汽车的应用层软件,是汽车厂为了实现特定功能基于基础软件进行的差异化开发,通常由整车厂把控,体现汽车的品牌创新。

从分工来看,进入软件定义汽车时代,主机厂与供应商的分工逐渐变模糊,主要原因是: 1. 与硬件相比,软件本身的边界是相对模糊的,因此在所有涉及软件的工作上, 主机厂和供应商之间的分工边界也是相对模糊的; 2. 主机厂自身的软件能力也是动态变化的,主机厂也有足够的动力去提升自己 的软件能力,从而提高自己的行业话语权。因此,在一些直接影响用户体验、需要 后续OTA维护提升的核心软件开发上,未来主机厂也更倾向于交给自己的软件团队 完成。 新参与者不断涌入造车的背后,我们认为其底层逻辑是:智能化时代,主机厂 的核心能力正在发生巨大的范式转移,软件能力的重要性大大提升。因此传统主机 厂尽管在核心硬件方面仍然具备优势,但其重要性在下降,反而互联网、科技巨头们所具备的强大的软件能力,正在逐渐成为产品竞争力的核心能力。 主机厂的核心能力发生迁移将意味着:1. 主机厂的组织架构、人员结构、资源 配置、管理流程等都需要进行较大的调整;2. 主机厂与供应商之间的业务模式也将 发生较大变化,同时随着主机厂软件能力的提升,主机厂与供应商之间的蛋糕分配 或也将发生变化。

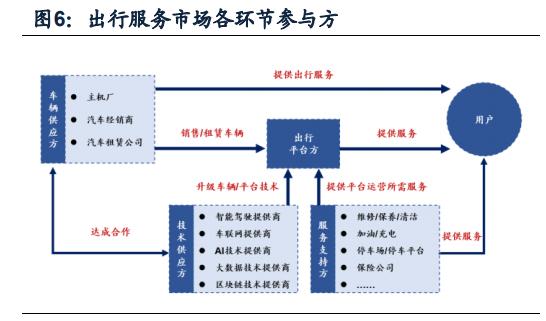

三、商业模式变迁蕴藏机遇,MaaS 等或重塑价值曲线

随汽车产业与数字化技术快速融合,产业边界日益模糊,全新的生态服务供应 商应运而生,汽车产业正加速转型数字化产品服务,商业模式的变迁或蕴藏机遇, 我们认为L4/L5级无人驾驶汽车的终局一定是作为MaaS平台商业生态中的载体和工具。以Mobileye的全价值链解决方案规划为例,目前其主要业务覆盖驾驶辅助 (L1-L2 ADAS)、有条件自动驾驶(L2+/L2++),计划在2022年实现MaaS领域L4/L5 级自动驾驶,2025年实现私人汽车L3/4/5级自动驾驶,为OEM提供自动驾驶系统。

英特尔收购Moovit,加速Mobileye MaaS发展进程。Moovit是全球出行即服务 (MaaS)领域的领导者,其整合了公共交通、自行车、摩托车,以及网约车和分时 租赁汽车服务,能够为世界各地的旅行者提供最优的出行规划。Mobileye能够使用 Moovit的大型专有交通数据集,以根据客户需求和交通模式来优化预测技术,并充 分利用Moovit汇集的7500家主要的交通运输机构和运营商的交通数据库,提升全球8 亿多用户的消费体验。 Mobileye对于MaaS的规划分为五层:第一层是自动驾驶系统,提供安全的“交 钥匙”方案;第二层是自动驾驶汽车,Mobileye提供预集成自动驾驶车辆;第三层 是车队运营及调度,通过联网服务跟踪管理车队,并可作出运营决策;第四层是智 能出行,协同Moovit提供MaaS平台和服务、车队优化及部署规划;第五层是出行体 验及服务,借助Moovit APP搜集用户需求,为用户提供安全舒适便捷的出行体验。

国内MaaS领域的引领者主要包括滴滴、高德。目前滴滴出行业务覆盖城市内移 动出行细分服务领域,如出租车、网约车、共享单车等,跨城火车、高铁,和飞机 等出行服务暂未涉及。高德依托阿里生态资源,已经构建成城内城际一站式移动出 行和支付平台,包括公共交通、火车、飞机,并逐渐由出行业务向本地生活业务进军。

长远来看,MaaS将用户、车辆、道路交通的底层数据全部打通,提供安全、舒 适、方便、快捷的出行服务,能够有效引导用户优化出行习惯,提升用户体验。实 际上丰田e-Palette提出了未来MaaS的终极商业形态,Mobility一定不只是用户出行, 还包含服务于用户衣食住娱需求的物流配送服务。在这一过程中,L4/L5级无人驾驶 汽车作为MaaS平台的工具或载体具有巨大的商业前景。

四、智能汽车产业链投资如何选择赛道?

对于一个刚刚兴起且处于高速动态变化的新领域,我们认为细分行业增长的确 定性及渗透率弹性是需要优先关注的指标。 建议关注几条投资主线—— 1. 主机厂推荐现阶段具有强软件能力的主机厂,其中场景定义能力与软件开发 能力同等重要,另外主机厂掌握重要的数据入口,在未来或将发挥巨大的商业价值, 推荐吉利汽车(H)、长城汽车(A/H)、上汽集团、广汽集团(A/H)。 2. 零部件推荐高确定性、弹性较好的细分赛道,推荐已具备全域智能座舱能力 的华域汽车,国内芯片及智能驾驶计算平台供应商华为、地平线,座舱域控制器供 应商德赛西威,受益于产业链重构附加值有望上移的科博达、拓普集团,或加速国 产替代的伯特利、耐世特(H),建议关注独立软件供应商 MOMENTA(未上市)、 斑马智行(未上市)及或成为生态服务供应商的华为公司、小米集团、腾讯控股等。 3. 推荐具备智能汽车检测服务能力的中国汽研。

五、风险提示

政策推进不及预期。智能汽车产业链庞大复杂,关联众多重点领域协同创新, 政策法规在推动技术创新的同时也对智能网联汽车发展起到引导和监管作用,构建 新型交通运输体系仍需要从顶层设计对各部门进行统筹协调。

自动驾驶相关核心技术缺失风险。目前我国汽车产业部分关键零部件仍依赖进口,例如智能汽车发展的核心芯片技术依然长期完全依赖进口。国际芯片巨头在技术和成本方面垄断优势明显,制约国内供应商发展空间。 近年来自动驾驶汽车事故频出,相关问责机制和法律制度仍然缺乏,或将极大程度阻碍自动驾驶汽车的市场接受度。核心零部件缺失导致渗透率推进不及预期。目前在智能汽车领域部分关键零部 件仍依赖进口,尤其是芯片高度依赖国际消费电子芯片巨头,比如高通在座舱领域 的SoC芯片市场技术和成本端优势明显,几乎形成垄断。如果因地缘政治风险或高制程芯片产能受阻等问题导致芯片断供,则将大幅阻碍渗透率的推进速度。

[汽车总站网 www.chianautoms.com欢迎你]