创新 • 创优 • 创见

氢气是一种清洁的二次能源,也是一种重要的储能介质,随着全球能源消费向低碳化转型的进程加快,氢能逐步成为国内外能源及相关行业关注的焦点。能源转型背景下,发展氢能已经成为发达经济体的共识,日本、美国、欧盟和韩国等世界主要发达经济体均已将发展氢能产业作为国家能源战略。氢能产业现阶段是典型的政策推动型产业,产业链不具备经济性,需要依靠各国政府大规模补贴才能发展。在这种背景下,日本在全球氢能产业发展中表现最为突出,除国家持续出台和修订促进氢能产业发展的政策外,日本氢能产业链相关企业的协同配合和共同发展发挥了重要作用。日本能源企业如何在产业发展初期发挥作用,有哪些发展的经验教训?这些对中国能源企业发展氢能业务具有重要的参考价值。

1 日本氢能产业政策及发展现状

1.1 氢能政策导向明确

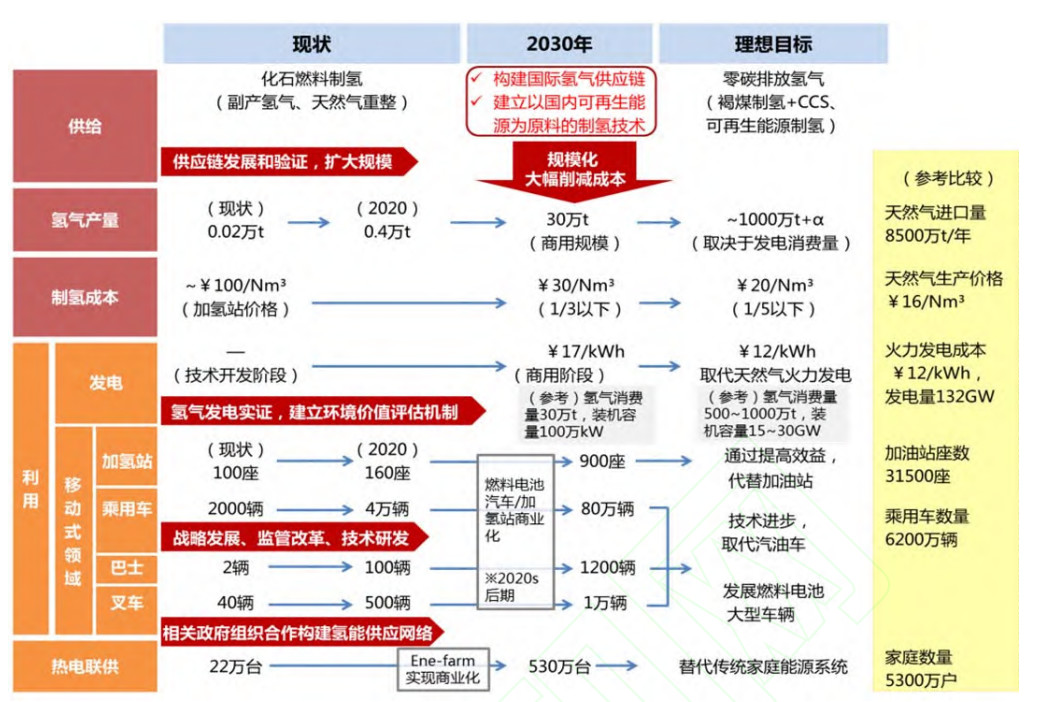

日本从 1973 年开展氢能生产、储运和利用相关技术研究,并为其提供财政支持。2013年5月,《日本再复兴战略》把发展氢能提升为国策。2014年,日本第四期《能源基本计划》将氢能定位为与电力和热能并列的核心二次能源,提出建设“氢能社会”。2014 年6月发布的《氢能和燃料电池发展战略路线图》,制定了“三步走”发展计划,并于 2016年、2019年进行了两次修订,明确了具体的发展路线,量化了发展目标,进一步细化和降低了成本目标值。2017年12月制定的“氢能源基本战略”,为建立无碳“氢能社会”提出具体发展目标和实施路径(图1)。

40多年来,日本不断完善战略规划、路线图和政策法规,引导政府部门、企业和研究机构大力推进氢能发展利用。

为推进氢能产业发展,日本政府制定相应支持政策,对加氢站建设、家庭用燃料电池系统、燃料电池以及购买燃料电池车的消费者进行持续补贴。从这些政策修订的趋势来看,近年来日本氢能发展战略、产业政策的重点在于强调降低产业链各环节成本。

1.2 氢能产业已成体系

目前,日本已经初步形成了相对完整的氢能产业链体系。在制氢领域,主要依靠化石能源制氢(天然气、LPG)和工业副产氢,由于国内氢气供应无法自给自足,资源供应战略重点是建立基于海外氢气供给、可再生能源制氢以及区域氢气供给的三大供应体系。

在储运氢领域,除常规的高压储运外,氢气能源载体的开发利用是日本政府十大战略创新工程之一,重点开发液化氢、液体有机化合物储运氢和氨储运氢3个方向。

在氢能利用领域,重点开发燃料电池乘用车和燃料电池热电联供系统,其中,最具代表性的是丰田的Mirai、本田的Clarity燃料电池乘用车(本土保有量3000辆),以及Ene-farm燃料电池热电联供系统(本土保有量34万台套)。日本加氢站建站设备成本约为4亿~5亿日元,氢气价格1000~1100日元/kg。

在标准和技术领域,日本积极参与国际标准制定,并围绕参与制定的《全球氢能和燃料电池技术规范》和《联合国氢能和燃料电池汽车规范》,形成了国内完善的标准法规体系,并在燃料电池研发、乘用车开发、氢储运和小型化氢能应用领域形成了独具特色的核心技术。

2 日本能源企业发展氢能业务的经验

2.1 重视氢能业务发展,积极开展产业协同

自日本将发展氢能产业确定为国家战略以来,日本能源企业意识到国家能源战略对企业发展战略的重要性。各大能源企业充分利用国家出台的配套支持政策,积极开展试验示范,在服务于国家能源战略的同时,为企业开拓新的业务领域,赢得未来竞争优势,实现可持续发展。

氢能产业链长、环节多,日本能源企业与不同类型和行业的企业开展协作,加入相关行业组织,将企业的发展战略与行业的发展战略进行有效协同,共同承担发展风险和收益。例如,岩谷产业株式会社(简称岩谷产业)、JXTG(新日本石油)、三菱商事等公司均已加入国际氢能委员会(Hydrogen Council),参与国际氢能产业路线图制定,开展国际氢能产业合作;千代田化工建设株式会社(简称千代田化工)、三菱商事、三井公司和日本邮船公司组成了“先进氢能供应链技术开发联盟(AHEAD)”,共同设立基金,对氢能供应链进行技术开发;JXTG、岩谷产业等11家汽车、能源、金融企业组建了“日本H2 Mobility(JHyM)”,协同发展加氢站。

2.2 结合企业特点制定氢能发展战略,依托技术优势开展试验示范

在明确未来发展氢能业务的同时,日本能源企业结合自身业务优势,定位企业氢能发展战略。依托自身技术优势,在国家补贴政策支持下开展试验示范,条件成熟后再进行推广。

岩谷产业是一家气体供应公司,业务重点包括液化石油气、便携式燃气炉和工业气体等,公司定位于做“日本第一”的氢气供应商。公司自 1941年开始销售氢气,不断推进氢气的制造、供应链完善和利用开发,目前在日本压缩氢和液化氢市场占有率第一,是日本唯一的液化氢产品供应商。岩谷产业发挥液化氢技术优势,主推液化氢储运技术,目前已在首都圈、关西圈、北部九州圈布局了3个液化氢工厂。

JXTG 作为综合性能源公司,在保持石油业务为主方针不变的前提下,将氢能业务作为战略发展方向之一,围绕国家氢能战略中的氢气供应、储运和销售环节进行了全链条的投入,近期战略重点是制氢和加氢站建设,目前已投运了以 LPG 为原料的制氢厂,采用压力钢瓶和长管压力拖车的方式进行氢气存储运输。

千代田化工是一家大型工程公司,专业从事工业设施建设,尤其是液化天然气设施和炼油厂建设。公司围绕大规模海外氢储运工程建设和技术开发制定,重点发展海外氢资源获取。千代田化工在日本政府机构资助下,开展基于甲苯的大规模有机化合物储运氢技术研发和工程试验,成功开发了脱氢催化剂,已经实现了甲基环己烷脱氢转化率超过95%、甲苯选择性超过99.9%、催化剂寿命超过1万小时。利用该技术,可将 5000km 外的文莱天然气制成的氢气,通过液体有机化合物的方式运送到日本,脱氢后供发电厂使用。

大阪燃气株式会社(简称大阪燃气)是日本第二大天然气供应企业,在天然气制氢方面工程实践经验丰富,其氢能业务的战略出发点是促进天然气业务发展,利用以天然气为原料的燃料电池热电联供技术,与电力企业争夺用户。同时,大阪燃气将加氢站作为示范业务,展示和推广销售站内橇装式天然气重整制氢装备。

2.3 氢能业务管理体制因企不同,考核突出降本和协同

不同企业氢能业务管理体制没有共同的范式。例如,岩谷产业株式会社的氢气业务归属工业气体事业部管理,相关的管理体制机制较为成熟,因此没有单独设立机构。

大阪燃气等企业依托现有业务部门和业务分类进行管理。其中,家用燃料电池热电联供业务,归 LNG 和电力生产事业部管理;加氢站示范和橇装式天然气制氢装备业务,归新事业推进部管理。

JXTG和千代田化工等企业专门设立了氢能事业推进部。其中,JXTG的氢能事业推进部与油气、电力、新能源等部门平级管理,油/氢合建站业务由两个不同的部门分别管理运营。千代田化工成立氢能事业推进部,目的是将其做成与LNG业务相当的重要业务。

由于氢能业务在日本仍普遍处于亏损状态,企业对于氢能业务的考核,一是突出各环节成本的降低,二是各部门协同协作促进总体业绩的提升。

2.4 亟需资源和市场,期待与中国企业合作

目前,日本氢能产业发展的技术路线已经打通,未来发展重点在于降低各环节的成本。但是,由于日本国内在氢能应用领域推广缓慢,国外氢气资源获取遇到瓶颈,相关日本企业希望开拓中国的资源和市场,一方面输出成熟技术和装备,一方面获取中国低成本氢能资源,运回日本,促进本国氢能产业的发展,发挥已有技术的规模效应,快速降低成本。

3 日本经验对我国能源公司的启示

3.1 氢能发展利用前景可期,中国更具后发优势

在全球能源转型和可再生能源快速发展的背景下,氢气作为一种清洁的二次能源和储能介质,在打通化石能源、可再生能源和电力网的过程中将发挥重要作用,在促进可再生能源大规模利用、储能调峰、提升可再生能源品位的过程中将起到关键作用。从全球看,氢能利用产业链在技术上不存在障碍,产业发展已进入导入期,发展的重点在于降低成本。

相较于日本,在发展潜力上,我国氢气资源丰富,市场巨大,氢能在推进能源转型、构建清洁低碳安全高效的能源体系中将发挥重要作用。在产业发展阶段上,受益于国际氢能产业发展,我国已经越过高投入的技术拓荒阶段,进入商业导入期,企业发展氢能业务的付出相对较少。

在政策支持上,除了传统对于产业链的财政补贴外,我国重点发展的公交和货运领域更易快速形成规模市场。“推动加氢设施建设”已写入 2019 年《政府工作报告》,“氢能与燃料电池”列入发改委《绿色产业指导目录(2019 年版)》,20 多个地方政府相继出台了发展氢能的产业政策,初步形成了华东、华中、华南、华北、东北、西南 6 个氢能和氢燃料电池汽车产业群。

3.2 发展氢能应战略先行,因企制宜打造特色优势

从日本企业发展氢能的经验看,在国家发展战略的支持下,企业才能得到快速发展。日本能源企业或依托技术优势、或依托市场优势,制定了符合自身特色的氢能发展战略,通过产业协同打造特色优势,提高市场竞争力。可见,服务于国家能源战略、制定符合企业特点的氢能发展路线是一条成功的发展经验。

我国能源公司可借鉴日本企业的做法,将氢能定位为未来能源接替性业务之一,制定发展战略。充分发挥在制氢、储运氢、加油站和天然气终端利用等方面的优势,制定发展规划,起到战略先行、规划引领的作用,更好地服务国家能源转型。

3.3 氢能产业盈利之路艰辛漫长,切忌一拥而上和全线出击

日本国内虽经多年发展,但制、储、运、用氢成本仍然较高,产业链不具备经济性,产业发展依赖政策支持。我国氢能产业链各环节的技术水平与日本还有不小差距,成本更高。而且,我国能源价格与日本差异较大,民用电价、天然气和成品油价格都低于日本,而氢气销售价格与日本基本相当,用氢能替代其他能源的难度比日本大,氢能产业要实现不依靠补贴的商业化运行,需要付出更大努力。

总体而言,日本能源企业并没有对氢能产业进行全产业链的大规模投入,而是依托企业自身特点,有选择地发展氢能业务。例如,岩谷产业依托国内领先的液化氢技术,发展液化氢储运体系的构建;JXTG公司依托加油站优势,在政府补贴下重点开展加氢站网络建设等。在产业尚不具经济性、前景还不明朗的情况下,相关企业均持稳妥发展战略,开展试验示范,感受产业和技术的发展程度,与此同时以经济性为评价标准,适度超前布局相关产业,投资相关领域。

在我国,由于社会资本大量涌入,氢能产业呈现发展过热的态势。建议我国能源公司要在战略上保持定力,按照技术发展阶段和市场培育程度,适度超前部署业务。战术上采取试点先行,利用我国重点发展氢燃料电池公交车和物流车的特点,在六大产业群和代表性城市中,优选政策高地开展加氢站试验示范。同时,以风险投资、股权投资方式,布局相关领域和重点企业,掌握关键核心技术装备,培育商业模式和人才,为下一步规模发展做准备。

3.4 发展氢能须树立全球视野,加强国际交流合作

氢能产业发展离不开全球产业链协作。国内外能源企业纷纷加入产业联盟和国际组织,同汽车制造商、燃料电池公司开展合作,推动氢能产业发展。建议我国能源公司积极加入国际氢能委员会等国内外组织,参与氢能产业标准和发展路线图的制定。加强与日本企业的沟通交流,将日本企业的技术、经验与我国石油企业的基础设施、潜在市场相结合,实现优势互补、共促共赢。

3.5 氢能业务管理体制机制应提前考虑、相机实施

从日本相关企业氢能业务的管理体制机制可以看出,发展氢能业务并无固定的管理方式,日本企业根据氢能业务的重要程度、发展的不同阶段,采取相应的管理体制。建议我国能源公司结合自身特点、发展战略和管理体制机制,建立适合本公司的新业务发展模式。

4 结束语

目前,氢能产业在我国已经具备了进入产业化初期的基本条件,国家和地方政府出台了各类鼓励产业发展的政策和规划。得益于国际氢能产业发展,我国已经越过高投入的技术拓荒阶段,进入商业导入期,企业发展氢能业务付出将相对较少,我国重点发展的公交和货运领域更易快速形成规模市场。同时,我们也应清醒地认识到,我国氢能产业发展在政策、技术、产业合作等方面存在不匹配。我国能源企业与日本能源企业面临的发展环境不同,客观看待日本能源企业发展氢能的经验,能源企业要走具有中国特色的氢能业务发展之路。