|

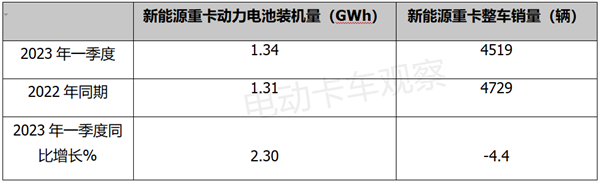

从2023年1月1日起,延续了13年的新能源汽车购置补贴开始退出历史舞台,导致了新能源重卡市场同比增速出现“变脸”:终结了之前一直持续正增长的历史。 终端上牌数据显示,2023年一季度新能源重卡累计销售4519辆,同比(去年一季度累计销售电动重卡4729辆)下降4.4%。 但今年一季度新能源重卡动力电池装机量同比增长2.3%,仍然为正增长,且跑赢新能源重卡的销量同比增速近6.7个百分点。 2023年一季度新能源重卡动力电池装机量同比增速与新能源重卡销量同比增速比较如下:

一季度新能源重卡动力电池装机量同比增速为何能跑赢其销量同比增速? 据电卡观察分析,主要有以下几个方面的原因: 一是新能源重卡中的主力车型单台平均带电量提升幅度明显。 调研可知,在同一场景和准许的条件下,电池能量密度一定,电池带电量越多,新能源重卡的续航里程就越长,所运输的货物也越多,运输效益也会相对提升。因此一定范围内,搭载大电量动力电池的新能源重卡会更受到客户青睐。 数据显示,作为新能源重卡市场的“顶梁柱“,新能源牵引车今年一季度累计销售2275辆,虽然销量同比下降14%,但其单台平均带电量为280.5KWh,同比去年一季度的单台平均带电量(270 KWh)提高了10.5 KWh,提升幅度比较明显(同比提升4%),这对一季度新能源重卡动力电池装机量同比增长起到了“压舱石”的作用。 二是新能源自卸车和搅拌车等工程车辆带电量更多,大电量车型占比同比提高,推高了新能源重卡电池装机量。 新能源重卡应用场景的逐渐丰富,新能源自卸车(含渣土车和矿卡等)和混凝土搅拌车等工程车辆应用范围也越来越广。而新能源工程车辆配套的动力电池电量一般都比较大。 数据显示,今年一季度新能源自卸车累计销售1054辆,其配套的动力电池容量在422—423KWh之间的车型占据53%的比例,比去年同期增加了2个百分点(去年同期占比51%),电池容量在281-283 KWh之间的车型占据47%的比例(比去年同期降低了近2个百分点)。 今年一季度新能源搅拌车累计销售619辆,其配套的动力电池容量为350KW以上的车型占据61%的比例,比去年同期提高了5个百分点(去年同期占比55%)。 新能源重卡各类车型一般单台平均带电量在300KWh左右,也就是说一季度新能源自卸车和搅拌车一半以上的车型带电量都超过新能源重卡车型的平均带电量,推高了整体新能源重卡的动力电池装机量。 换言之,由于有更多大电量的新能源自卸车和搅拌车等工程车辆加入了新能源重卡阵营,导致新能源重卡动力电池装机量同比增速高于其整车销量同比增速。

为何当前的新能源重卡车型带电量越来越大? 实际上这主要还是与新能源重卡的应用场景越来越丰富有关。 据电卡观察分析前几年新能源重卡的应用场景比较单一,主要被应用在工况相对简单的倒短运输等应用场景中。新能源重卡推广应用规模的扩展,其应用的场景也越来越多,适应的工况也必然越来越复杂。 而作为新能源重卡市场竞争主体的整车企业,为了在丰富的应用场景中抢占更多的市场份额,必然要开发出更多大电量的新能源重卡车型,以便能维持更长的续航里程,使其在市场竞争中的优势更加凸显,进而能在更多的应用场景中抢占先机。 比如,为了争夺新能源矿卡市场,大部分新能源重卡车企几乎都开发出大电量的电动重卡车型。三一重装SKT90E纯电动矿卡动力电池最大电量为350kWh;同力重工生产的TLE90B和TLE105B纯电动矿卡车型,其动力电池最大电量为423kWh;徐工90T纯电动矿卡动力电池电量为422.9kWh。 新能源重卡应用场景扩展至矿卡市场,主要是电动矿卡运营成本相对燃油类车型更低。 其一是车辆自身的动力表现较燃油矿卡最高可提升50%左右,运营效率大大提升,运营趟数大大增加,带来的是降本增效的作用;其二是纯电动驱动使得车辆轮胎、刹车以及燃油矿卡发动机等方面的维修成本大大降低,传统燃油车需要售后保养的机油、三滤等非油支出也大大减小。 从矿卡的具体运营场景来看,矿山运输主要分为重载上坡、重载下坡以及复合工况三种作业工况。 具体来说,重载上坡即矿山建在地下,矿卡满载时自下而上行驶;重载下坡即矿山建在山上,车辆满载时自上而下行驶;复合工况即既有重载上坡运输,又有重载下坡运输的综合运输场景。 无论哪一种作业工况,车辆在满载运输时,都要拥有足够强大的动力,而这首先涉及到的便是车辆的能耗问题,大电量的电动矿卡相对来说更能“耗得起”。 不仅如此,纯电动矿卡以电为驱动力,相比燃油车可以实现零排放。同时,纯电动重卡拥有制动回收的功能,车辆在空载上下坡时的动能回收,可以为重载工况下提供更多的电量支持,这样一来,车辆的能耗就大大降低了,大电量的电动矿卡就能支持更长的续航里程。 因此,对运营企业来说,大电量的电动矿卡既能实现环保效益,又能提升运输效率和经济效益,可谓“双赢”。 另外,在当前的部分基建工程中,电动自卸车等工程车辆的运输距离要求越来越长,与之相对应的电量也必须越来越大,否则无法胜任这些对续航里程要求越来越高的应用场景。 实际上,这从今年以来部分车企推出的新能源重卡产品也能得到验证。 比如,今年一季度上汽红岩发布了数款大电量充电板产品,其中红岩杰虎8X4和6X4的电动自卸车均瞄准续航里程在300公里以内的中途城建渣土运输场景,其搭载为430kWh的大容量电池,远超过了一般单台电动重卡的带电量,其目的显而易见,就是要抢占运距较长的电动自卸车市场。 再如,就在前几日三一重卡董事长梁林河在公开场合透露即将发布续航里程超过800公里的大电量电动重卡新品,该产品带电量为1165kWh,可以说是目前电动重卡行业带电量最大的新产品,其主要目的是为了抢占公路干线的快递快运市场。 总之,在当下动力电池技术仍然没有实质性突破、电池能量密度仍然得不到显著提高的大背景下,新能源重卡要适应越来越丰富的应用场景,通过提升其带电量或许是一个不得已的选择。 在今后一段时间内,市场对大电量的新能源重卡车型需求可能会越来越多,这也是导致一季度新能源重卡动力电池装机量同比增速快于其销量同比增速的背后主要原因。

当然带电量越多,电池本身就越重,对整车的耗电量和续航里程反过来都将产生一定的影响。在这种情况下,可能对新能源重卡整车厂家的轻量化技术又提出了新的挑战! |