|

轻卡作为货车中销量最大、竞争最为激烈的细分市场,历来最受行业关注。在遭受疫情肆虐、经济下行、货源减少、运价低迷、蓝牌轻卡新规落地等诸多因素作用下,2022年前三季度的轻卡市场表现“差强人意“。

从销量看, 2022年9月轻卡销量12.99万辆,创近年同期新低,同比下降19.56%;2022年前三季度轻卡累计销售123.65万辆,同比下降24.10%,销量创也近年同期新低。

从销量同比增速看,2022年前三季度各月是正负交错,起伏不定。

从车企表现看,2022年前三季度福田霸榜,长城、东风分别居第二、第三;TOP10同比9成下滑,“下降”成为主旋律。

从细分市场表现看,2022年前三季度新能源轻卡同比增长超7成,成为轻卡市场的“一道光”。

鉴于上述特点,2022年前三季度轻卡市场总结为四大关键词:“低谷”、“蓝牌”、“普降”、新能源。

关键词一 :低谷

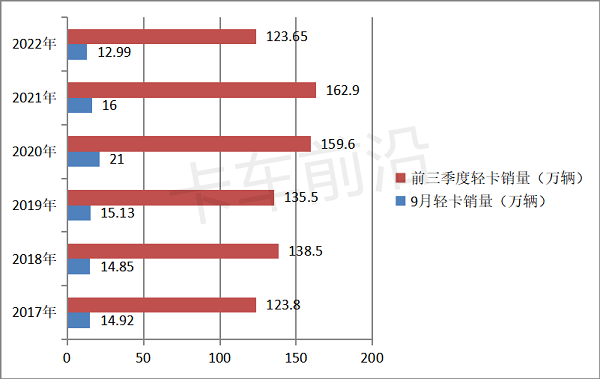

根据中汽协数据,近6年9月及前三季度轻卡销量统计如下:

上图显示,2022年9月轻卡销量为12.99万辆,居近6年同期最低;2022年前三季度轻卡累计销售123.65万辆,销量也创近6年同期新低。可见,今年9月及前三季度的轻卡市场均已降至冰点,陷入了近年同期的“至暗时刻”。

根据卡车前沿调研分析,这主要由以下几点原因导致的:

一是2021年柴油车国六升级,导致市场需求严重透支,影响了今年前三季度的轻卡市场需求。

2021年7月1日起对柴油车执行国六标准,很多客户集中换车,导致市场需求提前大量释放。市场需求的严重透支,必定给后续市场带来“后遗症”,今年前三季度轻卡市场的表现就是最好的证明。

二是前三季度经济增速同比明显趋缓,各行业对轻卡需求锐减。

国家统计局数据显示,2022年前三季度我国国内生产总值同比增长6.7%,同比减少3.1个百分点。轻卡是生产资料,与经济大环境息息相关。经济增速明显下滑,各行各业对轻卡的需求必然随之下降。

三是实体经济下滑,输出的货源减少。

经济不景气,必然导致大多数实体企业效益下滑,输出的货源随之减少,导致不少在用轻卡无货可拉,对新车的需求必然减少。

四是受疫情影响。

疫情使不少员工失业,即便在职也有不少被降薪,导致收入减少。收入缩水必然导致消费减少。而轻卡主要服务于城配市场,居民消费能力减弱,城配业务量也随之减少,一定程度上影响对轻卡车辆的需求。

五是运输成本提高,运价不涨,很多卡友“扛不住”了。

2022年以来,油价一直居高不下,运价似乎没啥变化,导致卡友赚钱越来越困难,有部分卡友连车贷也还不上。很多卡友都“扛不住”了,哪里还有多余的钱去购买新车。

六是经销商的流动资金被庞大的库存车辆挤占,无力再购新车。

终端数据显示,2022年前三季度的轻卡实际销量为58.9万辆(不出口,含3.5吨以上轻卡), 而根据中汽协开票数据,今年前三季度轻卡累计销量为123.65万辆,减去大约30万辆左右的出口量,目前至少还有几十万辆的轻卡库存。

如此庞大的轻卡库存严重挤占了经销商的流动资金,使其无力再从整车企业进购新车。

七是受蓝牌新规落地的影响。

蓝牌新规在今年9月1日正式执行,符合新规的轻卡车辆承载能力变弱,价格还不低,对部分客户没有吸引力。不少客户选择观望。

关键词二:蓝牌

2022年1-9月各月轻卡销量及同比如下:

上图表显示,2022年前三季度的1-9月,轻卡销量同比依次演绎了“1降、1涨、5连降、1涨、1降”的曲线轨迹,可谓“一波三折”,这与重卡和中卡在前三季度各月销量同比均演绎了“9连降”的市场轨迹完全不同。据卡车前沿分析导致这种现象发生的主要原因有:

一是受蓝牌轻卡新规影响。

蓝牌轻卡新规的执行,意味着政府管理趋严,也意味着客户购车意愿会比之前有所降低。

因为按照“新规”技术要求,蓝牌轻卡的准载质量普遍在1-2吨之间,多数车辆的准载质量都在1.5吨左右。蓝牌轻卡新规执行后,卡友如购买新的蓝牌轻卡就不可以再通过超载来赚钱了,另外满足新规的蓝牌车辆价格较也较高。

二是2022年前三季度出现销量同比增长的月份是2月和8月, 而这两个月都是比较特殊的时间节点。

2月是春节期间,部分区域大排量蓝牌轻卡出现短暂的“热销”,推高了轻卡的销量,出现了销量同比正增长的现象。

8月作为蓝牌新规“过渡期”的最后一个月,生产企业基本不再生产销售不合规的大排量蓝牌轻卡。到9月1日,客户之前购买的不合新规轻卡就不能再上牌了。这些客户在8月购买新能源轻卡并集中上牌,导致销量创年内新高。

关键词三:普降

根据中汽协数据,2022年前三季度轻卡销量top10车企排行如下:

上表可见,在2022年前三季度轻卡累计销量TOP10中,福田以唯一累计销量超过20万辆(241559辆)的业绩霸榜,长城、东风居第二。

从同比增长看,TOP10中有9家同比是下降的,只有上汽大通1家同比是正增长(同比增6.11%,也只是个位数增长),说明轻卡行业的绝大部分车企都是“降声一片”。这种现象在之前同期是很少见到的。

关键词四:新能源

数据显示,2022年9月新能源轻卡实销2841辆(含3.5吨以上车型) ,同比增长25% ;前三季度新能源轻卡累计销售1.84万辆,同比增长72.2%;

2022年9月轻卡实销5.4万辆,同比(去年9月轻卡实现8.48万辆)下降36.3%;2022年前三季度轻卡终端市场累计实销58.9万辆(含3.5吨以上轻卡,不含出口),同比(去年1-9月3.5吨以上轻卡实销92.3万辆)下降36.19%。

2022年9月及前三季度新能源轻卡销量同比与轻卡大盘比较如下:

上表可见:

2022年9月及三季度,3.5吨以上新能源轻卡同比增速都远跑赢轻卡大盘终端市场,成为轻卡市场的“一道光”。

这主要得益于近来国家层面出台了一系列利好新能源物流车发展的政策。比如,近期财政部发布关于延续新能源汽车免征车辆购置税政策的公告,对购置日期在2023年1月1日至2023年12月31日期间内的新能源汽车,免征车辆购置税。

同时,各地对新能源物流车在上牌、上路、年审等环节都给予优惠政策和“绿色通道”。

总之,2022年前三季度轻卡市场特点可以用这四核心关键词概括:“低谷”、“蓝牌”、“普降”、新能源。未来市场如何,还需持续关注。

|