华菱夺冠,2019年前三季度搅拌车销量前10强分析

时间: 2019-10-20 19:09

来源: 汽车总站网原创

作者: 瞿麦

混凝土搅拌车是罐式车中最大的细分市场,是重卡市场中的一个重要分支。根据数据显示,9月我国搅拌车销量为0.49万辆,同比增长21%,远大于9月重卡整体市场的增幅;2019年1-9月搅拌车累计销售5.88万辆,同比增长37.9%,增幅远大于前三季度重卡市场的增幅(-0.8%),是抑制1-9月重卡市场下降的一个重要因素。现将2019年前三季度搅拌车市场特点作扼要小结。

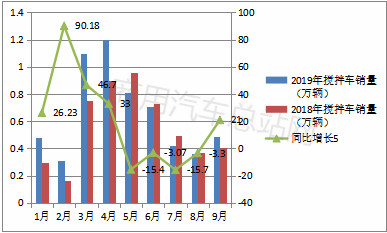

一、涨—降—涨。前4个月销量同比“四连涨”,5、6、7、8四个月“四连降”;9月恢复增长

根据数据统计,2019年前三季度各月度搅拌车销量及同比统计:

可见,搅拌车在2019年前三季度各月销量中特点是:

前四个月销量同比是“4连涨”,4、5、6、7四个月是“4连降”;9月恢复增长;2月同比增幅最大,4月销量最大。为何出现如此现象?

1、工程车的增速与国内固定投资增速呈现正相关关系,2019年1-4月受年初大量基建项目集中开工影响,搅拌车销量同比大幅增长。这也是导致1-9月搅拌车销量同比仍然是正增长的最终重要原因。

2、从月度销量走势看,5月以后,随着基建投资增速放缓以及“大吨小标”治理,终端客户大多处于观望状态,同时加上很多地方由于搅拌车自重超重导致上牌困难等因素影响,销量逐月处于下滑,直至8月份。

3、随着金九银十的到来,以及近期各地加大对国III混凝土搅拌车的淘汰力度,有些工程项目为了完成当年的任务,又开始恢复生产,因此9月搅拌车恢复正增长,出现同比微增现象。

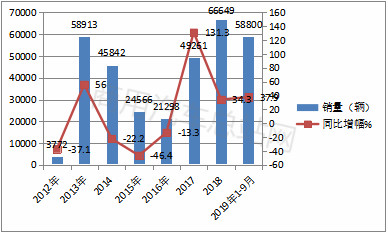

二、混凝土近年市场变化就像“过山车”----近年来,销量忽高忽低,2012年-2016年几乎都处于下降通道(2013年除外);2017年同比开始出现逆转前几年的下滑趋势,同比出现暴涨,2018年增幅急剧下降,2019年前三季度增幅与2018年基本持平

根据数据,近年搅拌车销量及同比如下:

可见,搅拌车在2019年前三季度各月销量中特点是:

前四个月销量同比是“4连涨”,4、5、6、7四个月是“4连降”;9月恢复增长;2月同比增幅最大,4月销量最大。为何出现如此现象?

1、工程车的增速与国内固定投资增速呈现正相关关系,2019年1-4月受年初大量基建项目集中开工影响,搅拌车销量同比大幅增长。这也是导致1-9月搅拌车销量同比仍然是正增长的最终重要原因。

2、从月度销量走势看,5月以后,随着基建投资增速放缓以及“大吨小标”治理,终端客户大多处于观望状态,同时加上很多地方由于搅拌车自重超重导致上牌困难等因素影响,销量逐月处于下滑,直至8月份。

3、随着金九银十的到来,以及近期各地加大对国III混凝土搅拌车的淘汰力度,有些工程项目为了完成当年的任务,又开始恢复生产,因此9月搅拌车恢复正增长,出现同比微增现象。

二、混凝土近年市场变化就像“过山车”----近年来,销量忽高忽低,2012年-2016年几乎都处于下降通道(2013年除外);2017年同比开始出现逆转前几年的下滑趋势,同比出现暴涨,2018年增幅急剧下降,2019年前三季度增幅与2018年基本持平

根据数据,近年搅拌车销量及同比如下:

可见,近年中,搅拌车市场销量特点是:

1、2012年-2016年,除2013年出现同比增长外,其余年份同比出现较大幅度下滑。

2、近3年来,从2017年开始出现逆转,同比出现增长,且一直延续到2019年1-5月,但同比增幅有收窄趋势,从2017年同比增幅131.3%收缩到2019年1-9月的37.9%。

3、从总体趋势看,并无一定规律可循,上图增长曲线也是一波三折,跌宕起伏。

近年主要是受到治超限超和大量工程项目开工等积极因素影响,搅拌车市场出现同比增幅较大的现象,但近2年国家宏观经济总体趋势下行趋势,很多基建工程项目规模收缩,尤其是今年的房地产等重大项目增速明显放缓,导致混凝土搅拌车市场就像“过山车”。

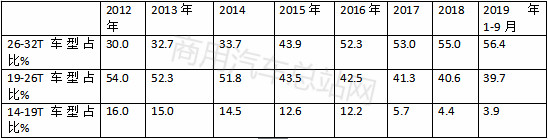

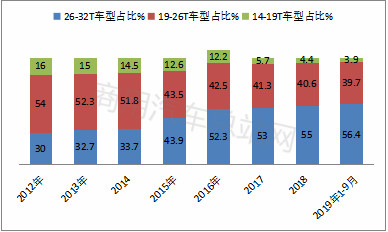

三、大吨位发展趋势明显---2019年1-9月26-32T车型占比超半壁江山,且呈现逐年增长态势,已逐步替代19-26T成为搅拌车市场的主力,14-19T市场占比最小,且呈现逐年萎缩态势

根据统计计算:近年各吨位搅拌车型销量占比如下:

可见,近年中,搅拌车市场销量特点是:

1、2012年-2016年,除2013年出现同比增长外,其余年份同比出现较大幅度下滑。

2、近3年来,从2017年开始出现逆转,同比出现增长,且一直延续到2019年1-5月,但同比增幅有收窄趋势,从2017年同比增幅131.3%收缩到2019年1-9月的37.9%。

3、从总体趋势看,并无一定规律可循,上图增长曲线也是一波三折,跌宕起伏。

近年主要是受到治超限超和大量工程项目开工等积极因素影响,搅拌车市场出现同比增幅较大的现象,但近2年国家宏观经济总体趋势下行趋势,很多基建工程项目规模收缩,尤其是今年的房地产等重大项目增速明显放缓,导致混凝土搅拌车市场就像“过山车”。

三、大吨位发展趋势明显---2019年1-9月26-32T车型占比超半壁江山,且呈现逐年增长态势,已逐步替代19-26T成为搅拌车市场的主力,14-19T市场占比最小,且呈现逐年萎缩态势

根据统计计算:近年各吨位搅拌车型销量占比如下:

可见,在近年按吨位划分搅拌车市场销量结构,其市场特征明显:

1、26-32T车型占比呈现逐年增长态势,已逐步替代19-26T成为搅拌车市场的主力地位,到2019年前9月已接近6成的比例,达到56.4%的权重。

2、19-26T占比正好与26-32T车型相反,占比从2012年的主力地位逐年萎缩到2019年1-9月的不到4成。

3、14-19T市场占比最小,且呈现逐年萎缩态势,到2019年1-9月只有3.9%的权重了。

四、华菱居于老大,三一紧跟, 并同属市场第一阵营;前10名企业占据的份额中,同比4降6增,其中华菱重卡份额增加最多,其次是三一重工,强者俞强态势明显;同比下降最多的是北汽福田;前10名累计占据行业73%左右的市场份额,同比垄断程度呈现稳中微增态势

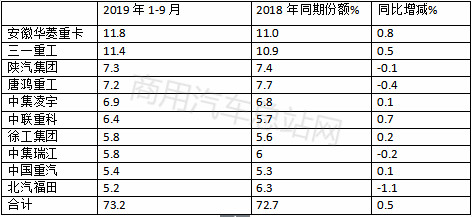

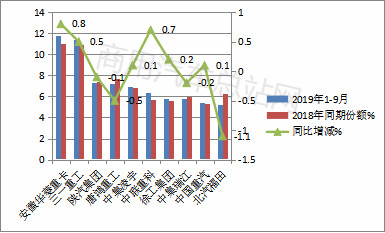

根据数据,2019年前9月及2018年同期的搅拌车市场中,前10名销量企业份额统计:

可见,在近年按吨位划分搅拌车市场销量结构,其市场特征明显:

1、26-32T车型占比呈现逐年增长态势,已逐步替代19-26T成为搅拌车市场的主力地位,到2019年前9月已接近6成的比例,达到56.4%的权重。

2、19-26T占比正好与26-32T车型相反,占比从2012年的主力地位逐年萎缩到2019年1-9月的不到4成。

3、14-19T市场占比最小,且呈现逐年萎缩态势,到2019年1-9月只有3.9%的权重了。

四、华菱居于老大,三一紧跟, 并同属市场第一阵营;前10名企业占据的份额中,同比4降6增,其中华菱重卡份额增加最多,其次是三一重工,强者俞强态势明显;同比下降最多的是北汽福田;前10名累计占据行业73%左右的市场份额,同比垄断程度呈现稳中微增态势

根据数据,2019年前9月及2018年同期的搅拌车市场中,前10名销量企业份额统计:

可见,在2019年1-9月与2018年同期的搅拌车市场的竞争格局中,前10名主流企业竞争特征:

1、安徽华菱夺冠,与位居第二三一重工居行业第一阵营,两者的份额均超过11%,累计达到23.2%。

2、前10名企业占据的份额中,同比4降6增,其中华菱份额增加最多,强者俞强态势明显;

3、同比下降最多的是北汽福田,减少 1.1个百分点。

4、前10名累计占据行业73.2%的市场份额,同比垄断程度呈现稳中微增态势(增加0.5个百分点)

五、广东居冠军,山东、河南分别位居亚军和季军;前10名区域占比达到55.4%,同比垄断程度明显增强

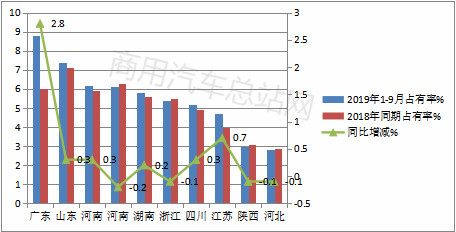

根据全国各地上牌信息统计:2019年前7月及2018年同期,搅拌车区域流向前10名市场占有率%:

可见,在2019年1-9月与2018年同期的搅拌车市场的竞争格局中,前10名主流企业竞争特征:

1、安徽华菱夺冠,与位居第二三一重工居行业第一阵营,两者的份额均超过11%,累计达到23.2%。

2、前10名企业占据的份额中,同比4降6增,其中华菱份额增加最多,强者俞强态势明显;

3、同比下降最多的是北汽福田,减少 1.1个百分点。

4、前10名累计占据行业73.2%的市场份额,同比垄断程度呈现稳中微增态势(增加0.5个百分点)

五、广东居冠军,山东、河南分别位居亚军和季军;前10名区域占比达到55.4%,同比垄断程度明显增强

根据全国各地上牌信息统计:2019年前7月及2018年同期,搅拌车区域流向前10名市场占有率%:

可见,在全国前10名区域市场中:

1、广东最大,山东、河南位居前三甲。

2、广东同比增加最多,达到2.8个百分点。

3、前10名市场累计占有率超半壁江山,为55.4%,同比增长4.1%,垄断程度明显加强。但集中度仍然较低。为何广东最高?且同比增加最多?

1、主要是由于广东新建项目较多,日前东莞市发展和改革委员会公布了2019年第一批增补为市重大项目的名单,包括国际无人机总部项目一起上榜的共有47个项目,合计投资将近260亿元,搅拌车缺口较大,预计接下来仍将有大幅度增长。除广东省以外,其余省份变化较小。

2、广东省政府对搅拌车超载超限痛下狠手,大批3轴车切换轻量化4轴车,有实力、准备充分的搅拌车企业,会乘势发力,通过配件预投、产品优化、金融方案提升等多种措施,将批量合规轻量化搅拌车投入广东市场运营,表现优异,促进了广东搅拌车市场发展。

六、“7个注重”是未来混凝土搅拌车发展趋势

1、注重产品多样化。因搅拌运输车服务对象的日趋广泛性(城市、交通、水利、农村、矿山等)和专业性,形成了多品种、模块化的特点,包括底盘品牌及型式、搅拌容积、装卸料方式、价位等。

2、注重产品轻量化。以提升用户运输效率、为客户创造价值为目的,车企要在搅拌车轻量化技术升级的基础上,聚焦结构优化,可以在多个部位使用创新性减重设计。比如前后支架、副车架的结构改善;水箱、油箱、储气筒、防护装置、挡泥板等等可以采用铝合金材料;爬梯结构最好在体现人性化设计的同时让结构简单。通过一系列的减重设计,在确保质量、提升品质和外形美观的基础上,将整车自重降至最低。打造优质的符合法规的轻量化产品,加快研发更多轻量化产品,做更优的结构设计,确保轻量化产品,这样可以使得搅拌车做到更节能、经济,更受到用户欢迎。

3、注重产品人性化、安全性。底盘和上装方面越来越人性化,包括舒适性性、操控性、安全性(含制动性、限碰撞、防侧倾等)、可靠性、环保性(含尾气排放、剩余率、遗撒量)、节油性等。

4、注重产品智能化。搅拌车产品智能化是未来发展趋势、是潮流。比如采用智能化车载仪表,辅以各类智能传感器,集保养提示,故障诊断于一体,采用CAN总线技术,将发动机ECU、DCU、ABS控制器、仪表,行驶记录仪等控制器组成故障诊断网络系统,快速定位故障部位。

5、搅拌车产品还可以搭载北斗卫星导航GPS系统,以车联网为基础,融入故障诊断及信息自动推送技术,自动推送故障信息到智能终端,实时了解车辆状况与行驶信息,保养更及时,维修更快捷,行车更安全,撑控更便捷。

6、注重多用途化。产品向各细分市场专用化和带组合功能方向发展也是大势所趋。

7、注重新能源化。由于环保和节能、经济性的要求,会逐步向新能源化方向发展。

可见,在全国前10名区域市场中:

1、广东最大,山东、河南位居前三甲。

2、广东同比增加最多,达到2.8个百分点。

3、前10名市场累计占有率超半壁江山,为55.4%,同比增长4.1%,垄断程度明显加强。但集中度仍然较低。为何广东最高?且同比增加最多?

1、主要是由于广东新建项目较多,日前东莞市发展和改革委员会公布了2019年第一批增补为市重大项目的名单,包括国际无人机总部项目一起上榜的共有47个项目,合计投资将近260亿元,搅拌车缺口较大,预计接下来仍将有大幅度增长。除广东省以外,其余省份变化较小。

2、广东省政府对搅拌车超载超限痛下狠手,大批3轴车切换轻量化4轴车,有实力、准备充分的搅拌车企业,会乘势发力,通过配件预投、产品优化、金融方案提升等多种措施,将批量合规轻量化搅拌车投入广东市场运营,表现优异,促进了广东搅拌车市场发展。

六、“7个注重”是未来混凝土搅拌车发展趋势

1、注重产品多样化。因搅拌运输车服务对象的日趋广泛性(城市、交通、水利、农村、矿山等)和专业性,形成了多品种、模块化的特点,包括底盘品牌及型式、搅拌容积、装卸料方式、价位等。

2、注重产品轻量化。以提升用户运输效率、为客户创造价值为目的,车企要在搅拌车轻量化技术升级的基础上,聚焦结构优化,可以在多个部位使用创新性减重设计。比如前后支架、副车架的结构改善;水箱、油箱、储气筒、防护装置、挡泥板等等可以采用铝合金材料;爬梯结构最好在体现人性化设计的同时让结构简单。通过一系列的减重设计,在确保质量、提升品质和外形美观的基础上,将整车自重降至最低。打造优质的符合法规的轻量化产品,加快研发更多轻量化产品,做更优的结构设计,确保轻量化产品,这样可以使得搅拌车做到更节能、经济,更受到用户欢迎。

3、注重产品人性化、安全性。底盘和上装方面越来越人性化,包括舒适性性、操控性、安全性(含制动性、限碰撞、防侧倾等)、可靠性、环保性(含尾气排放、剩余率、遗撒量)、节油性等。

4、注重产品智能化。搅拌车产品智能化是未来发展趋势、是潮流。比如采用智能化车载仪表,辅以各类智能传感器,集保养提示,故障诊断于一体,采用CAN总线技术,将发动机ECU、DCU、ABS控制器、仪表,行驶记录仪等控制器组成故障诊断网络系统,快速定位故障部位。

5、搅拌车产品还可以搭载北斗卫星导航GPS系统,以车联网为基础,融入故障诊断及信息自动推送技术,自动推送故障信息到智能终端,实时了解车辆状况与行驶信息,保养更及时,维修更快捷,行车更安全,撑控更便捷。

6、注重多用途化。产品向各细分市场专用化和带组合功能方向发展也是大势所趋。

7、注重新能源化。由于环保和节能、经济性的要求,会逐步向新能源化方向发展。

- 上一篇:针对“大吨小标”,看轻卡大佬们如何化解?

- 下一篇:没有了

|

混凝土搅拌车是罐式车中最大的细分市场,是重卡市场中的一个重要分支。根据数据显示,9月我国搅拌车销量为0.49万辆,同比增长21%,远大于9月重卡整体市场的增幅;2019年1-9月搅拌车累计销售5.88万辆,同比增长37.9%,增幅远大于前三季度重卡市场的增幅(-0.8%),是抑制1-9月重卡市场下降的一个重要因素。现将2019年前三季度搅拌车市场特点作扼要小结。

一、涨—降—涨。前4个月销量同比“四连涨”,5、6、7、8四个月“四连降”;9月恢复增长

根据数据统计,2019年前三季度各月度搅拌车销量及同比统计:

可见,搅拌车在2019年前三季度各月销量中特点是:

前四个月销量同比是“4连涨”,4、5、6、7四个月是“4连降”;9月恢复增长;2月同比增幅最大,4月销量最大。为何出现如此现象?

1、工程车的增速与国内固定投资增速呈现正相关关系,2019年1-4月受年初大量基建项目集中开工影响,搅拌车销量同比大幅增长。这也是导致1-9月搅拌车销量同比仍然是正增长的最终重要原因。

2、从月度销量走势看,5月以后,随着基建投资增速放缓以及“大吨小标”治理,终端客户大多处于观望状态,同时加上很多地方由于搅拌车自重超重导致上牌困难等因素影响,销量逐月处于下滑,直至8月份。

3、随着金九银十的到来,以及近期各地加大对国III混凝土搅拌车的淘汰力度,有些工程项目为了完成当年的任务,又开始恢复生产,因此9月搅拌车恢复正增长,出现同比微增现象。

二、混凝土近年市场变化就像“过山车”----近年来,销量忽高忽低,2012年-2016年几乎都处于下降通道(2013年除外);2017年同比开始出现逆转前几年的下滑趋势,同比出现暴涨,2018年增幅急剧下降,2019年前三季度增幅与2018年基本持平

根据数据,近年搅拌车销量及同比如下:

可见,近年中,搅拌车市场销量特点是:

1、2012年-2016年,除2013年出现同比增长外,其余年份同比出现较大幅度下滑。

2、近3年来,从2017年开始出现逆转,同比出现增长,且一直延续到2019年1-5月,但同比增幅有收窄趋势,从2017年同比增幅131.3%收缩到2019年1-9月的37.9%。

3、从总体趋势看,并无一定规律可循,上图增长曲线也是一波三折,跌宕起伏。

近年主要是受到治超限超和大量工程项目开工等积极因素影响,搅拌车市场出现同比增幅较大的现象,但近2年国家宏观经济总体趋势下行趋势,很多基建工程项目规模收缩,尤其是今年的房地产等重大项目增速明显放缓,导致混凝土搅拌车市场就像“过山车”。

三、大吨位发展趋势明显---2019年1-9月26-32T车型占比超半壁江山,且呈现逐年增长态势,已逐步替代19-26T成为搅拌车市场的主力,14-19T市场占比最小,且呈现逐年萎缩态势

根据统计计算:近年各吨位搅拌车型销量占比如下:

可见,在近年按吨位划分搅拌车市场销量结构,其市场特征明显:

1、26-32T车型占比呈现逐年增长态势,已逐步替代19-26T成为搅拌车市场的主力地位,到2019年前9月已接近6成的比例,达到56.4%的权重。

2、19-26T占比正好与26-32T车型相反,占比从2012年的主力地位逐年萎缩到2019年1-9月的不到4成。

3、14-19T市场占比最小,且呈现逐年萎缩态势,到2019年1-9月只有3.9%的权重了。

四、华菱居于老大,三一紧跟, 并同属市场第一阵营;前10名企业占据的份额中,同比4降6增,其中华菱重卡份额增加最多,其次是三一重工,强者俞强态势明显;同比下降最多的是北汽福田;前10名累计占据行业73%左右的市场份额,同比垄断程度呈现稳中微增态势

根据数据,2019年前9月及2018年同期的搅拌车市场中,前10名销量企业份额统计:

可见,在2019年1-9月与2018年同期的搅拌车市场的竞争格局中,前10名主流企业竞争特征:

1、安徽华菱夺冠,与位居第二三一重工居行业第一阵营,两者的份额均超过11%,累计达到23.2%。

2、前10名企业占据的份额中,同比4降6增,其中华菱份额增加最多,强者俞强态势明显;

3、同比下降最多的是北汽福田,减少 1.1个百分点。

4、前10名累计占据行业73.2%的市场份额,同比垄断程度呈现稳中微增态势(增加0.5个百分点)

五、广东居冠军,山东、河南分别位居亚军和季军;前10名区域占比达到55.4%,同比垄断程度明显增强

根据全国各地上牌信息统计:2019年前7月及2018年同期,搅拌车区域流向前10名市场占有率%:

可见,在全国前10名区域市场中:

1、广东最大,山东、河南位居前三甲。

2、广东同比增加最多,达到2.8个百分点。

3、前10名市场累计占有率超半壁江山,为55.4%,同比增长4.1%,垄断程度明显加强。但集中度仍然较低。为何广东最高?且同比增加最多?

1、主要是由于广东新建项目较多,日前东莞市发展和改革委员会公布了2019年第一批增补为市重大项目的名单,包括国际无人机总部项目一起上榜的共有47个项目,合计投资将近260亿元,搅拌车缺口较大,预计接下来仍将有大幅度增长。除广东省以外,其余省份变化较小。

2、广东省政府对搅拌车超载超限痛下狠手,大批3轴车切换轻量化4轴车,有实力、准备充分的搅拌车企业,会乘势发力,通过配件预投、产品优化、金融方案提升等多种措施,将批量合规轻量化搅拌车投入广东市场运营,表现优异,促进了广东搅拌车市场发展。

六、“7个注重”是未来混凝土搅拌车发展趋势

1、注重产品多样化。因搅拌运输车服务对象的日趋广泛性(城市、交通、水利、农村、矿山等)和专业性,形成了多品种、模块化的特点,包括底盘品牌及型式、搅拌容积、装卸料方式、价位等。

2、注重产品轻量化。以提升用户运输效率、为客户创造价值为目的,车企要在搅拌车轻量化技术升级的基础上,聚焦结构优化,可以在多个部位使用创新性减重设计。比如前后支架、副车架的结构改善;水箱、油箱、储气筒、防护装置、挡泥板等等可以采用铝合金材料;爬梯结构最好在体现人性化设计的同时让结构简单。通过一系列的减重设计,在确保质量、提升品质和外形美观的基础上,将整车自重降至最低。打造优质的符合法规的轻量化产品,加快研发更多轻量化产品,做更优的结构设计,确保轻量化产品,这样可以使得搅拌车做到更节能、经济,更受到用户欢迎。

3、注重产品人性化、安全性。底盘和上装方面越来越人性化,包括舒适性性、操控性、安全性(含制动性、限碰撞、防侧倾等)、可靠性、环保性(含尾气排放、剩余率、遗撒量)、节油性等。

4、注重产品智能化。搅拌车产品智能化是未来发展趋势、是潮流。比如采用智能化车载仪表,辅以各类智能传感器,集保养提示,故障诊断于一体,采用CAN总线技术,将发动机ECU、DCU、ABS控制器、仪表,行驶记录仪等控制器组成故障诊断网络系统,快速定位故障部位。

5、搅拌车产品还可以搭载北斗卫星导航GPS系统,以车联网为基础,融入故障诊断及信息自动推送技术,自动推送故障信息到智能终端,实时了解车辆状况与行驶信息,保养更及时,维修更快捷,行车更安全,撑控更便捷。

6、注重多用途化。产品向各细分市场专用化和带组合功能方向发展也是大势所趋。

7、注重新能源化。由于环保和节能、经济性的要求,会逐步向新能源化方向发展。

|