|

目前,2024年前三季度每月一次的工信部汽车新品公告已全部发布。

本文就工信部发布的9个批次公告(含第379批—387批)上榜的新能源客车车型特点做简要的盘点总结分析。

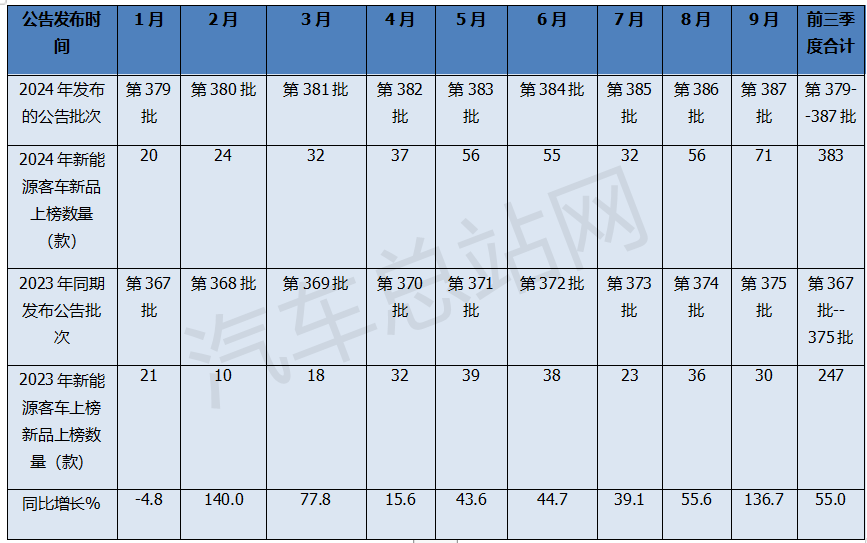

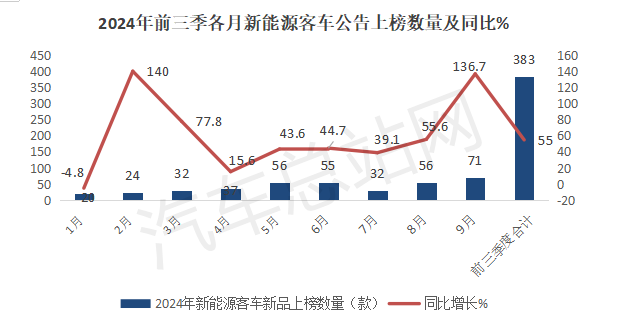

一、累计上榜383款,同比增长55%

根据工信部数据,2024年前三季度第379批—387批公告上榜的新能源客车数量与2023年同期比较如下:

上图表显示,2024年前三季各月工信部发布的9批公告中,累计上榜新能源客车383款,比2023年同期的247款增长55%。可见,2024年企业申报新能源客车新品的积极性同比有明显增加的趋势。

主要是得益于近期以来国家出台的各类支持新能源客车发展政策的强力驱动。另外,去年1月新能源汽车购置补贴退出的影响已变弱。

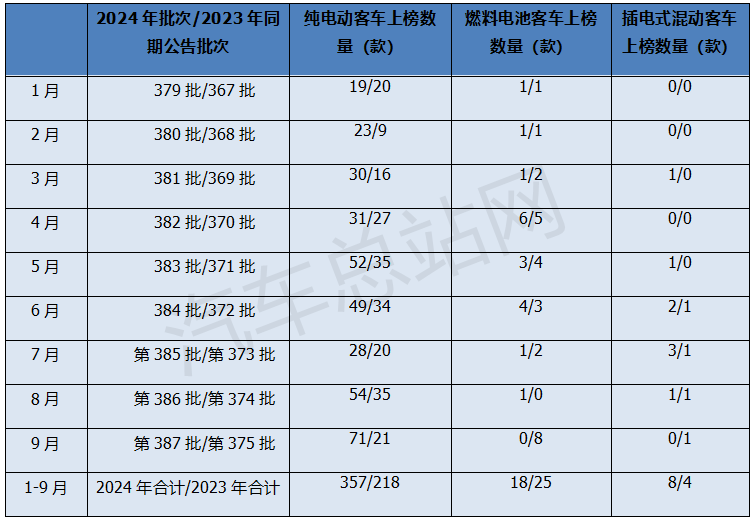

二、混动领涨;纯电动主体地位同比更强

按技术路线划分,2024年前三季度9个批次的新能源客车新品公告中上榜的各技术路线车型数量与2023年同期比较如下:

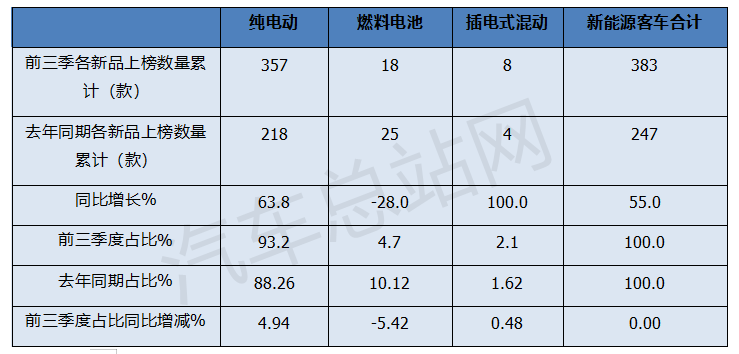

2024年前三季度9个批次新能源客车公告中,各技术路线新能源客车累计上榜数量及同比、占比及占比统计如下:

上图表显示,在2024年前三季度各技术路线新的能源客车上榜数量中:

纯电动客车累计上榜357款,同比增63.8%,是各类车型中同比增幅居第二的细分车型,占据新能源客车上榜总数量93.2%的权重,占比同比增加4.94个百分点,占比同比增加最多,说明纯电动客车的主体地位同比明显增强。

燃料电客车累计上榜25款,同比下降28%,是各类车型中上榜数量同比唯一下降的细分车型,占据新能源客车上榜总数量4.7%的权重,占比同比减少5.42个百分点,是占比同比减少最多的细分车型。可见燃料电池客车在新能源客车整体市场中的地位更加弱化。

据汽车总站网分析主要原因有:

一是燃料电池推广成本高,加氢站分布少,推广难度较大。

二是燃料电池系统的长续航里程和加氢时间短等优势在客车特别是城市公交客车领域得不到充分发挥。城市公交客车是在市区跑跑停停,一般都是白天运营,夜间充电,对补能的时间也没有过多要求。

三是近年以来国家更更倾向支持燃料电池在中重型货车的推广应用。毕竟燃料电池与中重型货车的应用场景更契合,更能发挥燃料电池系统的优势,降低其推广应用成本。

插电式混动客车累计上榜8款,同比大涨100%,领涨各上榜车型。主要是去年同期上榜数量较少(只有4款),给今年前三季度上榜数量同比大涨奠定了基础;占据新能源客车上榜总数量2.1%的比例,居最小,占比同比增加0.48个百分点,是占比同比增加第二多的细分车型。

主要是随着新能源客车应用场景的扩展,有些偏远区域充电设施不完善,插电式混动能派上用场。不过插电式混动由于不能实现零排放,且噪音较大,不是今后我国新能源客车推广的主流车型。

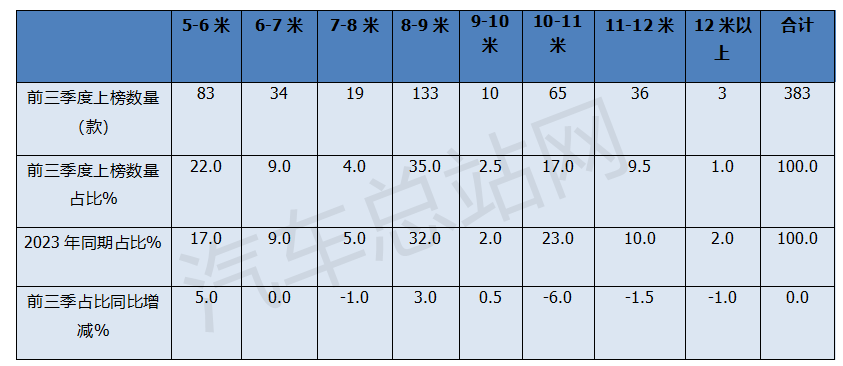

三、“大转小”趋势明显:8-9米车型领跑,5-6米领涨

按车型长度划分,2024年前三季度新能源客车新品公告中各车型累计上榜数量占比及占比同比增减情况如下:

上表可见,2024年前三季度上榜的各米段新能源客车中:

8-9米车型累计上榜133款, 占上榜总数量35%的权重,居各米段车型榜首,且占比同比增加3个百分点,是占比同比增加次多的细分车型。8-9米新能源客车可能是今后市场需求最多的车型。

据汽车总站网分析主要原因可能有:

一是国家正在大力推动农村客货邮市场的融合发展。客货邮车型不仅载人,还增加了带货功能,空间增大、车型拉长是市场的客观需求。8-9米新能源客车在载人和带货方面的优势更加明显。

近期,福田欧辉、中通客车、苏州金龙等主流企业不断推出农村客货邮车型也能得到验证。

二是部分大城市为了降低运营成本,希望将在运营的10.5米以上的大型新能源公交客车置换成8-9米的中型新能源车型。

5-6米段累计上榜83款,居第二,占据上榜总数量22%的权重,且占比同比增加5个百分点,是占比同比增加最多的细分车型领涨。

主要是因为新能源客车市场受多元交通挤压,客源减少,向短途接驳和中小型定制化客车方向发展。

10-11米段累计上榜65款,居第三,占据上榜总数量17%的权重,占比同比减少6个百分点,是占比同比减少最多的细分车型。

11-12米段累计上榜36款,居第四,占据上榜总数量9.5%的权重,占比同比减少1.5个百分点。

其余段车型上榜数量均在35款以下。

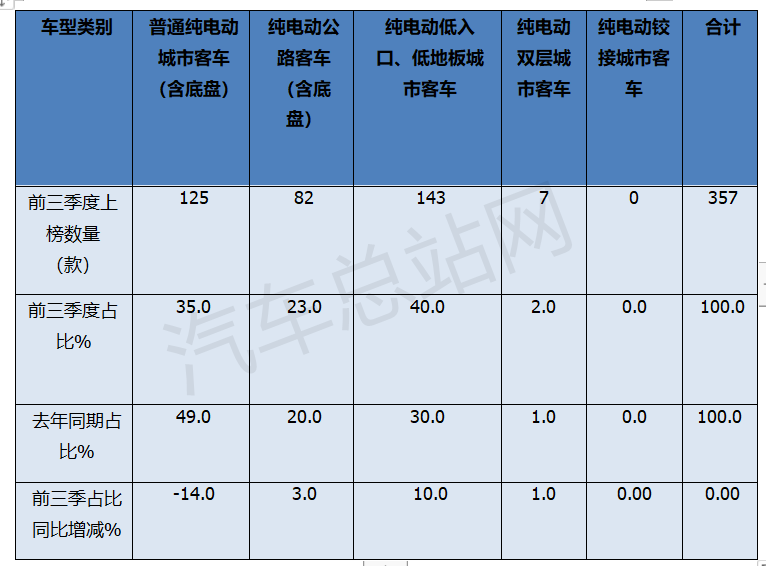

四、低地板、低入口车型领涨领跑,且势头最猛

按目标用途划分,2024年前三季度纯电动客车(不含燃料电池及插电式混动车型)各车型上榜数量、占比及占比同比增减情况如下:

上表可见,在2024年前三季度电动客车各用途车型上榜数量、占比及占比同比增减中:

低入口、低地板客车累计上榜143款,累计占据40%的比例,领跑各类车型,且占比同比增加10.0个百分点,是各类车型中 占比同比增加最多的细分车型。

主要是因为随着我国老年人口比例的上升,对安全、便捷的纯电动公交客车需求越来越多,而纯电动低地板、低入口车型对老年人来讲更安全、更便捷。

普通的纯电动城市客车累计上榜125款,居第二,占比35.0%,占比同比减少14个百分点,是占比同比减少最多的细分车型。

纯电动公路客车累计上榜82款,居第三,占比23%,占比同比增加3个百分点,是占比同比增加第二多的细分车型。纯电动公路客车可能也是今后我国新能源客车的一个主要增量市场。

其余车型上榜数量均较少(或者未有上榜)。

但愿上述分析,能给车企在四季度的新能源客车产品策划及市场定位中提供一些参考!

|