|

自从2024年7月交通部和财政部联合发布《新能源城市公交车及动力电池更新补贴细则》(简称《细则》)落地后,8月我国的新能源客车市场明显有所好转。

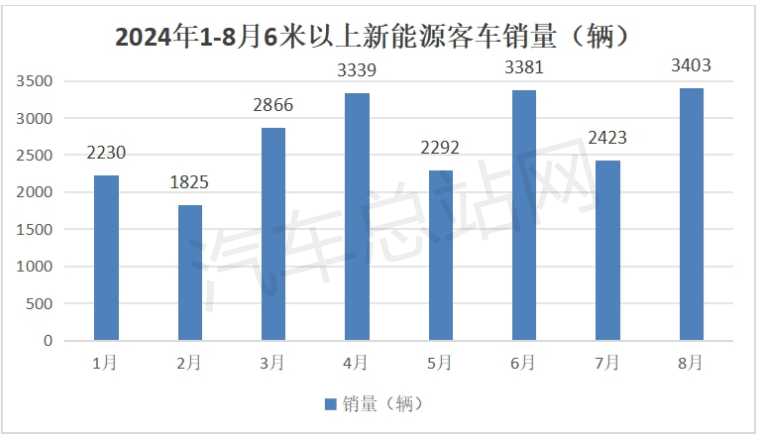

中国客车统计信息网数据显示,2024年8月我国6米以上新能源客车销售3403辆,环比大涨40.5%,同比增长10%,且销量创1-8月各月新高。

2024年1-8月各月6米以上新能源客车销量如下:

随着《细则》的进一步宣贯和落地,近期全国各地陆续出台了新能源公交客车更新计划和地方补贴政策。可以预见,后几个月全国各地新能源城市公交客车需求大概率会迎来新一轮“小高潮”。

那么问题来了,有老旧新能源公交客更新需求的公交公司,大概率会采购什么样的车呢?

这也是汽车总站网与多家客车企业管理人员沟通时他们重点关注的问题。因为这涉及到客车企业如何最大程度收获政策红利。

本文重点分析今年1-8月城市客车招标市场情况,或许能从中了解到下一步国内市场对新能源公交客车需求的大致情况,也能一定程度上反映各区域对老旧新能源公交客车更新市场需求的大致走向。仅供客车企业参考。

一、8-8.5米是国内新能源公交更新的主力车型,且可能成为第一增量市场。

根据各地政府采购交易中心发布的城市公交客车采购招标公告统计,2024年1-8月,我国新能源城市公交客车共招标10062辆,比去年同期的9338辆增长7.8%。

其中,按各米段车型来划分,8-8.5米段车型共采购了4597辆,占据公交客车招标采购总数量45.7%的比例,居第一。而在去年同期的公交客车招标中,8-8.5米车型共计采购3455辆,占比37%。

也就是说,今年1-8月采购数量最多的8-8.5米段车型不仅是公交招标中采购数量最多的,且占比同比增加了8.7个百分点,也是公交招标采购中占比同比增加最多的车型。

可见,8-8.5米车型是新能源公交客车市场需求最多的车型。因此,在9月-12月,8-8.5米段车型很可能是各地公交公司新能源公交客车更新的主力车型,且很有可能成为第一增量市场。

作出这样判断的依据是:

一是大城市公交客车“大转小”是发展趋势。

由于当前客流下降,大车空载率高,运营成本高。同时,为了减少城市道路拥堵,适应现代的城市交通体系,大城市公交客车“大转小”成为发展趋势。8-8.5米新能源公交车是替代10.5米以上大型公交的合适车型。

二是国家密集出台的支持农村客货邮融合发展的政策,导致农村客运市场对8-8.5米新能源公交车型需求增多。

因为农村客货邮融合车型必须能“带货”,车型要另外设立较大的货仓,因此之前农村客运市场主需求7米左右的车型今年以来部分要转型到8-8.5米。

三是福田欧辉、苏州金龙等主流客车企业都把8-8.5米新能源公交车主作为主打车型推向农村“客货邮”应用场景,一定程度上也推动了农村客运市场对8-8.5米新能源公交车型需求的增加。

二、6-7米车型可能是第二个增量市场。

根据各地政府采购交易中心发布的城市公交客车采购招标公告,2024年1-8月6-7米段车型累计采购2741辆,占公交客车招标采购总数量27.24%的比例,居第二。而在去年同期的公交客车招标中,6-7米车型共计采购2120辆,占比22.7%。

也就是说,今年1-8月采购数量第二多的是6-7米段车型,且占比同比增加了4.54个百分点。

据此判断,后四个月中,6-7米很可能会成为国内新能源公交客车更新的第二主力车型,且有可能成为第二增量市场。

根据汽车总站网调研分析,主要原因有:

一是大城市为了解决主城区公交站点到地铁站之间的换车需求,6-7米车型更合适。

二是增开大型工业园区以及大型居民社区“最后1公里”微循环公交线路,6-7米公交车型是需求的重点车型。

三是部分比较偏僻的乡镇和农村,刚开辟“客货邮”融合线路,仍处于起步运营阶段,客货流相对经济比较发达的乡镇来说比较少。因此,8-8.5米车型仍嫌大,而6-7米客货车型相对更合适,一定程度上推高了农村客货邮市场对6-7米公交车型的增加。

三、纯电动占绝对主体,且是最大的增量市场;插电式混动车型居第二。

根据各地政府采购交易中心发布的城市公交客车采购招标公告统计,2024年1-8月招标采购的10062辆新能源公交客车中:

纯电动公交客车为9615辆,占比95.65%,占据绝对的垄断地位,且占比同比增加1.6个百分点;

插电式混动客车261辆,占比2.6%,居第二,且占比同比增加1.8个百分点,是占比同比增加最多的细分市场;

CNG燃气类客车60辆,占比0.6%,居第三,占比净增0.6个百分点;

燃料电池客车59辆,占比0.59%,居第四,占比同比减少3.75个百分点,是占比同比减少最多的细分车型;

柴油动力58辆,占比0.58%,居第五,占比同比减少0.24个百分点。

据此判断,后四个月新能源公交更新的最大增量市场仍然是纯电动,插电式混动客车或将成为第二大增量市场。

值得一提的是,插电式混动客车之前一直不受“待见”,但从今年1-8月的城市公交客车招标中可知,其已经成为占比同比增加最多的细分车型。

主要是因为随着新能源公交渗透率的增加,那些充电不方便的路线,插电式混动公交客车就成了过渡车型。

四、长三角和珠三角区域或成为新能源公交客车更新的主要阵地。

根据各地政府采购交易中心发布的城市公交客车采购招标公告,在2024年1-8月招标采购的10062辆新能源公交客车中,按各大区域划分,长三角(含浙江、江苏、上海和安徽)和珠三角(含广州、深圳、东莞、惠州、佛山、中山、江门和肇庆)分别采购了4278辆和2445辆,分别占据国内新能源公交客车采购总数量42.52%(占比同比增加5.2个百分点)和24.3%(占比同比增加4.5个百分点)的份额,二者累计占据国内新能源公交采购总数量超三分之二的市场份额(66.8%),累计占比同比增加9.7个百分点。

据此判断,国内经济发达的长三角及珠三角地区很可能成为今年后四个月新能源公交客车更新的主力阵地。

主要是因为长三角和珠三角区域经济条件相对较好,地方政府财政宽松,新能源公交客车更新补贴的地方配套资金也相对容易筹措,对公交客车更新的支持力度很可能比别的区域市场要大。

但愿上述分析可以给客车企业在今年后四个月国内新能源公交客车更新中能更准确把握住市场走向,从而能获得更多的政策红利!

|

作者: 总站网客车编辑组 来源: 汽车总站网原创 时间: 09-12

主页 > 新闻资讯 >

- 上一篇:混动卡车“热”到几时?

- 下一篇:上海浦东:最高200万元燃料电池汽车关键零部件研发