|

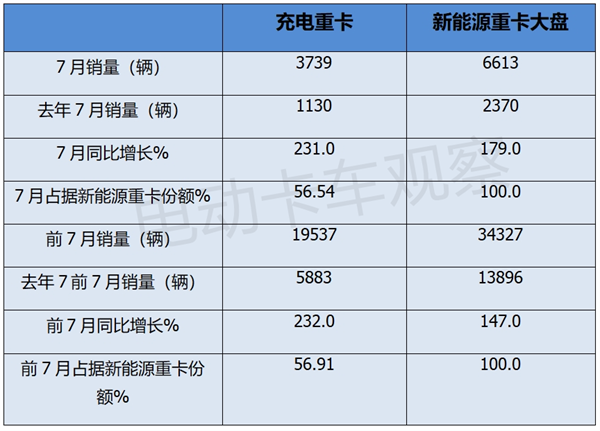

作为新能源重卡市场中的绝对主体,纯电动重卡一直都是促进我国重卡行业电动化进程的中坚力量。 一般来讲,按补能方式划分,纯电动重卡可分为换电模式重卡和充电模式重卡。因为充电技术相对成熟完善,目前市场上充电重卡占比较大。 一直以来,电卡观察都在关注纯电动重卡的月度、季度、年度销量,希望以此来为企业的决策提供参考。本文分析的就是7月充电重卡这一细分市场的特点。 一、单月及累计同比均跑赢新能源重卡大盘,成推动新能源重卡增长的最大动力 根据终端上牌数据,2024年7月充电重卡销量同环比、1-7月充电重卡同比与新能源重卡大盘比较如下:

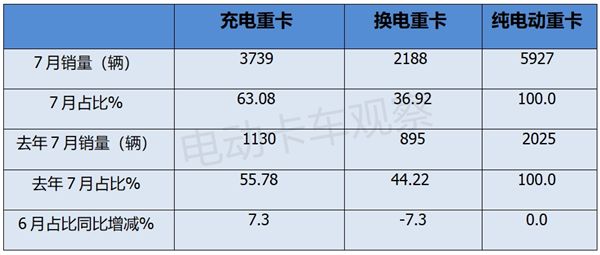

终端上牌数据显示,2024年7月我国新能源重卡实销6613辆,同比大增179%。其中,纯电动重卡(含换电及充电)销售5927辆,同比增长192.7%, 占据新能源重卡总销量89.63%的权重。 具体到充电重卡市场,纯电动重卡销量中,7月充电重卡实销3739辆,环比下降12%;同比大涨231%,比上月297%的增幅收窄了近66个百分点,跑赢新能源重卡大盘179%的增速近52个百分点,占据新能源重卡大半壁江山的市场份额(56.54%),成为推动市场增长的最大动力。 1-7月充电重卡累计销售19537辆,同比(去年1-7月充电重卡累销5883辆)大涨232%,与今年1-6月的累计同比增速基本持平,跑赢新能源重卡大盘147%的增速近85个百分点,占据新能源重卡整体市场大半壁江山的市场份额。 二、在纯电动重卡的占比份额及同比明显提升 根据终端上牌数据,2024年7月充电重卡、换电重卡占据电动重卡的份额及同比增减统计如下:

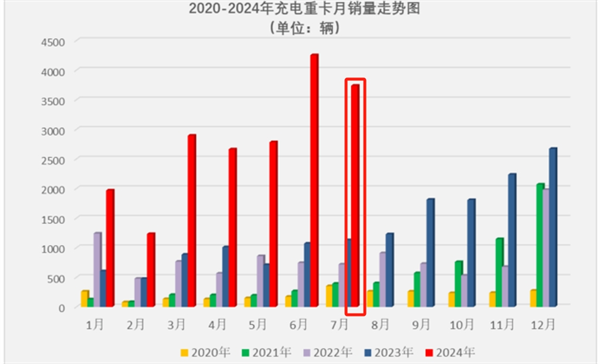

上表显示,2024年7月充电动重卡占据纯电动重卡的份额及同比份额变化特点如下: 充电重卡占比分别为63.08%,占比同比增加7.3个百分点;换电重卡占比同比则减少7.3个百分点。可见,在纯电动重卡市场中,充电重卡占比与换电重卡占比是“此长彼消”的关系。 据电卡观察分析主要原因是:一是换电重卡标准不统一、盈利模式不清晰,制约了换电重卡市场规模的扩展。 二是目前充电重卡大电量车型越来越多,用户选择大电量产品的机会增加,利用电价波谷充电,往往比换电重卡租赁电池更经济。 也就是说,新上市的大电量充电重卡产品可以保证连续工作,无需高频次补能,一定程度上抵消了换电重卡的高效补能优势,稀释了换电重卡市场份额。 三是电池材料价格持续下降,导致电动重卡成本下降,给换电重卡的初始购买投入成本低的优势带来挑战。 三、创下史上月度销量第二高的记录 近5年充电重卡月度销量走势(数据来源:终端上牌信息):

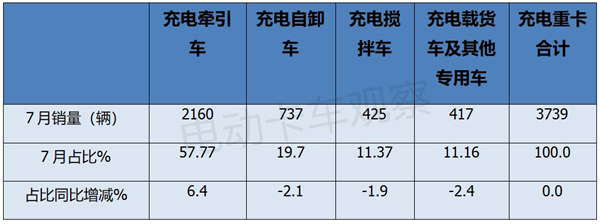

从近5年月度销量走势看,今年7月的充电重卡销量创下月度销量第二高的纪录(第一是今年6月),由于2020年之前的7月,充电重卡几乎没有销量,因此完全可以断定,今年7月充电重卡销量创下史上月度销量第二。 四、充电牵引车占比近6成,处于霸主地位,且增长势头最猛 按照目标用途划分,2024年7月各类充电重卡车型销量及占比如下:

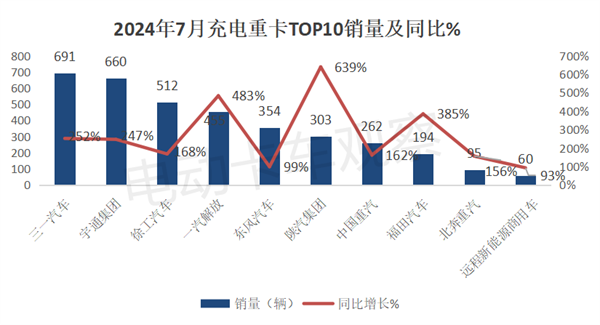

上表显示,在2024年7月各类充电重卡车型中,充电牵引车销售2160辆,占据充电重卡整体销量近6成市场比例(57.77%),居于霸主地位;充电自卸车销售737辆,占据充电重卡整体销量近2成(19.7%)的市场比例,居第二;充电搅拌车累计销售425辆,占据充电重卡整体销量11.37%的市场比例,居第三;其他充电专用车及载货车累计销售417辆,占据充电重卡整体销量11.16的市场比例,居第四。 从7月各类充电重卡车型占比同比增减看,充电牵引车占比同比增加6.4个百分点,是占比同比增加最多的细分车型,说明充电牵引车市场增长势头最猛。 五、7月三一、宇通争霸;TOP10同比均增长,陕汽领涨 根据终端上牌数据,2024年7月充电重卡TOP10企业销量及同比情况如下:

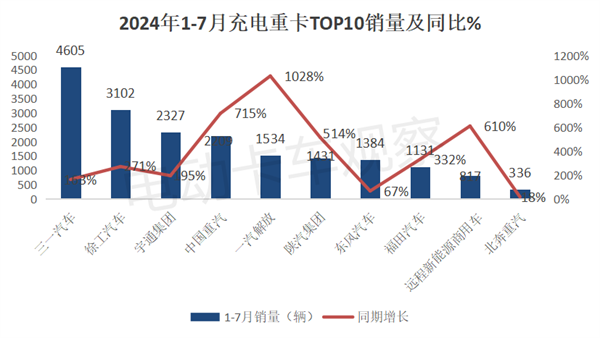

从上图可知,在2024年7月充电重卡TOP10车企销量及同比中: 三一汽车销售691辆,居第一,同比增长252%,跑赢大盘。 宇通集团销售660辆,居第二,同比增长247%,与第一名只少销31辆,大有与争夺第一的趋势。 徐工汽车销售512辆,居第三,同比增长168%。 其余车企销量均在500辆以下。 TOP10同比均增长,其中陕汽暴涨639%领涨。 另外,从同比增长看,解放、福田同比涨幅分别为483%和385%,这两个企业同比涨幅也都超300%,增长势头也比较强劲。 六、1-7月累销三一、徐工、宇通居前三;TOP10同比均增长,解放领涨;市场占比同比6增4减,重汽增加最多 根据终端上牌数据,2024年1-7月充电重卡累计销量TOP10车企排行如下:

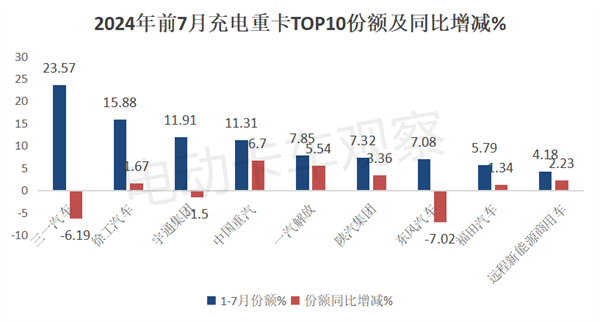

上图可见,在2024年1-7月充电重卡销量同比及占比、占比同比特征比较明显的有: 三一汽车累计销售4605辆,居第一,也是唯一累销超4000辆的车企,同比增长163%,跑输大盘,市场占比23.57%,占比同比减少6.19个百分点,是占比同比减少最多的车企,说明其冠军地位正在被竞争对手削弱。 徐工汽车累计销售3102辆,居第二,同比大涨271%,跑赢大盘,市场占比15.88%,占比同比增加1.67个百分点,表现较好。 宇通累计销售2327辆,居第三,同比增长196%,跑输大盘,占比11.91%,占比同比减少1.5个百分点。 重汽累计销售2209辆,居第四,同比增长715%,跑赢大盘,市场占比11.31%,占比同比增加6.7个百分点,是占比同比增加最多的企业,表现最抢眼。 其余车企累计销量均在2000辆以下。 TOP10累计同比均增长,解放领涨(暴增1028%);TOP10市场占比同比6增4减,重汽增加最多。

综上所述,2024年7月,充电重卡表现均较突出,成为新能源重卡市场中跑得最快的细分车型。 |