|

2023年,欧盟中型和重型商用车(+3.5吨)的注册量增长了15.7%。波兰和立陶宛是例外,增幅不到10%。 据相关机构预测,欧盟商用车2024年度注册量增速将放缓。

本文对2023年欧盟商用车注册量进行分析,并横向比较了2022年及新冠大流行前2019年商用车注册量数据,还基于国别和中东欧国家市场进行了单项分析,供国内相关厂商和从业者参考。

欧洲3.5吨以上商用车注册量分析

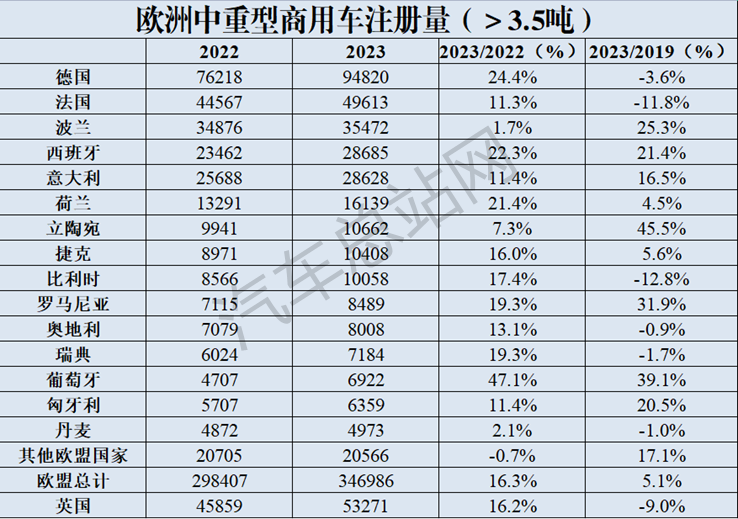

2022年车辆登记量增加3.5吨的增长趋势在2023年进一步扩大,欧盟去年增长了16.3%,而前一年为3.5%。因此,市场注册人数自2019年以来首次大幅突破30万大关,甚至比新冠大流行前参考年高出5.1%。

鉴于2023年经济进入放缓阶段,这种逆流反弹可能令人意外。部分原因是订单和交货之间的交货时间的影响。事实上,在2021-2022年,新冠大流行造成的供应链中断导致原材料和半导体短缺,从而扰乱了汽车生产。结果,交货时间显着延长,这种情况直到2023年才恢复正常。

德国和法国这两个前两个市场受益于整体反弹,而欧洲交通量领先的船旗国波兰则在欧洲前 15 名中增长率最低。然而,五年的演变数据波兰的增长率则不同,增长了25.3%,而德国和法国仍低于 2019年的水平。立陶宛也出现了类似的趋势,立陶宛是当今欧洲第九大公路运输国。2023年,其卡车注册量增长低于欧洲平均水平,但该国注册量突破10000辆大关,与2019年相比,稳居增长榜首。

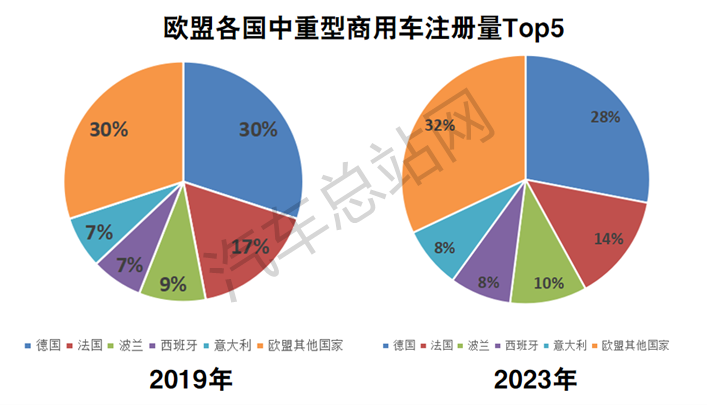

西班牙和意大利与德国、法国和波兰一起跻身欧洲公路货运船旗国前五名,无论是同比还是与大流行前的水平相比,注册量均显着增加。

2023年,柴油卡车继续大幅主导市场,占新卡车注册量的95.7%。在主要市场的推动下,欧盟柴油卡车销量实现了15.8%的稳健增长,尤其是德国(+23.5%)、西班牙(+21.8%)和意大利(+12.3%)。与此同时,电动卡车新注册量达到5361辆,增长234.1%。欧洲汽车制造商协会 (ACEA) 表示:“荷兰 (889.7%) 和德国 (169.8%) 是这一显着增长的主要推动力,合计占欧盟电动卡车销量的 60% 以上。” 电动卡车占市场份额为1.5%,高于上年的0.8%。

欧洲16吨以上商用车注册量分析

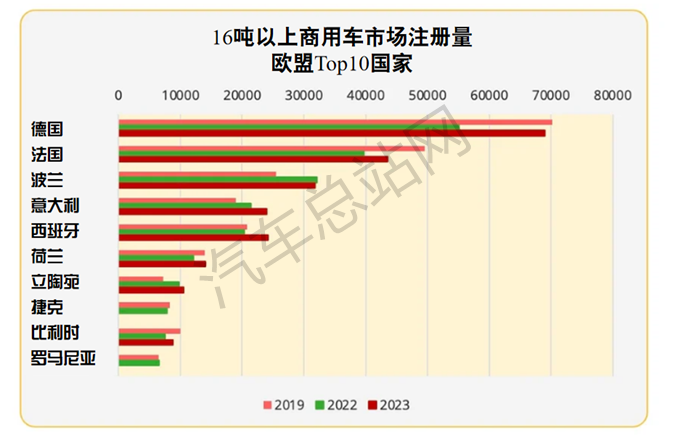

2023年,16吨以上的车辆占卡车注册量的77%。市场总量达到266879 辆,增长14.7%。在前五名中,波兰因注册数量下降而脱颖而出,而所有其他国家都在进步。尽管如此,与2019年相比,波兰出现了明显的增长,而德国和法国这两个主要市场则出现了下降。

中欧和东欧国家商用车注册量分析

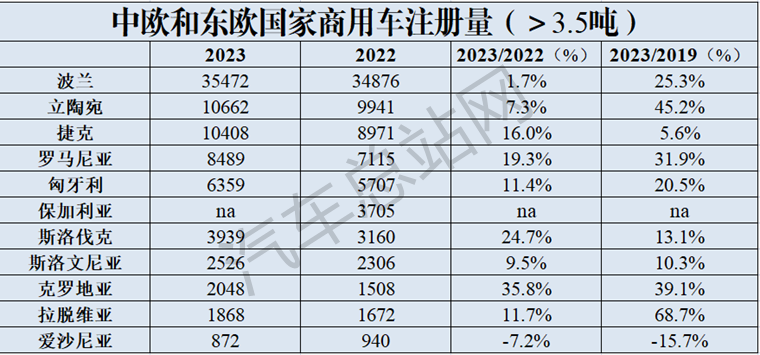

2023年的数据显示,中欧和东欧国家(CEEC) 的情况形成鲜明对比,波兰和立陶宛的增幅低于平均水平。尽管如此,与疫情前一年相比,立陶宛取得了非常强劲的进步,这使得道路运输成为其经济战略发展的重点。波兰、罗马尼亚和匈牙利的增长也超过了20%。另一方面,捷克共和国的新车注册量增长乏力,尽管该国的交通量在欧洲船旗国中排名欧洲第七,在中东欧国家中排名第二。

法国市场商用车注册量分析

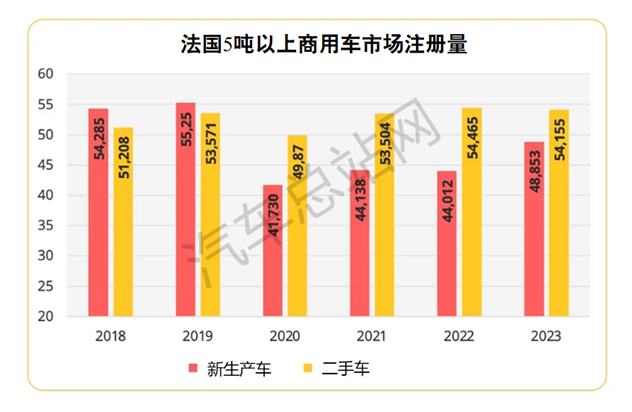

尽管法国的增长率仍低于西欧其他主要国家的增长率,但法国市场上的商用车注册量在2023年出现了明显反弹。法国汽车制造商委员会 (CCFA) 的数据显示,2023年5吨及以上的新商用车市场注册量总计48853 辆,较上年增长11%。

公路牵引车市场增长了11.8%, 2022年也出现了类似的增长。因此注册量达到28425辆。2022年下降11.4%的刚性卡车市场再次上升,但尚未恢复到2021年的水平。2023年注册总数为20428份,增长7.7%。与此同时,二手商用车市场下降0.5%,注册量总计54155辆。

根据法国巴黎银行OVI(商用车分析平台)发布的年度市场研究报告,2023年新车市场出现的这种势头部分是由于追赶效应。“新冠大流行危机之后,电子元件短缺限制了设备交付。订单难以兑现,但情况似乎不再如此”。事实上,根据 OVI 收集的数据,交货周期已显着缩短,从2022年6月的高峰期359天缩短到2023年12月的150天。然而,交货周期的改善并不仅仅是由于元件短缺。这也是订单下降的结果。全年来看,前8个月的注册量尤其激烈,8月的月度注册量比2022年高出21.8%。不过,市场在秋季趋于平静。

2024年度欧盟商用车市场预测

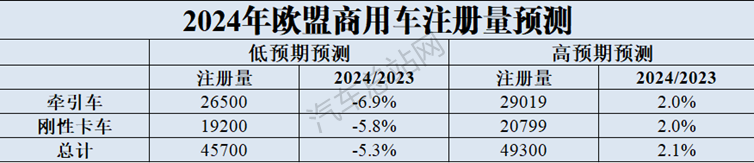

OVI对2024年的预测也相当悲观,宣布+3.5吨级汽车市场“2024年注册量将放缓甚至收缩,可能达到-5%”。OVI 专家还预计牵引车订单将下降11.9%,刚性卡车订单将下降11.7%,“由于交付周期明显缩短,这将对下半年的注册量产生明显影响”。

尽管环境不利,新车价格仍在持续上涨。对于牵引车来说,2021年至2022年间增幅为14.4%,经销商估计2023年增幅为9.2%,两年时间增幅超过20%。OVI 表示,对于刚性卡车而言,2022年增幅为16.4%,2023年增幅为 9.5%。这些增长导致订单枯竭,同时信贷利率上升,市场低迷。

因此,从逻辑上讲,运输公司的投资几乎全部用于车辆更换。OVI指出,“只有 10.2% 用于扩展机队。这一结果自去年 6月以来一直没有变化,自 2022年以来一直在稳步下降”。

|