|

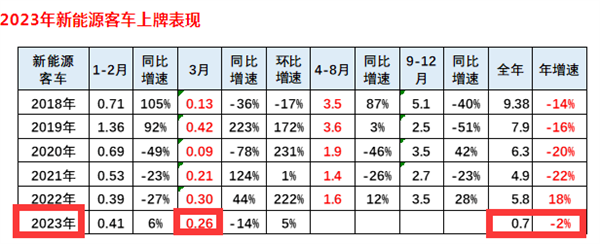

一直以来,新能源客车占据了6米以上大中型客车市场的大半壁江山,也成为客车行业主要经营的车型。但在新能源汽车购置补贴取消、经济不景气的大环境下,当前的新能源客车市场遭遇“至暗时刻”。 终端上牌数据显示,2023年3月新能源客车销售0.26万辆,同比增长-14%;2023年一季度新能源客车累计销售0.7万辆,同比下降2%,销量创近年同期新低。尽管如此,但其市场变化特征却是非常明显。

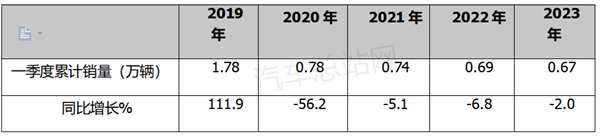

通过分析这些明显的变化特征,或许能给车企今后如何抓住新的增长点,从而走出新能源客车市场的困境带来了一些启示。 一、销量创近年同期新低 近年1-3月各月新能源客车销量如下:

2023年一季度及近年同期新能源客车销量及同比增速统计如下:

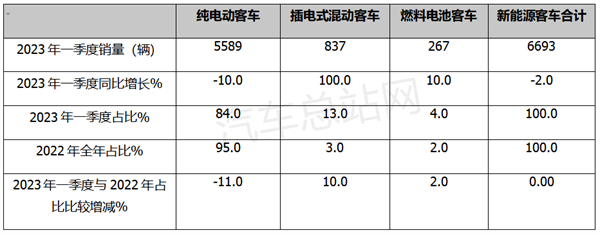

上表显示,在近5年一季度的新能源客车累计销量中,2023年销售0.68万辆(同比下降1.45%),创近5年同期新低,虽然同比降幅不大,但要知道这是去年一季度非常低销量的基础上的继续下降,可见今年一季度的新能源客车市场是近年最为低迷。 根据汽车总站网调研分析主要原因有: 一是今年新能源汽车购置补贴取消,使得本来就低迷的新能源客车市场更加“雪上加霜”。 二是今年一季度以来经济大环境并没有实质性改观,不少地方财政缺钱,无钱投资购买新能源客车,导致不少地方取消了原来的采购计划。 三是大城市的地铁、轻轨等公共交通抢走了新能源公交客车的客源,导致大城市的新能源公交客车终端需求明显减少。 四是前些年行业对新能源客车市场的过渡透支,导致今年一季度的市场需求萎缩。 二、插电式混动领涨,成为新能源客车市场的“一抹亮色” 2023年一季度新能源客车各技术路线车型销量同比、占比、及占比与2022年全年占比比较如下:

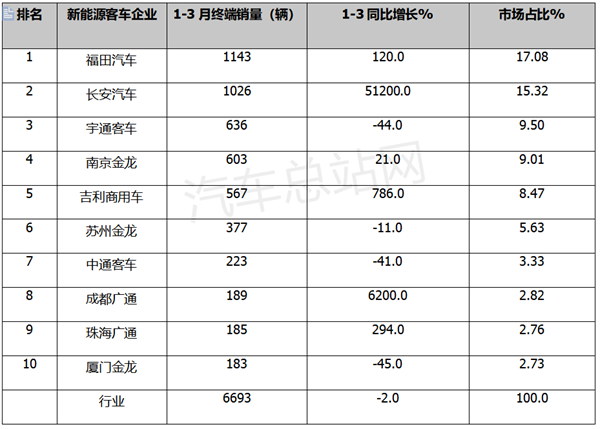

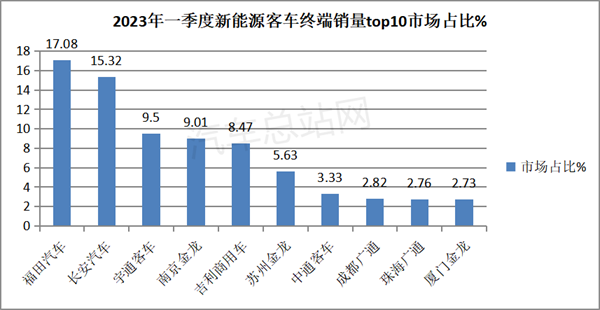

上表显示,按技术路线划分,今年一季度各技术路线的新能源客车车型销量占比与2022年占比比较呈现以下特点: 纯电动客车销售5589辆,同比下降10%,市场占比84%,依然是今年一季度新能源客车市场的绝对主体部分,但其主体地位与2022年全年的95%比下降了近11个百分点,是下降幅度最大的细分车型,有明显减弱之势。 插电式混动客车销售837辆增长100%,领涨今年一季度新能源客车各细分车型,市场占比为13%,与2022年全年的3%相比上升了10个百分点,是占比增加最多的细分车型。 因此完全可以说插电式混动车型领涨今年一季度新能源客车各细分车型,这一现象在近年来的新能源客车市场中从未有过。根据汽车总站网调研分析,主要原因大致有: 一是由新能源汽车购置补贴取消引起的新能源客车市场内部结构变化导致的。 在之前的新能源客车补贴中受益最大的是纯电动客车,而插电式混动客车补贴额度本来就比较低,因此当补贴取消后,影响最大的必定是纯电动客车。比较起来,补贴取消反而对今年一季度的插电式混动客车市场更有利。 二是由新能源汽车购置补贴取消引起的区域市场分布的变化导致的。 一直延续了13年的新能源客车补贴政策的支持,导致一般大中城市的新能源客车市场特别是新能源公交客车一直持续采购。而一些小城市和县乡的区域市场,由于缺乏资金和其他原因,新能源客车普及率一直不高。 当补贴取消时,这些大城市暂时的采购需求变少,这时供给侧的车企加大了对小城市和县乡的新能源客车市场的营销推广。而这些小城市和县乡区域,由于充电基础设施建设滞后,插电式混动客车便成为这些区域市场的一个选择。 氢燃料电池客车今年一季度累计销售267辆,同比增长105%,市场占比为4%,与2022年全年2%的占比比较增加了2个百分点。 这主要是今年以来各地氢能产业政策的落地执行,导致示范区域和非示范区域加大了对燃料电池客车的推广应用力度。 三、轻客势头最猛 在2023年一季度大中氢新能源客车中: 纯电动中的大客车2023年一季度占比为24%,与2022年全年的42%占比比较减少了18个百分点,减少趋势非常明显。 纯电动轻客今年一季度占比为55%,与2022年的23%比增加了32个百分点,其增加趋势凸显,可谓势头最猛。 纯电动中型客车今年一季度占比为21%,比2022年全年的35%占比减少了14个百分点。 可见,2023年一季度的纯电动客车市场中,大客占比减少最多。其次是中型客车,而轻客占比增加最多。 因纯电动客车历来是新能源客车的“顶梁柱”,基本可以代表新能源客车市场的整体变化规律。换言之,在今年一季度新能源客车市场中,大型新能源客车市场需求萎缩明显,中型客车次之;而轻型新能源客车市场需求增加突出,增长势头最猛。 主要还是新能源客车购置补贴取消带来的市场结构变化。因为大型客车之前是政策补贴的最大得利者,中型客车次之,而6米(含)及以下轻型新能源客车本来就没有享受过国家补贴,因此补贴取消,本来没有补贴的新能源轻客其市场竞争力反而变得相对更强了。 四、竞争格局生变,老大跌落“神坛”,吉利冲进前五 从竞争格局看,北汽福田夺冠、长安汽车第二,昔日一直位列新能源客车行业第一的宇通客车跌落至第三,新能源客车行业新势力吉利商用车首次冲进前五。 2023年一季度新能源客车累计销量top10排行如下:

上图表显示,2023年一季度新能源客车竞争格局呈现以下特点: 福田汽车累计实销1143辆,同比增长120%,远跑赢大盘,市场占比17.08%,夺得冠军。 长安汽车累计实销1026辆,居第二,同比暴涨51200%,跑赢大盘且领涨行业,表现较好,市场占比为15.32%。 宇通客车累计实销636辆,居第三,同比下降44%,跑输大盘,市场占比9.5%。 南京金龙累计实销603辆,居第四,同比增长21%,跑赢大盘,市场占比7.39%。 吉利商用车累计实销567辆,同比大涨786%,跑赢大盘,市场占比8.47%,表现出色。 第六名—第十名累计销量均在500辆以下,占比均小于6%。 top10同比6增4降,其中长安客车增速最快(51200%)。 值得一提的是,今年一季度新能源客车竞争市场进行了“大洗牌”,竞争格局生变:昔日一直位居新能源客车行业老大的宇通客车首次跌落第三;新能源客车新势力吉利商用车首次冲上前五。

总之,今年一季度虽然新能源客车市场陷入低谷,但其市场特征非常突出。相信在国家新能源汽车利好政策的连发下,随着“政策补贴驱动力”的逐减弱和“市场驱动力”的增强,后期的新能源客车市场或将触底反弹,逐渐走出困境。 |