|

中汽协数据显示,截至2022年11月,重卡市场已演绎了史上绝无仅有的“19连降”,电动重卡却一直高歌猛进。而促成电动重卡持续增长的最大动力是换电重卡。

那么,2023年换电重卡还能一如既往保持增长吗?

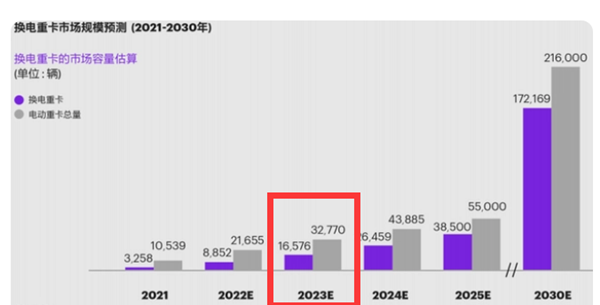

国际知名管理咨询公司科尔尼近日发布的《中国电动重卡产业发展白皮书》预测,2023年我国的电动重卡销量为32770辆,同比2022年的21665辆(科尔尼预测数据)增长46.6%。其中,换电重卡的销量为16576辆,同比2022年的8852辆(科尔尼预测数据)增长87.3%,高出2023年电动重卡大盘46.6%的增速近40.7个百分点。

2021年—2030年我国电动重卡及换电重卡销量(来源:科尔尼管理咨询公司):

根据科尔尼公司预测,从市场占比看,2023年换电重卡占据电动重卡的市场份额51%,比2022年的41%提高了10个百分点。

综上可知,2023年我国电动重卡市场的增速或近9成,且换电重卡占据电动重卡的市场份额将超半壁江山,成为2023年电动重卡的主战场。

电卡观察认为,科尔尼公司对我国2023年电动重卡的销量预测基本是正确,但对我国换电重卡市场的具体预测可能有些保守。

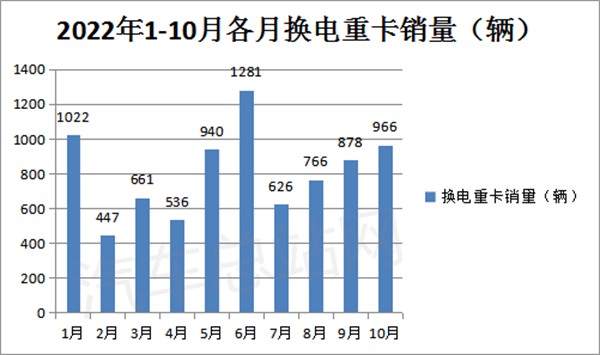

根据终端上牌数据,2022年1-10月我国换电重卡累计销售8123辆(各月换电重卡实际销量见下图),同比增长338%,占据今年1-10月电动重卡15695辆销量51.8%的市场份额。

而科尔尼公司预测,2022年我国全年的换电重卡销量为8852辆(与实际销量比显然有点少),同比增长172%,占据今年1-12月电动重卡销量21655辆41%的市场份额。

显而易见,科尔尼公司对我国今年换电重卡销量的预测比实际产销量要少,换电重卡占据电动重卡大盘的比例也可能比实际的要低。

原因很简单,2022年11月和12月是新能源重卡享受国家补贴的最后两个月,电动重卡企业为了获得补贴“红利”,或多或少会存在一定的“抢装”现象,换电重卡的销量可能会出现“小高潮”。

将今年前10月8123辆的换电重卡实际销量加上11月和12月的销量,2022年全年的换电重卡销量很可能要大于科尔尼预测的8852辆的销量。

同时,电卡观察也认为,2023年我国换电重卡的同比增速必定会远远超过电动重卡大盘的增速,且占据2023年电动重卡的权重可能比今年还要高(今年1-10月换电重卡实际占比为51.8%),至少在6成左右,销量或将达到20000辆左右,并为2023年电动重卡的主战场。

主要原因分析如下:

一、“双碳”战略持续发力,重卡电动化进程在2023年将继续加快,趋势不可逆。

“双碳”目标是我国对国际社会作出的庄严承诺,而2023年是实现这一承诺的关键年份。对于汽车行业污染排放量最大的重卡行业来说,要求其在2023年继续降低碳排放是必然趋势。

也就是说,要继续通过减少燃油重卡比例,增加电动重卡份额从而达到降低碳排放的目标。2023年重卡电动化的进程将会加快,这是不可逆的发展大势。

二、换电重卡优势明显,将成为加速2023年重卡电动化进程的中流砥柱。

从补能方式看,电动重卡分为普通充电方式和换电模式。而普通充电方式的电动重卡,充电时间长,降低了电动重卡的运营效率,大多数客户不太愿意接受,且一般重卡充电站占用的场地较大,不但浪费土地资源,而且建设起来也比较费劲。

而换电重卡优势相对而言比较突出:

一是可以提高车辆运营效率。换电重卡一般5分钟就可以完成换电,不需要长时间的等待,为客户省了大量的时间,能让客户有更多的赚钱机会。

二是可通过“车电分离”的商业模式有效降低客户的初始购车成本。即便是考虑后期的电池租金,总拥有成本也不是太多。比如,以282KWh换电重卡为例,根据科尔尼公司测算,电池月租金大约为7500元,以5年期计算,总拥有成本仅仅增加5万元。

三是提高电池寿命和安全性能。从电池管理方面来讲,电池由专业人士来管理,减少了电池充放电次数,延长了电池使用寿命,也提高了电池的安全性能。

四是可以节约土地资源。从占用的土地资源来说,重卡换电站占用的土地面积相对充电占要小(一般几百平米就可以运营)。

五是可以节约电力资源。换电模式下的动力电池可以利用谷电为动力电池充能,同时动力电池还可以联网储能,对电网的影响较小。

六是可以解决续航焦虑问题。换电重卡一般在封闭场景下运行,在沿线都有足够的换电站支持,换电重卡的行驶范围可以增加2倍左右,续航里程增加,可有效解决封闭场景中的续航里程问题。

正是因为换电重卡具有上述众多优势,无论是客户还是运营方或者政府层面,对换电重卡的发展都会持积极的支持鼓励态度。

可以预见,在2023年换电重卡替代普通充电重卡的力度会比2022年更大,将成为2023年加快实现重卡电动化进程的中流砥柱。

三、电池标准及换电站建设重视程度不断提高,制约换电重卡发展的瓶颈或将在2023得到缓解。

虽然目前还没有行业统一的换电标准,换电站数量也还不够多,但这些问题正在得到各个层面的重视,加大力度在解决。

比如,江苏迈出重卡换电试点商业化第一步,持续推进换电标准化。2022年3月,江苏出台《江苏省新能源汽车充(换)电设施建设运营管理办法》,率先打破全国换电设施规划、建设、运营、监管、通用等无标准无法规难题。随后江苏率先通过《江苏省纯电动重型卡车换电电池包系统技术规范》团体标准的评审,或将成为全国首个纯电动重卡换电电池包标准。

又比如,2022年7月7日,包头市市场监督管理局通过《电动重卡共享换电站建设及换电车辆技术规范》地方标准的审定。

再比如,2022年11月25日,四川印发了《四川省推进电动汽车充换电基础设施建设工作实施方案》,指出要加快换电模式推广应用,积极探索车电分离模式,积极支持在港口、矿区等多场景布局换电站,鼓励推广应用换电重卡车型。

另外,广州、重庆、唐山等多个城市发布了具体换电站规划目标。

广州计划到2025年建设换电站400个,重庆计划到2023年换电站建成200座以上,江苏无锡计划到2025年建成公共换电站70座,安徽计划到2025年建成换电站180座,武汉计划至2023年底建成换电站100座等。

重庆对中重型卡车换电站,按换电设备充电模块额定充电功率,给予400元/千瓦的一次性建设补贴,单站补贴最高不超过80万元。唐山计划在试点期内,落地运营换电重卡2600台,建成投运换电站不少于60座。宜宾计划到2025年建成60座换电站,推广换电重卡3000辆,对换电重卡车辆按每度电300元给予购置补贴。

值得一提的是,根据中国电动重卡换电产业促进联盟秘书长李立国透露,工信部已经推动换电重卡互换性标准的制定,目前进展很快,预计在2022年底或者在2023年上半年发布。

可见,电池标准及换电站建设重视程度不断提高,制约换电重卡发展的瓶颈有望在2023得到缓解。

四、换电企业、新技术加入换电赛道,为2023年换电重卡发展提供支持。

目前换电企业及新技术不断加入,给2023年的换电重卡发展增添了新的推力。

比如,国内“绿电交通”领先品牌——国家电投启源芯动力,将在近期内在我国31省区市铺设超1000座重卡充换电站,能够满足市面超80%、约200款换电重卡随时换电的需求。

又比如,2022年9月中旬,宁德时代发布MTB重卡换电方案,方案中所使用的换电柜为后背式设计,换电柜里可灵活配置两种不同电量的电池包,有两种支持不同续航里程的换电柜可以选择。这更加有利于换电重卡的推广与应用。

再比如,三一重卡在9月底发布魔塔电池,开启重卡灵活换电模式。

总之,换电企业、新技术不断加入换电赛道,为2023年换电重卡发展将提供有力的支持。

综上分析,在即将到来的2023年,换电重卡占据电动重卡大盘的比重大概率将达到6成,销量可能会达到2万辆左右,或将成为我国电动重卡的主战场,也将成为加速重卡电动化进程的主力军。

|