|

终端上牌数据显示,2022年10月燃料电池汽车总装机功率为40.727MW,同比增长65.5%,环比下降24.2%;单车平均装机功率为103.6KW,创今年各月新高。

2022年1-10月燃料电池汽车累计装机总功率为279.2MW,同比增长155.4%,累计单车平均装机功率为96.4KW,同比增长7.7%。

从单车装机功率来看,燃料电池系统总体呈现高功率化趋势。

那么,2022年10月燃料电池汽车装机功率有哪些主要特点?

一、总装机功率同比增速明显减缓,单车装机功率创今年各月新高

2022年1-10月各月燃料电池汽车总装机功率及同比、单车装机功率及同比统计如下:

上图表显示,2022年10月燃料电池汽车装机功率呈现以下特点:

1、总装机功率同比增速较近期几个月有明显减缓趋势。

2022年10月燃料电池系统总装机功率为40.727KW,居今年各月第四,第一、第二、第三分别是6月、9月和7月,居于中等偏上水平。

从10月总装机功率同比增速看,同比增长65.5%,涨幅相对前几个月的增速有明显趋缓的迹象,也是近来5个月同比增速第一次跌至两位数的月份(今年6月—9月的同比增速均为三位数,分别是666.8%、264.2%、397.2%、306.4%)。

主要是受近期全国多地疫情的影响,导致10月燃料电池商用车终端销量只有393辆,有明显下滑的态势,与之相关的燃料电池系统装机功率同比增速也明显减缓。

2、单车平均装机功率为103.6KW,创下今年1-10月各月新高。

2022年10月燃料电池单车平均装机功率为103.6KW,创1-10月各月新高,也是今年以来第二个超过100KW的月份。说明今年以来各月燃料电池汽车系统高功率化趋势明显。

据汽车总站网调研分析主要是政策导向所致。近年来,国家对燃料电池汽车推广示范的政策导向明显,鼓励支持燃料电池汽车优先向承担中长途公路运输的中重型卡车领域倾斜。另外,国内燃料电池追求大功率与补贴政策密切相关。

比如,2021年以来,燃料电池系统最大补贴功率上限提升至110千瓦。同时,由于补贴政策强调重点推动燃料电池在重型商用车领域产业化应用,并向重型货车倾斜,且重卡对更大功率燃料电池有实际应用需求。

因此,无论是整车企业还是零部件供应商,大家都逐渐把目光投向了长续驶、高重载的重型卡车。

作为重要的生产工具,重卡常常应用于重载或省际长途运输中,具有长时间运行、高负载率和持续高速工况等特点,这对燃料电池系统的功率及电堆提出了更高的要求。

因此,随着燃料电池汽车在重卡领域推广规模的不断扩展,燃料电池汽车单车装机系统逐渐向大功率化迈进,这可能是燃料电池系统未来的一种发展趋势。

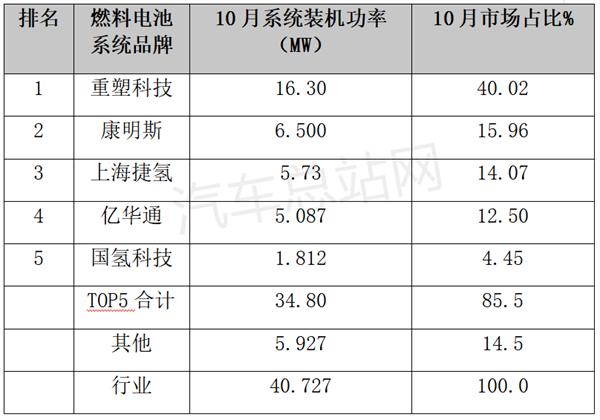

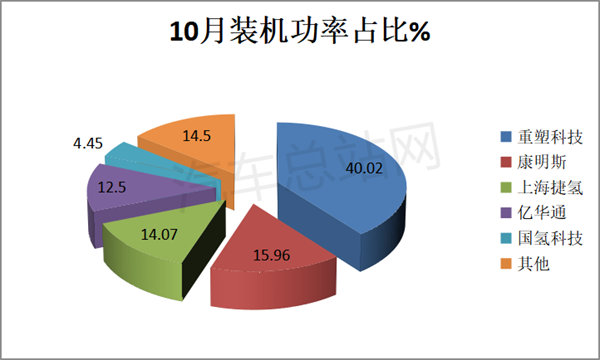

二、重塑科技装机总功率16.3MW,占比4成霸榜;TOP5集中度超8成

2022年10月燃料电池系统配套企业装机总功率TOP5及市场占比统计如下:

上图表显示,2022年10月燃料电池系统装机功率中,重塑科技达到16.30MW,市场占比4成,是第二名的2.5倍,可谓一骑绝尘,强势霸榜。

第二、第三、第四、第五分别是康明斯、捷氢科技、亿华通、国氢科技,其装机总功率分别为6.5MW、5.73MW、5.087MW、1.812MW,市场占比分别为15.96%、14.07%、12.5%和4.45%。

TOP5累计装机功率达到34.80MW,累计占比为85.5%,市场集中度很高。

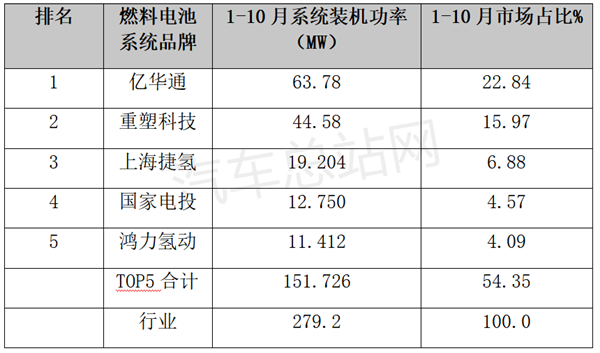

三、1-10月装机总功率:亿华通、重塑科技、上海捷氢居前三

2022年1-10月燃料电池系统配套企业装机总功率TOP5及市场占比统计如下:

上表显示,在2022年1-10月燃料电池系统装机功率中,亿华通累计装机功率63.785MW,市场占比22.84%,居第一;重塑科技累计装机22.58MW,市场占比15.97%,居第二;上海捷氢装机19.204MW,市场占比6.88%,居第三;第四、第五分别是国家电投集团氢能科技发展公司和广东鸿力氢动,其累计装机总功率分别为12.75MW和11.412MW,市场占比分别为4.57%和4.09%。

1-10月TOP5累计装机功率达到151.726MW,累计占比为54.35%。

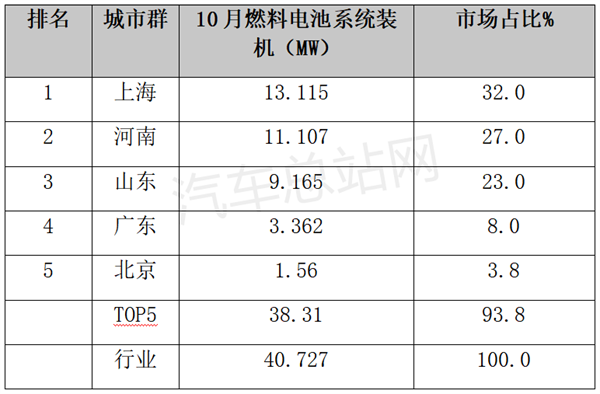

四、10月上海城市群装机总功率为13.1MW,占比超3成居第一

2022年10月燃料电池系统装机总功率TOP5城市群排行如下:

上表显示,2022年10月主要燃料电池汽车示范推广城市群,燃料电池系统装机功率中:

上海装机量13.115MW,市场占比超3成(32%),居第一。主要是因为上海疫情影响消除后,加大了燃料电池汽车的示范推广力度。

河南装机量11.107MW,市场占比27%,居第二。

山东装机量9.165MW,市场占比23%,居第三。

第四、第五名分别是广东和北京,装机量分别为3.362MW和1.56MW,市场占比分别为8%和3.8%。

TO5累计占比93.8%,10月燃料电池装机区域市场集中度非常高,主要集中在上海、河南和山东。

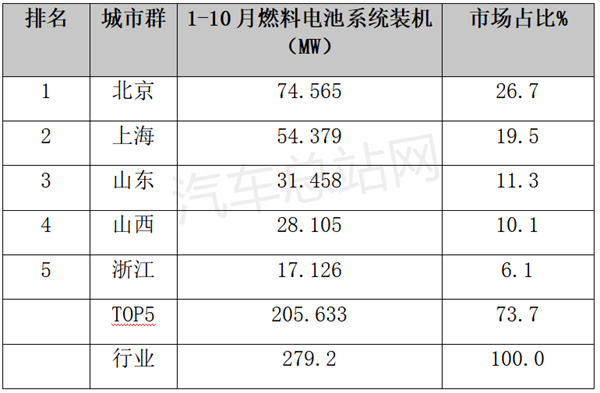

五、1-10月北京装机总功率为74.565MW,占比26.7%,居榜首

2022年1-10月燃料电池系统装机总功率TOP5城市群排行如下:

上表显示,在今年1-10月主要燃料电池汽车示范推广城市群,燃料电池系统装机功率中:

北京装机量74.565MW,市场占比26.7%,居第一;

上海装机量54.379MW,市场占比19.5%,居第二;

山东装机量31.458MW,市场占比11.3%,居第三;

第四、第五名分别是山西和浙江,装机分别为28.105MW和17.126MW,市场占比分别为10.1%和6.1%。

TO5累计占比73.7%,今年1-10月燃料电池装机区域市场集中度也是比较高的。

以上就是10月燃料电池系统装机量的情况。未来,在“双碳”战略目标的推进下,随着各地氢能产业政策的逐步落地,燃料电池系统装机市场也会呈现出新的发展格局。

|