|

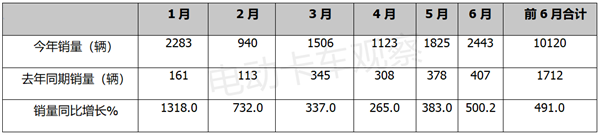

在疫情爆发、经济下行、车多货少、运价低迷等诸多不利因素的影响下,2022年上半年传统重卡市场经历了“6连大降”。而在“双碳”战略的持续推动下,新能源重卡却高歌猛进,成了重卡市场乃至商用车行业最大的亮点,也给重卡电动化带来了新希望。 根据终端上牌信息,2022年6月新能源重卡销售2443辆,同比增长500.2%,创今年上半年各月新高;2022年上半年新能源重卡累计销售10120辆,同比增长近5倍(491%)。 2022年上半年各月新能源重卡销量及同比情况如下:

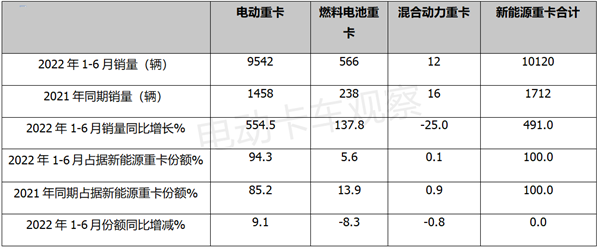

由于纯电动重卡(含普通纯电动和换电式纯电动)占据了新能源重卡9成以上的市场份额,是新能源重卡市场的绝对主体部分,2022年上半年新能源重卡的大涨实质上是由纯电动重卡的增长拉动的。 因此,研究上半年电动重卡的市场特征对行业更具有参考意义。 一、实销9542辆,同比暴涨5.5倍,占据新能源重卡的份额超9成,领涨领跑新能源重卡大盘,成为拉动2022年上半年新能源重卡市场增长的绝对主力和最大“功臣” 按技术路线划分,2022年1-6月新能源重卡各细分市场销量及同比、占比统计如下:

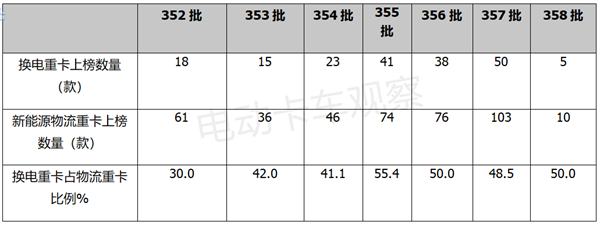

上表可见,2022年上半年新能源重卡各细分市场销量呈现的特点是: 电动重卡销量9542辆,同比大涨5.5倍(554.5%),占据新能源重卡的市场份额为94.3%; 燃料电池重卡销量566辆,同比涨幅137.8%,占据新能源重卡的份额为5.6%; 混合动力重卡只销售12辆,占比只有0.1%,几乎可以忽略不计。 从占比同比增减看,电动重卡占比同比增加9.1个百分点,而燃料电池重卡和混合动力重卡占比同比分别减少8.3个百分点和0.8个百分点。 可见,2022年上半年新能源重卡市场中,电动重卡不但占据了绝对主体地位,且是销量同比增幅最高、占比同比增加最多的细分市场,领涨领跑新能源重卡大盘。 据电卡观察调研分析主要原因如下: 一是国家政策的大力推动。 近来国家积极推进“双碳”战略,鼓励大力发展新能源重卡,特别是纯电动重卡。 二是电动重卡本身优势明显,更适合港口、矿山、城市渣土运输、大型钢厂等四大场景应用。 主要是因为纯电动是新能源重卡中最为成熟的技术路线,不但可以实现零排放,能完全摆脱对燃油的依赖,虽然续航里程焦虑问题依然是其最大的短板,但随着换电式这条补能技术路线的推广应用,电动重卡在港口、矿山、城市渣土运输、大型钢厂倒短运输等封闭场景下的续航里程基本没有问题,为进一步推广电动重卡市场带来利好。 虽然燃料电池重卡具有续航里程长、加氢速度快、低温环境下启动性能好,但毕竟加氢站少,关键技术和零部件仍不能国产化,推广成本高,暂时大规模应用不太现实。 混合动力重卡不能实现零排放,又不能摆脱对价格高企的燃油依赖,从环保效益和经济效益两个层面看,其应用场景都不会太多。 三是换电重卡受热捧,助推了上半年电动重卡销量的大涨。 从电动重卡供给端看,车企在新能源物流重卡市场积极布局换电重卡产品。这个可以从今年以来工信部发布的8批汽车新品公告(第352批—358批)就可以看出。 第352批-358批公告上榜的换电重卡车型数量及占据新能源物流重卡上榜车型比例统计如下:

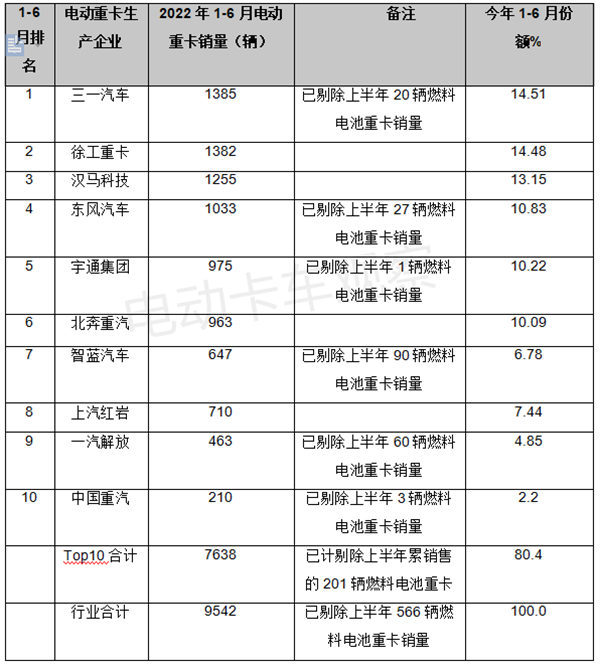

上表显示,工信部发布的第352—358批新能源重卡公告中,除了第352批换电重卡占比在30%以外,其余7个批次中,换电重卡占据新能源物流重卡的比例都在4成以上,甚至达到或超过5成(第355批占比为55.4%,第356批和第358批占比均为50%)。由此可见,车企非常重视在新能源物流重卡领域布局换电重卡。 从电动重卡的市场需求端看,由于换电重卡具有补电效率高、购买成本更低的优势,还可以减少客户后期二手车交易因电池衰减带来的贬值。另外,换电重卡养护成本更低,不用担心电池养护和老化,因此更受客户热捧。 比如,今年上半年的前5月,换电重卡就销售了3606辆,占据新能源重卡近47%的权重,而在去年同期这个比例只是个位数。 二、三一汽车位居电动重卡销量榜首,徐工重卡以3辆之差屈居第二,汉马科技居第三;TOP10累计占比超8成 2022年上半年电动重卡top10销量及占比情况如下:

上表显示,2022年上半年top10主流车企的电动重卡销量呈现以下特点: 三一汽车累计销售1385辆,占据14.51%的市场份额,居第一。据电卡观察了解,三一汽车在电动重卡市场之所以能实现”弯道超车”,主要得益于以下三个方面: 一是产品接地气,符合终端客户的需求,且产品成本管理有一套科学的方法,产品性价比较高; 二是主要实行直销,大大提高了电动重卡的营销效率,降低了营销成本; 三是在服务机制方面敢于创新,充分调动了服务人员的积极性,提高了终端客户的满意度。 徐工重卡累计销售1382辆,市场占比为14.48%。只比第一名的三一汽车少销售3辆,而屈居第二。 汉马科技累计销售1255辆,市场占比为10.83%,居第三。 东风汽车累计销售1083辆,市场占比为10.83%。 可见,上述四家车企电动重卡累计销量均超1000辆,组成了上半年电动重卡“千辆俱乐部”。 其余6家车企累计销量均在1000辆以下。 top10累计销量为7638辆,占比超8成(80.4%)。上表中的前10家车企是推动上半年电动重卡高速增长的中坚力量。 三、从区域分布看,流向很不均衡;河北独占鳌头,河南,湖南居第二、第三;TOP7累计占比75% 数据显示,今年上半年电动重卡已在全国29个省市(区)挂牌上路,但区域分布不均衡。河北最多,累计上牌超4000辆,其次是河南,再次是湖南。 2022年上半年电动重卡流向TOP7省市(区)统计如下(只统计销量在300以上电动重卡销量区域):

上表可见,在2022年上半年电动重卡区域流向TOP7中: 河北省累计销售4144辆,占据43.4%的市场份额,一家独大。唐山、石家庄、邯郸等城市销量较多,仅唐山就销售了1858辆,占据河北省44.8%的市场份额。 河南省累计销售615辆,占比6.45%,居第二,主要销售到郑州(566辆)等城市。 湖南累计销售583辆,占比6.11%,居第三,主要销售到长沙(561辆)等城市。 TOP7累计销售电动重卡7148辆,累计占比75%,市场集中度较高。 也就是说,今年上半年电动重卡主要是流向上述7个省市(区),全国其他省份都比较少。

说明电动重卡区域市场分布很不均衡,这是目前电动重卡市场的一个明显特点,给车企今后制定精准的区域营销策略、投入营销资源提供了具体的依据。 |