|

2022年5月12日,工信部装备工业一司发布了第三批关于符合《工业和信息化部 公安部关于进一步加强轻型货车、小微型载客汽车生产和登记管理工作的通知》,要求申请延期销售库存车辆产品。

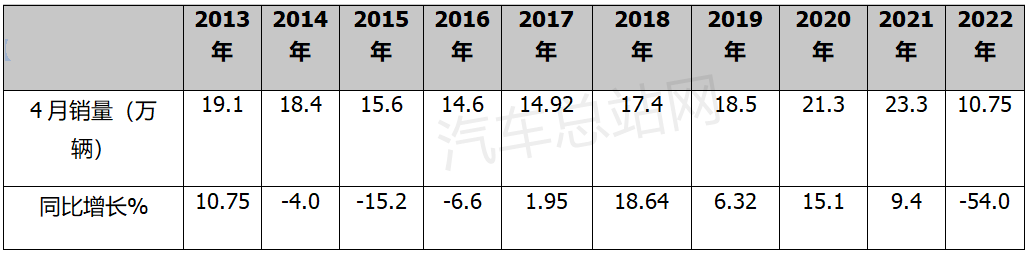

按照年初出台的蓝牌轻卡新规,在2022年3月1日前生产并已上传及格证,但不合适《技术标准》要求的库存车辆,将给予6个月的过渡期(最迟可延期到2022年8月31日销售和注册上牌)。 此前发布的第一批符合申请延期销售库存车辆的企业共有98家,涉及产品型号1833个,共有342977辆轻型货车及小微型载客汽车。第二批符合申请延期销售库存车辆的企业共有37家,涉及产品型号1031个,共有127299辆轻型货车及小微型载客汽车。 此次第三批符合申请延期销售库存车辆的企业共有88家,涉及产品型号1577个,共有157344辆轻型货车及小微型载客汽车。 也就是说,目前共有近63万辆不符合新规的轻型库存车(主要是蓝牌轻卡)要在2022年8月31日前销售完毕,否则逾期不予上牌登记注册。 从现在起留给库存车的最后销售时间只有100天左右,轻卡厂商感到“压力山大”。 一、目前的轻卡市场已跌至极度低迷状态 中汽协数据显示,作为卡车行业最大细分市场的轻卡,2022年4月销售仅10.75万辆,同比下降54%,无论是销量还是同比均创近10年同期新低。 近10年4月轻卡销量 及同比增幅如下:

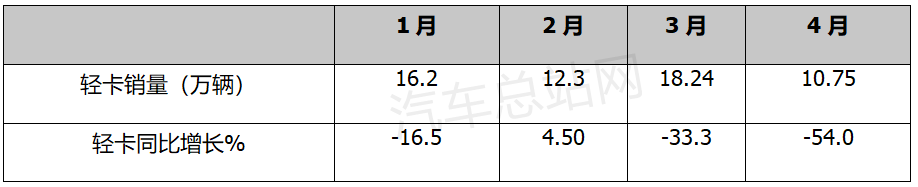

从2022年1-4月各月的轻卡销量及同比来看,今年4月的销量及同比也都处于今年以来最低。 2022年1-4月各月轻卡销量及同比如下:

从目前轻卡车企看,今年4月TOP10销量同比均下滑,都近乎“腰斩”。 数据表明,4月TOP10车企只有福田一家单月销量超过2万辆;重庆长安、东风汽车、江淮、长城4家销量超过1万辆;一万辆以下的分别为江铃、大通、重汽、华晨鑫源和一汽集团。 值得注意的是,与2021年同期相比,TOP10同比全部下滑,降幅最小的是长安汽车(不含长城皮卡),降幅也达到44.79%,降幅最大的是福田汽车,降幅达到60.11%。 综上所分析,可知目前轻卡行业已经处于极度低迷状态。 据汽车总站网调研分析,主要原因有以下几点: 一是受疫情影响。 首先是物流运输受阻。2022年三四月份以来,全国多地疫情频发,长春、上海等地封城,疫情防控政策逐渐趋严,交通物流受到严重阻碍,货物流通量的减少自然给以城配应用场景为主的蓝牌轻卡带来较大冲击。 其次是销售活动受阻。据了解,不少蓝牌轻卡的重点销售区域处于疫情风控管控区,销售经营活动无法正常开展,从而对销量产生了较大影响。 再次是多家轻卡厂商停工停产,供应链出现困境,导致在制车辆交不了货,势必影响市场销量。 二是原材料涨价,导致轻卡制造成本上升,客户购买意愿降低。 三是柴油价格上涨,运价依旧低迷,客户购车的积极性受到损伤。 目前柴油价格已多轮上调,而运费价格却未出现明显上升。 有卡友算了一笔账,轻卡运价每公里三元上下,油价每升将近八元,高速过路费每公里大约四角。如果拉标载又没有回程货,算上折旧审车保养费用还得赔钱。货主按两吨货算,每吨每公里一块五,普通货物根本承受不住。 货车本身就是生产资料,如果赚不到钱,购车者积极性就会受到损伤,销量下滑也就不足为怪了。 四是蓝牌轻卡新规落地,对旧版车型政策模糊,给轻卡市场销量带来了一定的冲击。 蓝牌轻卡“大吨小标”问题由来已久,并非一朝一夕能够改变。不少卡友吐槽,目前合规的蓝牌轻卡很难接到合规的货源,市场上基本都是超重、超宽高栏车型的货物,合规车辆反而无货可拉。 在这样的市场环境下,一些本身具有购车需求的卡友不得不陷入两难的纠结之中:买合规车怕在以后的日子里不具备市场竞争的条件,买旧版车型又不知道后期的政策咋样,万一政策严查,十几万的车辆就成为一堆废铁了。 五是多地要求采购新能源轻卡,传统柴油轻卡难以销售。 双碳目标的需求,加上各地的环保效益需求,采购新能源轻卡成为潮流,使柴油轻卡一定程度上受到冷落。 当然,要求购买新能源轻卡是好事,但是其销量绝对值相对传统柴油车庞大的市场体量来说,仍然是“毛毛雨”,不足以扭转当前轻卡市场的整体低迷和颓势。 二、延期待售的63万辆库存轻卡,要在短时间内销售完毕,对本就低迷的轻卡市场来说无异于雪上加霜,行业或将陷入“至暗时刻” 63万辆库存的轻型车是个什么概念? 比如,2021年轻卡累计销量211万辆,尽管不是历年中轻卡销量最高的年份,但也绝对位居前列。即便是放在去年的市场上,63万辆这个销量也能够占据到全年销量的30%。 数据显示,2022年1-4月轻卡累计销量也只不过57.4万辆(2021年同期销量为82万辆),和去年市场表现相差甚远。再加上疫情影响,要想在3个月内把这63万辆的库存车辆销售完毕,厂商面临的困难和压力可想而知。 这意味着轻型货车市场下一步将迎来“大风暴”。大降价、零首付、无息贷款等各种促销手段可能都要全部上场,就这也不一定能在8月31日前处理完这63万辆的库存待售轻卡。 如果处理不完这些库存车,可能意味着库存车辆将继续“躺平”在厂商的库里,或将以更低的价格流入二手车市场。 总之不管如何,过渡期内处理不完的轻型库存车,都会给轻卡厂商带来损失,也会给货运行业带来较大的冲击。这或将使得本就低迷的轻卡行业陷入“至暗时刻”。 三、风险客观存在,机遇也不少,未来轻卡前景仍可期 通过上述分析,蓝牌轻卡新规对轻卡行业造成的暂时冲击是客观存在的,对行业造成的“阵痛”也是必须要经历的。 因为蓝牌轻卡的“大吨小标”是历史原因形成的多年“顽疾”,不可能指望在很短的时间内彻底解决。不过可以预见,轻卡行业熬过了这个阵痛的“过渡期”后,可能就会迎来新的发展机遇。 汽车总站网认为,这主要表现在: 一是“过渡期”结束后,蓝牌轻卡就开始真正走上合规的发展轨道,因为蓝牌轻卡合规发展是大势所趋。 从最近几年国家相关政策的发布,以及各地的执法动态不难得出,超载超限治理、维护合法货运环境是永恒不变的主题。 也就是说,2022年9月后,轻卡市场将全面走入合规车辆时代,届时随着道路查超、审车验车等手段的持续推进,违规轻卡将陆续退出历史舞台。违规轻卡的落幕必然释放原本的运力市场,车辆淘汰升级自然将促进合规轻卡销量的攀升。 二是轻卡特别是蓝牌轻卡是以与民生紧密相关联的城配市场为主要服务对象,需求一直客观存在,其未来规模会继续扩大,合规的蓝牌轻卡未来市场前景可期。 蓝牌轻卡的运输直接与城乡居民的日常生活息息相关,关乎着国计民生,市场需求一直客观存在。合规的蓝牌轻卡是未来城配市场的主要担当者。 随着居民生活质量的不断提高,城配市场规模会继续扩大,对合规的蓝牌轻卡需求也会逐渐增多。合规的蓝牌轻卡未来市场前景广阔,值得期待。 三是冷链物流运输市场对轻型冷藏车需求会越来越多。 在国家政策的支持下,近年冷链物流运输得到了快速发展,也带动了冷藏车销量的高速增长。 而在蓝牌新规中,对冷藏车给出了特殊的规定(发动机排量可以大于2.5L)。加上当前从国家到地方,都在持续推进促消费稳增长等相关政策,冷链运输这一细分市场也将成为各个主机厂的发力点,从而带动轻卡销量的上升。 四是新能源轻卡市场发展潜力巨大。 在双碳战略持续发力,国家及地方一系列鼓励新能源物流车发展的政策支持下,新能源轻卡未来发展潜力巨大。 近日,北京、天津等已印发“十四五”时期交通发展建设规划,都明确强调要重点发展新能源物流车。 其中,北京指出,十四五时期办理货车通行证4.5吨以下物流配送(不含危化品运输车辆、冷链运输车辆)必须100%为新能源汽车,天津也发文称到2025年新能源汽车新车销售量占比达到25%左右。这对新能源轻卡发展利好。

总之,汽车总站网认为,63万辆库存车延期待售, 或许让行业感到压力巨大,但这是蓝牌新规执行过渡期内暂时必须经历的“阵痛”。挨过这一短暂的“至暗时刻”后,轻卡行业或将迎来新的发展曙光。 |