|

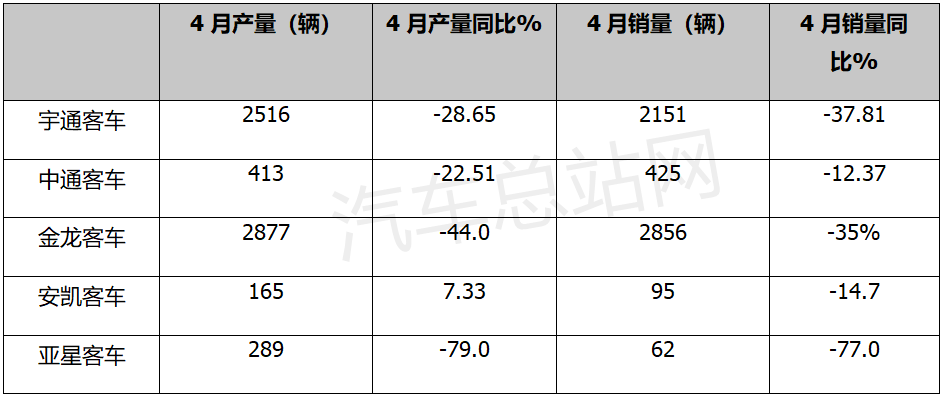

我国经济增速趋缓,新能源补贴退坡,叠加疫情对公共出行的影响,导致客车销量持续下滑。大中型客车市场在高铁、飞机等交通工具的挤压下更加惨淡,相关的客车企业更是感到“寒风凛冽”,经营压力巨大。 近日,宇通、中通、金龙、安凯、亚星五大客车上市公司陆续发布了2022年4月产销数据,销量同比全部下滑。 2022年4月五大客车上市公司客车产销及同比情况如下:

上表显示,客车龙头宇通销量2151辆,同比下滑37.81%;金龙客车(含厦门金龙、苏州金龙和厦门金旅)销售2877辆,同比下滑35%;中通客车销售425辆,同比下滑12.37%;安凯客车销售95辆,同比下滑14.7%;亚星客车销售62辆,同比下滑77%。 可见,4月五大客车巨头销量全部遭遇滑铁卢。这种现象在近年历史同期的客车市场都极为罕见。 不仅是销量下滑,利润的下滑更令客车行业承压较大。 根据最新公开数据,2022年一季度,五家客车上市公司中,只有金龙客车一家实现了净利润387.66万元,其余4家均亏损。 宇通客车一季度表现低迷,营收35.26亿,同比下降2.84%;净利润亏损1.15亿,较2021年同期的亏损1.11亿进一步扩大。中通客车、安凯客车和亚星客车表现也差强人意,一季度均未能实现盈利,客车企业承受的压力确实比较巨大。

事实上,从2014年的销量顶峰60.69万辆至今,客车市场销量连续8年下降,当下的客车销量与曾经最高点相比已跌去“半壁江山”,将之形容为“市场严冬”并不过分。 那么,为何五大客车上市公司和行业都会出现上述惨淡的现象?据汽车总站网分析主要有以下几方面的原因: 一是受轨道交通、高铁、航空、私家车等多种交通工具的挤压所致。 大众出行工具多样化,客源被高铁、飞机、私家车等瓜分,留给客车的客源大大减少。 根据汽车总站网调研,随着国内生活水平的提高,居民对出行体验的要求越来越高,对交通工具的便捷、舒适、速度更加重视,客车运输的可替代性越来越高。 从短途运输来看,轨道交通、共享单车、小电动车、网约车、私家车等需求增长,逐渐蚕食客车市场份额;从中长途运输来看,顺风车、私家车、高铁动车等运输方式越来越成为居民的选择,而选择乘坐公共汽车的客源越来越少。 这里不妨以深圳市为例来说明。根据深圳交通局和深圳巴士集团统计的数据,在深圳市4种公共交通方式中,只有公共汽车运输量呈现逐年明显的下降趋势。

可见,2016年深圳公共汽车客运量为18.68亿人次,到2020年降至10.5亿人次,下滑幅度为44%,客源流失量超4成。 二是城市公交的黄金采购时期已过。 前几年新能源客车补贴额度高,为了及时享受国家补贴带来的政策红利,公交公司大量采购城市新能源客车,提前透支了市场需求。 三是疫情导致客户需求减少。 一方面疫情导致居民乘坐公共客车机会减少,导致公交公司亏损严重,采购客车的意愿大大降低; 另一方面疫情导致政府采购减少,人们旅游出行需求减弱。 疫情影响下,2022年五一假期前4天全国铁路日均发送旅客306.38万人,同比下降约80%。5月4日,全国铁路预计发送旅客370万人,比2021年小长假平均客流下降75%左右。 可见,受疫情影响,出门的旅客急剧下降,“铁老大”尚且如此,对公路客车市场的影响就更大了。 四是“内卷”严重,恶性竞争,导致企业利润受损。 国内市场多采用招标形式采购客车,导致客车企业之间相互竞价,“内卷”现象严重,利润微薄的客车行业更是雪上加霜。 五是新能源客车补贴退坡,政策红利被耗光。 客车属于生产资料,与国家政策高度关联。新能源客车补贴逐年退坡,在没有新的强力政策的刺激下,客车市场走向衰退是必然现象。 六是近来国家经济增速明显减缓,客车不可能独善其身。 七是近来客车企业受供给冲击带来的压力较大。 今年以来,客车制造的供给侧受到的冲击较大,主要体现在原材料连番涨价,上游的零部件不能及时供货等,客车整车企业承受着成本提高、交付延误等巨大压力,必然影响市场发展。 八是受终端客户预期转弱的影响。 近来经济滑坡,疫情蔓延,不少投资客户预期转弱,对未来客车市场普遍不看好,投资客车市场的意愿较之前下降。 九是海外市场金融风险和交付风险加大。 据了解,2022 年以来全球疫情影响持续存在,加上人民币升值、贸易摩擦、部分地区局势动荡等诸多不利因素,我国客车出口市场金融风险和交付风险加大。客车出口市场充满变数和不确定性,海外市场不容乐观。 总之,客车行业属于弱周期行业,行业总量不仅取决于居民出行总量和出行结构,也受国家及地方政策的影响。疫情反复、新能源补贴政策变化以及国内经济发展面临需求收缩、供给冲击、预期转弱三重压力等影响,导致了今年4月客车行业5大上市公司销量的全线下滑和近来行业利润的普遍亏损。 鉴于上述情况,不少业内人士对当下的客车行业感到悲观失望,甚至认为客车行业已经没有未来。汽车总站网却认为这种看法不正确。 第一,必须承认,目前客车市场确实存在一些风险。 当下客车市场的风险主要表现在已经提及的需求萎缩、成本上升及出口预期不乐观等三大方面。只有清醒看到当前客车行业存在的风险,才有可能找出规避风险的办法。 第二,客车行业尽管目前趋于颓势,但仍不可能被任何交通工具取代。 因为客车是传统的交通工具,与其它的交通工具比还是有其独特的优势和适合人群的。虽然目前中国已经建成了世界上最大的铁路网,但在一些偏远地区还没有被覆盖到,客车在广大农村还有较广阔的市场空间。对这些地区的人们来说,汽车客运仍然是他们所依赖的出行方式。 另外,在短途接驳以及城市交通的“最后1公里”市场中,客车能发挥独特的作用,也是其他交通工具无法取代的。因此,客车在短途运输、乡村旅游、专线运输等市场未来仍大有可为。 第三,客车企业要对短途运输、旅游运输、专线运输等方向产品进行重点研发。 尽管大客车的市场需求在逐年下降,但从数据上看,客车产品“大变小”的趋势越来越明显,企业专注于抢占9座市场,需对短途运输、旅游运输、专线运输等方向产品进行重点研发。 据汽车总站网了解,目前我国市场上高附加值的客车产品稀缺,农村客车和城乡客运交通对客车的需求度较高,但是这些适应乡镇出行的客车产品普遍档次不高,支线道路交通运输的质量亟待升级,这也是客车企业下阶段可以着重发力的方向。 比如,近来国家密集出台了一系列鼓励发展农村客车和城乡客运市场的利好政策,就是要引导和鼓励客车行业在农村客车和城乡客运市场方面“多做功课”。 再比如,最近财政部下达的《关于下达2022年农村客运补贴资金、城市交通发展奖励资金预算指标的通知》指出,2022年将下达农村客运补贴资金和城市交通发展奖励资金241.862亿元。其中农村客运补贴资金100.2906亿元,城市交通发展奖励资金141.5714亿元,用于推动公共交通领域的车辆高质量、可持续发展。 这充分体现了国家鼓励客车行业积极开拓农村客车和城乡客运市场的明确宗旨,客车行业要顺势而为,抢抓机遇,把握未来。 第四,客车企业要顺应时代的新能源化和网联化的发展潮流。 目前我国客车企业核心技术自主率还不高,相关企业要完善自主研发能力,聚焦核心关键技术如智能网联、氢能源等清洁能源技术的突破和应用,从市场驱动转型为技术驱动,不断提升质量水平,提高品牌效应,增加产品溢价。 第五,要积极拓展海外市场。 客车企业应该积极推进各种国际合作模式,深化国际化发展战略,加大国际市场开拓力度,推动行业发展模式逐步由市场营销向技术研发、生产制造等核心链条延伸,重点面向“一带一路”沿线国家建立国际营销网络。抓住海外推广补贴新能源汽车的契机,加快国内新能源客车“走出去”的步伐。

总之,尽管目前五大客车上市公司销量面临全线下滑的窘境,但汽车总站网相信这是暂时的。行业应对目前的困难要有足够的认识,决不能就此“躺平”,更没有理由“等、靠、要”,盲目等待行业风口。

而是要在细分市场沉下心来认真研发产品,接受改变,掌握前沿技术,通过技术引领驱动市场需求,突破行业困境,迎来发展新机。 |