市场 • 应用 • 技术

事件:

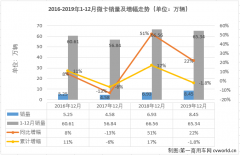

5 月11 日,中汽协发布4 月中国汽车产销量数据,汽车产销分别完成210.2 万辆和207.0 万辆,环比增长46.6%和43.5%;同比分别增长2.3%和4.4%,月增速为年内首次增长,其中销量结束了连续21 个月的同比下降。1-4 月,汽车产销分别完成559.6 万辆和576.1 万辆,产销量同比分别下降33.4%和31.1%。随着新冠肺炎疫情在国内得到有效控制,汽车企业生产经营逐渐恢复,整车生产基地全面复工,截至目前,员工返岗率90%以上,复产后产能基本与去年同期持平。

简评

压制的购车需求得到部分释放,政策叠加厂家促销压库助力乘用车销量

4 月乘用车产销分别完成158.7 万辆和153.6 万辆,环比增长49.7%和45.6%,同比分别下降4.6%和2.6%,销量降幅较上月收窄45.8个百分点。一方面得益于2、3 月份压制的购车需求得到部分释放,另一方面受到2 月以来国内各地出台的刺进汽车消费政策的推动,根据我们近期对于经销商的调研来看,厂家目前对经销商主动补库,终端的降价促销活动也拉动了乘用车的销量。根据汽车流通协会数据,4 月经销商库存预警指数56.8%,环比下降2.5个百分点,仍然处于枯荣线以上。

SUV 增速由正转负,重点车企市场集中度持续提升

分车型来看,SUV 增速已经由负转正,其他三类车型产销量降幅收窄,具体数据上SUV 产销同比增长3.1%和7.3%,轿车产销量同比下降5.6%和6.2%,MPV 产销同比下降39.6%和36%,交叉型乘用车销量同比下降22.8%和11.5%。分车企来看,行业集中度持续提升,4 月行业前十大汽车集团销量为513.2 万辆,CR10 市占率89.1%,高于去年同期0.6 个百分点。另外由于宏观经济增速放缓等原因,自主品牌乘用车销量同比下降2.6%。

商用车产销量创历史新高,重型卡车拉动销量

4 月汽车销量正增主要是由于商用车销量的拉动,4 月商用车产销分别完成51.4 万辆和53.4 万辆,单月数据为历史最高水平,环比增长37.8%和37.7%,同比增长31.3%和31.6%,其中重卡增长最快,产销量为17.5 万辆和19.1 万辆,同比分别增长48.3%和61%,商用车销量增长主要由于以下几点原因:1、一季度的一些工地工程由于疫情原因延迟开工,前两个月压抑的商用车需求得到释放。2、基建等固定资产投资的陆续启动带动了工程车需求的提高。3、“大吨小标”治理的严格推进以及国家出台政策补贴淘汰国三重卡进一步推动重卡换购需求的释放。

补贴退坡和需求透支效应持续,新能源汽车销量弱于整体车市同比继续下跌

4 月,新能源汽车产销分别完成8.0 万辆和7.2 万辆,同比下降22.1%和26.5%,增幅弱于整体车市,自2019年7 月以来连续10 个月负增长。主要原因在于受补贴持续退坡和去年上半年需求透支的影响效应。未来各地有望继续推出新能源汽车刺激政策,政府以及公共出行领域增加新能源车需求,叠加上年同期低基数的影响,下半年新能源车有望回复增长。

市场竞争加剧,格局持续优化

我们认为,随着疫情结束,经济逐步恢复。汽车行业产销数据已经见底,并将持续环比改善。终端零售端受终端潜客保有量过低和去年国五清库基数影响5-6 月同比增速承压。但从车企端产销数据来看,受行业刺激政策和2019 年低基数影响,6 月份以后车企盈利有较大概率持续正增长。

投资建议

随着疫情后汽车行业复苏加速,地方和中央政府的消费刺激政策不断落地,建议继续布局优质乘用车整车板块的投资机会。同时由于二手车的增值税的降低,也是给优质的经销商的板块价值重估的机会。我们认为二手车业务未来会成为经销商集团的长期增长点,将来的盈利空间与新车销售等量齐观。建议投资者关注优质的经销商板块。标的上我们推荐:上汽集团、广汽集团、长安汽车、广汇汽车。

风险提示

行业销量不及预期风险,行业刺激政策不及预期风险,新冠肺炎疫情影响风险。

www.chinaautoms.com/由北京茂胜文化传媒有限公司版权所有@2019

京ICP备18056018号-1

合作QQ: 305140880

地址:北京市朝阳区清河营国际城乐想汇3号楼1612室