|

随着我国新能源汽车保有量的迅猛增长,动力电池退役量正在快速攀升,回收利用相关问题已成为产业健康发展的关键环节。2025年5月26日,工业和信息化部部长李乐成主持召开全国新能源汽车动力电池回收利用工作专班(涉及多个部委)第一次会议,部署构建规范、安全、高效的回收利用体系,并提出完善法规标准、强化全链条监管、推动关键技术协同攻关的重点任务。

关于动力电池回收,国家和行业关注已久,梯次利用和再生利用的话题也早不新鲜了,但这一次是国家正在将动力电池回收问题提升至国家战略层面。

电卡观察认为,新能源商用车大容量、高强度使用带来的动力电池衰退加速问题,将获得这次工作更多地关注,而商用车的换电、超充等的发展模式也将更加高质量和高水平。

本文将系统梳理产业现状、政策法规、商业模式与痛点,结合欧美日等发达国家经验,剖析技术挑战及监管趋势,为我国动力电池回收利用产业高质量发展提供参考。

新能源商用车动力电池回收利用现状

新能源商用车(如电动公交、物流车、环卫车等)因续航里程需求,一般配备150–300 kWh以上的大容量锂离子动力电池包,且日常运营强度高,充放电循环次数远超乘用车,导致5–7年内容量衰减至80%以下进入退役阶段。

2023年,我国退役动力电池总量已超过58 万吨,预计到2025年退役量将达82 万吨,至2030年累计退役量或突破400 万吨。

据车百智库报告预测,2030年我国动力电池回收市场规模将超过350 亿元,甚至有机构预计突破千亿元规模。商用车电池以梯次利用(储能系统)和再生冶炼为主,梯次利用应用比例尚不足30%,再生回收技术成熟度和经济性有待提升,正规渠道回收率不足25%,非法小作坊回收与环境安全风险并存。

政策法规框架及最新监管要求

我国自2012年首次提出动力电池回收利用管理办法,2015年《电动汽车动力蓄电池回收利用技术政策(2015年版)》确立生产者责任制分界线。

2024年12月,工信部发布《新能源汽车废旧动力电池综合利用行业规范条件(2024年本)》,将锂回收率指标由85%提高至90%,明确“白名单”资质及动态管理要求;

2025年2月国务院常务会议审议通过《健全新能源汽车动力电池回收利用体系行动方案》,首次国家层面提出顶层设计、标准化体系、法治化监管和标杆企业培育等综合部署。

202年5月26日专班会议强调完善法规规章及强制性安全标准,强化电池生产、报废拆解、利用全链条数字化监管,依法打击非法拆解和无照经营行为。

未来,预计将出台《动力电池回收利用法》或上升为单行条例,明确行业准入门槛、梯次与再生资质双轨制、信息公开与溯源责任。

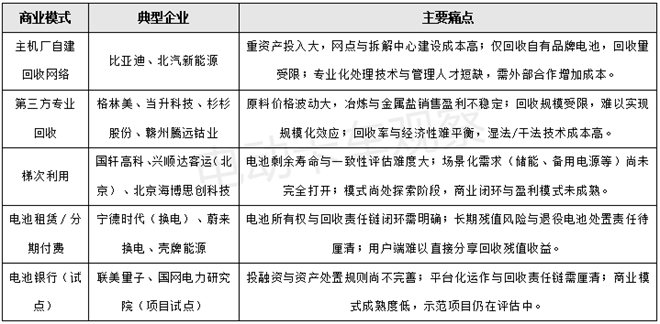

当前典型商业模式及痛点堵点

当前的商业模式主要大致分为以下几类,痛点主要在于回收成本高(拆解、运输、安全检测、冶炼)、效率低下,全链条溯源与数字化程度不足和法规责任分界尚不清晰。运营较优的浙江、广东等地示范项目尚未复制全国,非法小作坊与“黑产”困扰行业规范发展。

发达国家政策法规与商业实践比较

欧盟在2023年通过《电池与废电池法规》(Battery Regulation),2025年起要求电池产品配备“电池护照”记录原材料成分、碳足迹和回收信息,2027年起对出口电池强制执行,要求锂回收率≥70%,镍钴回收率≥80%。欧盟通过碳边境调节机制(CBAM)和产品环境足迹(PEF)评价,加速电池全生命周期绿色升级;

美国在《通胀削减法案》(2022)中,将回收材料视为“城市采矿”以鼓励本土回收,能源部和财政部给予回收企业数亿美元补助,Redwood Materials、Li-Cycle、Ascend Elements等公司扩建回收厂,目标建立完整价值链。联邦层面尚未出台统一回收法规,各州(加州、纽约)陆续制定EPR(生产者责任延伸)法规;

日本自2000年起实施“生产—销售—回收—再生”体系,生产者承担回收义务,利用零售商、经销商网络回收锂电池,政府补贴回收和再制造技术,JAMA发布梯次利用与再生回收技术指南,计划到2030年投建多座干法和湿法回收工厂。

相比之下,我国在立法层级、回收率指标、数字化监管和市场激励方面仍有待提升。

兆瓦级快充、超充对动力电池寿命与回收的影响

新能源商用车为满足运营效率,普遍采用150 kW以上快充与350 kW级超快充技术,快速充电可在0–80% SOC内完成30 分钟以内充电。

研究表明,快充与超充使电池温度急剧上升,电极结构膨胀/收缩加剧,加速SEI膜增厚与电解液消耗,循环寿命减少15%–30%,缩短退役周期并增加退役电池量。

在回收环节,电池状态评估更复杂,需区分因快充导致的容量衰减与内阻上升,梯次利用价值评估困难;同时粗暴热解拆解易引发安全事故,要求更精细化的自动化拆解与在线监测技术支持。未来需加大干法回收、智能拆解与热管理材料研发投入,以降低能耗并提升回收率。

换电与电池银行模式及回收环节利益分配

换电模式中运营商建设换电站,以租赁或按次付费方式向终端用户提供满电电池。回收环节由换电运营商集中管理,废旧电池统一回收至运营中心,再交由专业回收企业处理。

投资方(运营商)通过电池资产管理与梯次利用获利,终端用户在充电便利与电池更新上受益,但难以直接分享回收残值收益。

电池银行由金融机构或专业平台牵头,向车企或运营商提供电池质押融资,将退役电池用作储能资产,收益分成机制中,投资方可通过售电收益回收投资成本,终端用户(如换电用户)可获得更低使用费率或分润。

不过,该模式尚处于试点阶段,需明确回收责任链与资产处置规则,确保各方利益平衡。

欧盟对中国电动汽车电池回收的争议与应对

在中国电动车进入欧盟过程中,曾经因为电池回收问题遭遇坎坷,在2019–2022年欧盟针对中国电动汽车“补贴倾销”调查中,回收体系不透明被列为“非关税壁垒”之一,质疑产品全生命周期环境足迹。

但随着中国企业在欧市场布局电池护照系统、推进国内数字化溯源(电池“数字身份证”)并与欧盟EBA250标准接轨,相关争议已基本化解。

中国电池企业宁德时代、比亚迪等已获得欧盟认可的回收资质,并在欧洲建设回收中心,证明中国动力电池产业链有望进入欧盟市场。

但应对欧美对华电池质量及安全性的质疑,我国仍需持续完善法规标准、提升信息透明度、加强国际标准对接,以规则谈判赢得产业话语权。

从2015年的新能源汽车井喷到现在,十年时间,我们遭遇过无数坎坷和磨难,终于迎来了全球弯道超车和换道先行的阶段性胜利,

未来电动汽车要想持续保持领先优势,动力电池回收利用的科学发展已经刻不容缓,而新能源商用车也可以利用此次专项工作提升整体的关键技术,让行业再上台阶。

|

作者: 总站网电池编辑组 来源: 汽车总站网原创 时间: 05-30

主页 > 新闻资讯 >

- 上一篇:燃油重卡“硬刚”新能源

- 下一篇:物流无人驾驶“攻城略地”