|

之前一直比新能源重卡大盘“慢半拍”的换电重卡市场在2025年2月表现如何?

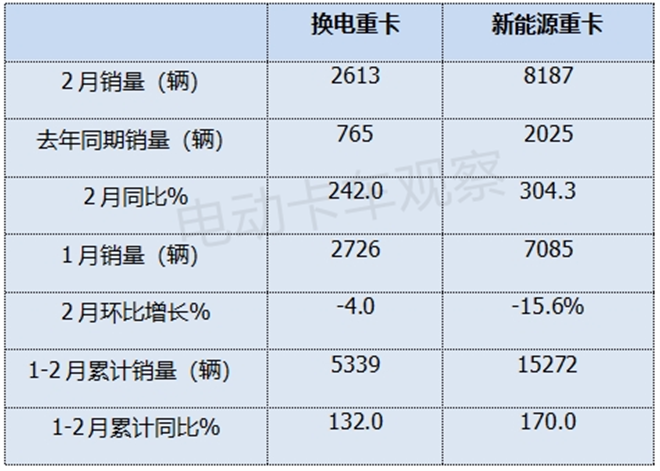

根据终端上牌数据,2025年2月换电重卡销售2613辆,同比大涨2.4倍(242%),环比下降4%。2025年1-2月换电重卡累计销售5339辆,比去年同期的2304辆增长132%。

那么,2025年2月换电重卡市场有哪些主要特点?

一、同比大涨2.4倍、环比小降4%

根据终端上牌数据,2025年2月换电重卡销售2613辆,同比2024年2月的765辆大涨2.4倍,环比2025年1月的2726辆小幅度下降4%。

2025年2月换电重卡同比情况如下:

2025年2月换电重卡环比情况如下:

同比大涨2.4倍,主要是受2025年老旧营运货车淘汰更新补贴新政的驱动,用户购买换电重卡的积极性提高。另外,去年同期销量基数较低(只有765辆),给同比大涨奠定了基础。

环比小降4%,主要是2月有效工作日环比1月少了3天,加之去年12月销量基数创下史上月度最高、今年1月销量基数也不低,这两个月均不同程度的提前透支了2月的部分需求。

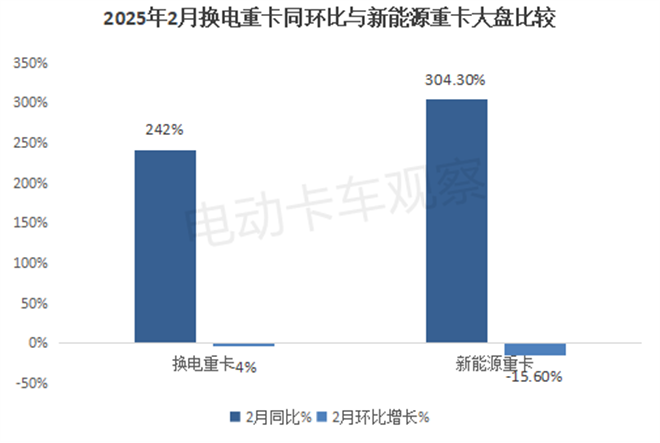

二、同环比均跑输新能源重卡整体市场

2025年2月换电重卡同环比与新能源重卡大盘比较如下(数据来源:终端上牌):

上图表显示,2月换电重卡同比增长242%,跑输新能源重卡大盘304.3%的同比增速近62.3个百分点。

2月换电重卡环比增长-4%,跑输新能源重卡大盘15.6%的环比增速近19.6个百分点。

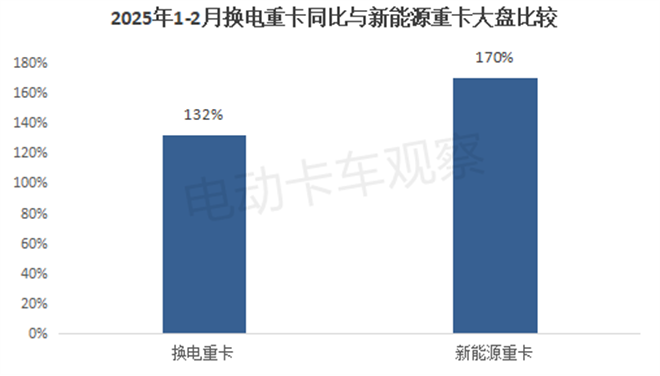

1-2月换电重卡累计同比增长132%,也跑输新能源重卡大盘累计同比170%的增速近38个百分点。

总之,不管是2月同环比还是前2月累计同比,换电重卡均跑输新能源重卡整体市场。

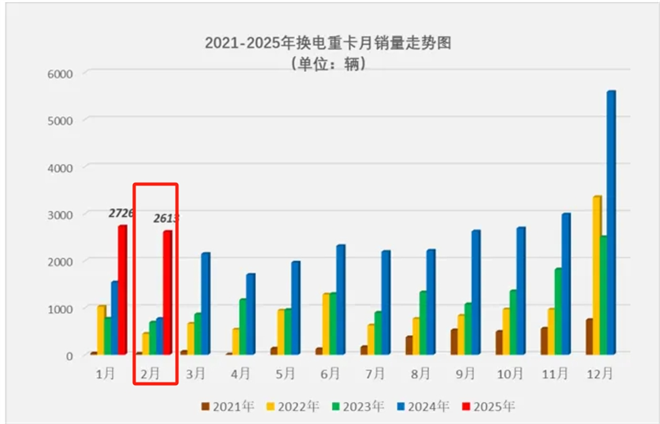

三、销量创史上同期新高

近5年各月换电重卡销量走势图(数据来源:终端上牌):

可见,2025年2月换电重卡销售2613辆(图中红色柱状部分),创近5年同期最高,而在2021年之前的各年2月,换电重卡销量几乎为零,因此可以认为,2025年2月换电重卡销量创下史上同期最高。

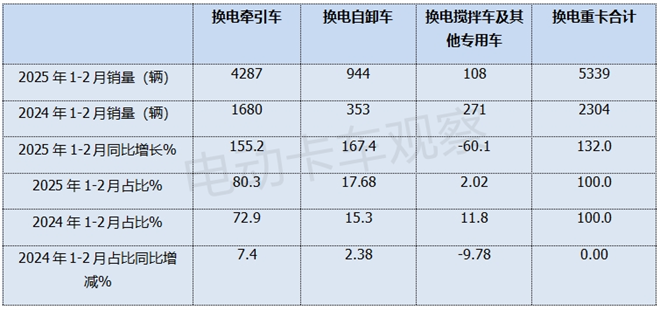

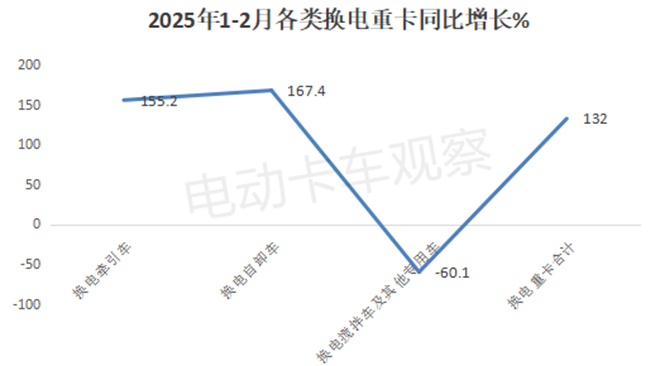

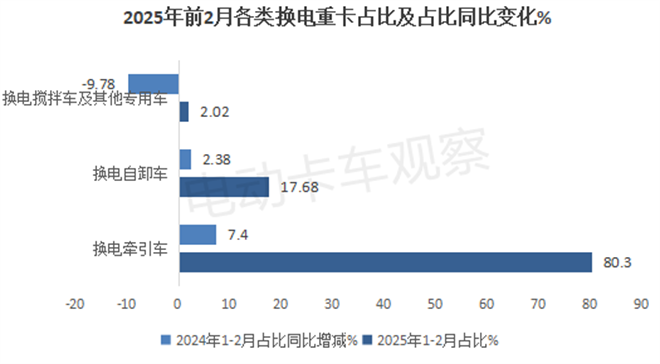

四、前2月自卸车领涨、牵引车主体地位凸显

根据终端上牌数据,按目标用途划分,2025年1-2月各类换电重卡车型销量同比、占比及占比同比增减情况如下:

上图表可见,2025年1-2月各类换电重卡销量同比及占比情况如下:

换电牵引车累计销售4287辆,同比增长155.2%,跑赢换电重卡大盘;占换电重卡大盘80.3%比例,居于主体地位,且占比同比增加7.4个百分点,主体地位同比更加凸显。

换电自卸车累计销售944辆,同比增长167.4%领涨换电重卡大盘,占据换电重卡大盘17.68%的比例,居第二;占比同比增加2.38个百分点,是占比同比增加第二多的细分车型。

换电搅拌车及其他专用车累计销108辆,同比下降60.1%,跑输并领跌换电重卡大盘,占据换电重卡大盘2.02%的比例,居第三,占比同比减少9.78个百分点,是占比同比减少最多的细分车型。

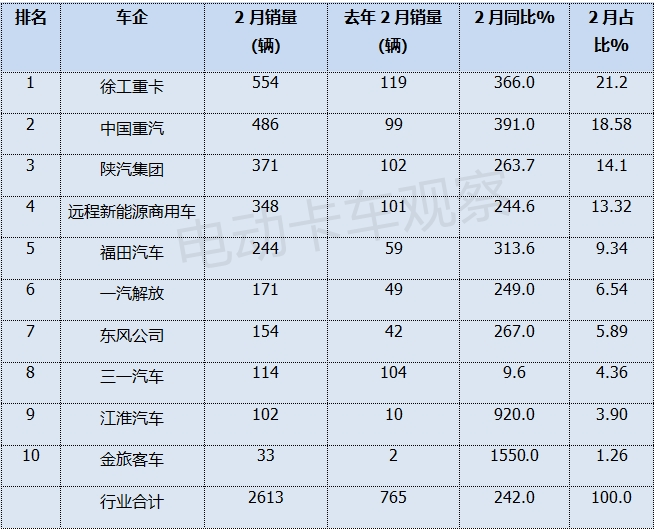

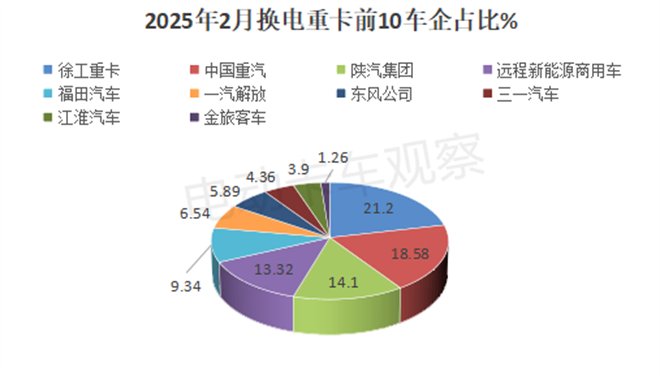

五、2月销量:徐工夺冠;前10车企同比均增长,金旅领涨

根据终端上牌数据,2025年2月换电重卡TOP10销量、同比及占比情况如下:

上图表可见,2025年2月换电重卡销量前10名车企中:

徐工重卡销售554辆,居第一,同比增长366%,跑赢大盘,市场占比21.2%。

中国重汽销售486辆,居第二,同比大涨391%,跑赢大盘,市场占比18.58%。

陕汽集团销售371辆,居第三,同比大涨263.7%,跑赢大盘,市场占比14.1%。

远程新能源商用车销售348辆,同比大涨244.6%,跑赢大盘,市场占比13.32%,居第四。

上述4家车企销量均超300辆。

第5-第10名销量均在250辆以下。

TOP10同比均增长,金旅领涨(1550%)。

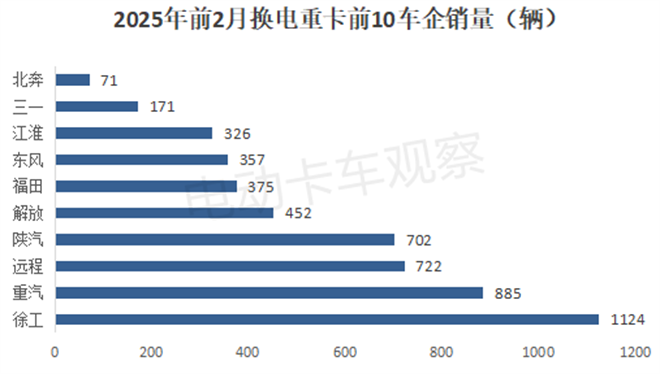

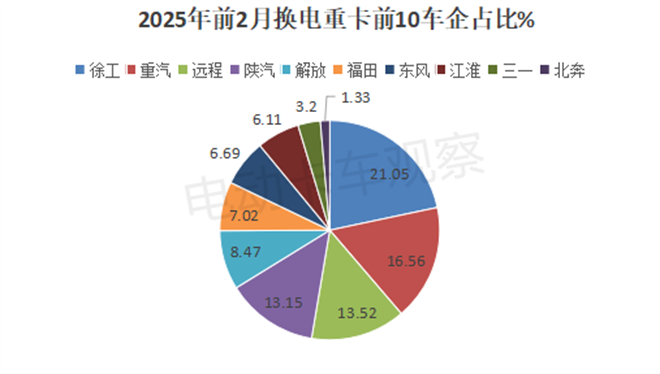

六、前2月累销:徐工强势领跑,重汽、远程分列二三

根据终端上牌信息,2025年1-2月换电重卡TOP10车企累计销量排行如下:

上两图可见,在2025年前2月换电重卡前10车企累计销量及占比中:

徐工汽车累销1124辆,是唯一累销超1000辆的车企,市场占比21.05%。

重汽、远程分列二三,累计销量分别为885辆和722辆,市场占比分别为16.56%和13.52%。

陕汽集团累销702辆,市场占比13.15%,居第四。

其余车企累计销量均在500辆以下,市场占比均小于9%。

接下来的3月及一季度换电重卡市场如何表现?请继续关注电卡观察的后续分析!

|