|

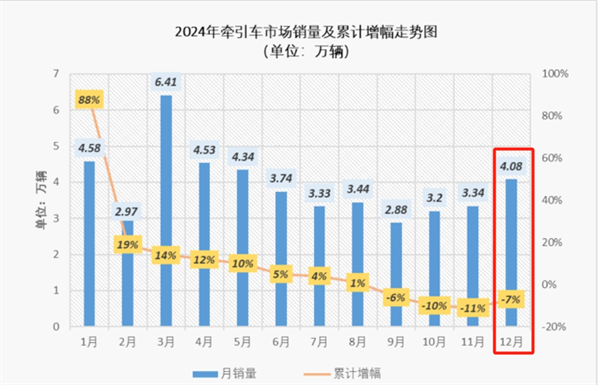

备受业内关注的牵引车,2024年交出了怎样的答卷? 中汽协数据显示,2024年12月牵引车销售4.08万辆,同比增长54%,环比增长22%。2024年全年牵引车累计销售46.84万辆,累计同比下降7%。 2024年各月牵引车销量及各月累计同比如下(数据来源:中汽协):

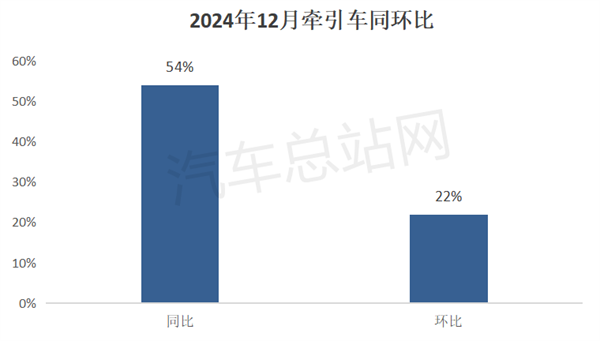

本文对2024年牵引车市场特点做简要分析。 一、12月同环比双增;销量居全年各月第五,创近7个月新高 根据中汽协数据,2024年12月牵引车销售4.08万辆,同比增长54%,环比增长22%,同环比呈现了较大幅度的“双增”,且销量居全年各月第五(前四分别是3月、1月、4月和5月),并创近7个月(2024年6月-12月)以来新高。

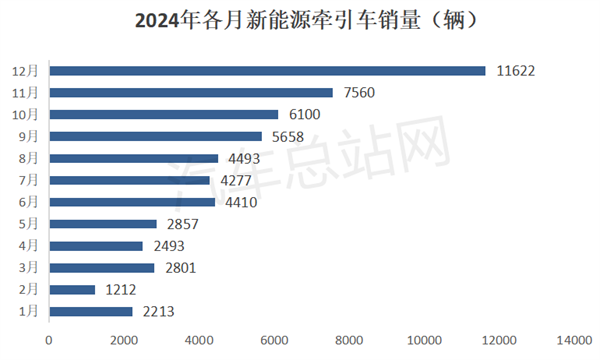

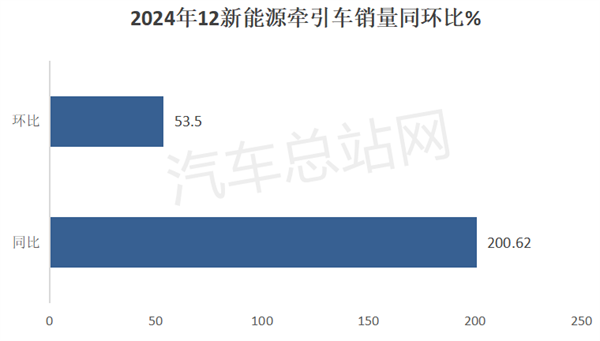

据汽车总站网分析主要得益于: 一是2023年同期受经济大环境影响销量基数太低,给2024年12月同比呈现较大增长奠定了基础。 二是12月新能源牵引车同比呈现了较高幅度的增长,为牵引车整体销量的增长提供了强有力的支持。 根据终端上牌数据,2024年国内新能源牵引车销售11622辆,同比大涨2倍(200.62%),环比增长也超5成(53.5%),也是史上第一实际销量超万辆的月份。

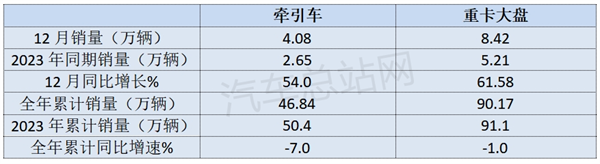

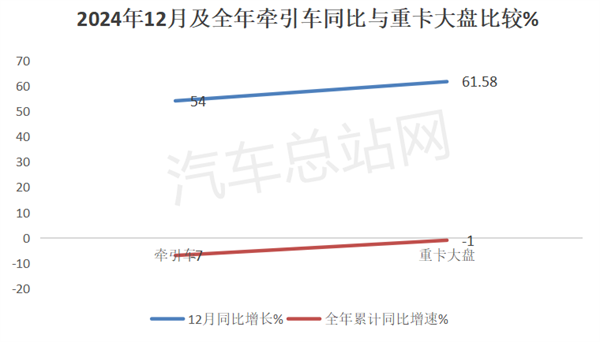

三是受年底冲量的驱动。12月是年度收官月份,部分企业为了冲刺年度任务指标,加大了市场促销力度,一定程度上推高了当月的销量。 四是受老旧货车更新补贴驱动。在补贴政策收官的月份,为了获得更多的补贴红利,终端用户加大了对牵引车的淘汰更新力度。 二、12月及全年同比增速均跑输重卡大盘 根据中汽协数据,2024年12月及全年牵引车销量同比与重卡大盘比较如下:

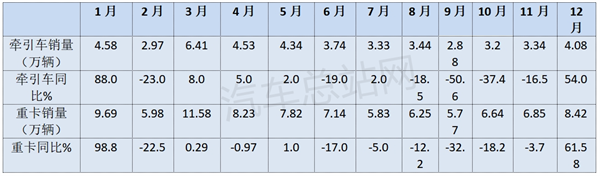

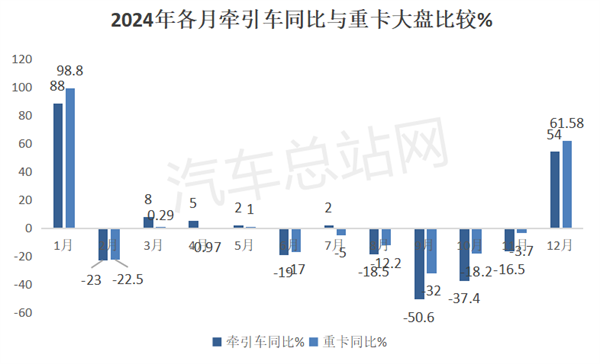

上图表可见,2024年12月,牵引车销量同比增长54%,其增速跑输重卡大盘61.58%的增速近7.58个百分点。说明牵引车的市场景气度比重卡大盘要差。 2024年全年牵引车累计同比增长-7%,跑输重卡大盘-1%的增速近6个百分点,说明牵引车市场的增长势头也明显比重卡行业差。 总之,无论是2024年12月还是全年,牵引车同比均均跑输重卡大盘,成为抑制重卡市场增长的主要力量。 据汽车总站网调研分析主要原因有: 一是2023年12月及全年牵引车销量基数较高,给2024年12月全年同比增长带来较大压力。 二是重卡市场中的其他细分市场(如载货车、环卫车、冷藏车等)的同比增速均高于牵引车,一定程度上拉升了重卡整体市场的增速,导致牵引车市场比重卡大盘要“慢半拍”。 三、各月同比6增6降,其中只有4个月跑赢重卡大盘 根据中汽协数据,2024年1-12月各月牵引车销量同比与重卡大盘比较:

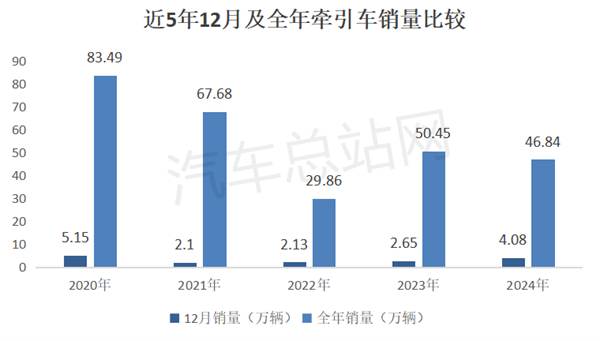

上图表显示,在2024年全年各月牵引车累计销量同比中: 1月、3月、4月、5月、7月及12月共计6个月销量同比呈现增长(其中1月和12月增幅较高),其余6个月同比均下降,呈现“6增6降”的市场特征。 与重卡大盘同比增速比较,只有其中的4个月同比增速跑赢(含3月、4月、5月、7月),其余8个月均跑输。说明2024年全年大部分月份牵引车市场均不及重卡大盘。这与之前年份中大部分月份牵引车市场均跑赢重卡大盘是“背道而驰”的。 四、12月及全年销量分别居近5年同期第二和第四 根据中汽协数据,近5年12月及全年牵引车销量及同比情况如下:

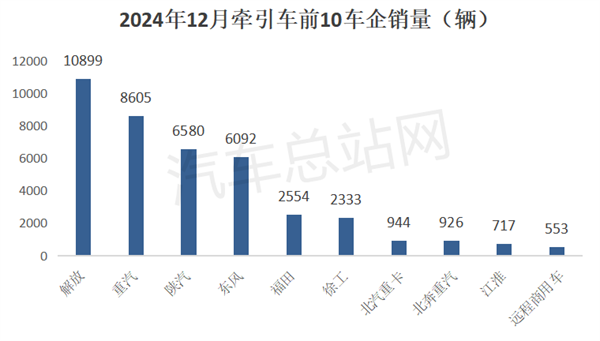

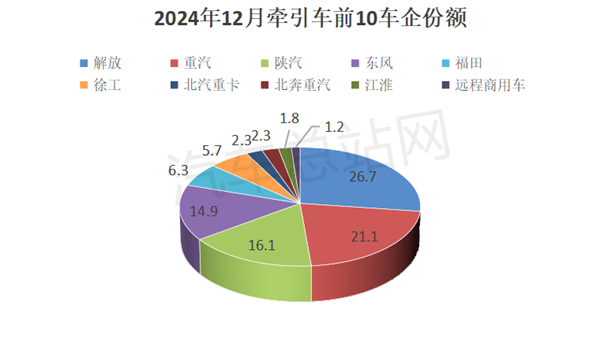

上图可见,在近5年12月牵引车销量中,2024年12月销量为4.08万辆,在近5年同期居于第二,属于较好水平。说明我国牵引车市场已经实现较较好的恢复性增长。 2024年全年牵引车累计销量46.84万辆,在近5年同期中处于第四,居于下等水平,表现不尽人意。 主要原因如下:一是2024年经济和消费的复苏仍然比较弱,复苏基本面仍然不扎实。 二是2024年厂商牵引车库存较多,一面低价贱卖库存车辆,冲击了价格较高的新车市场;另外又无力大批量到主机厂家进购更多新车型。 三是牵引车市场的上游企业如煤炭、钢铁、水泥等均受到压缩减产,输出的货源锐减,对牵引车的需求减少。 四是中长途货运市场运价一直不高,挫伤了卡友们购车积极性。 五、12月解放领跑,重汽、陕汽分别居第二、第三 根据中汽协数据,2024年12月牵引车TOP10累计销量及同比统计如下:

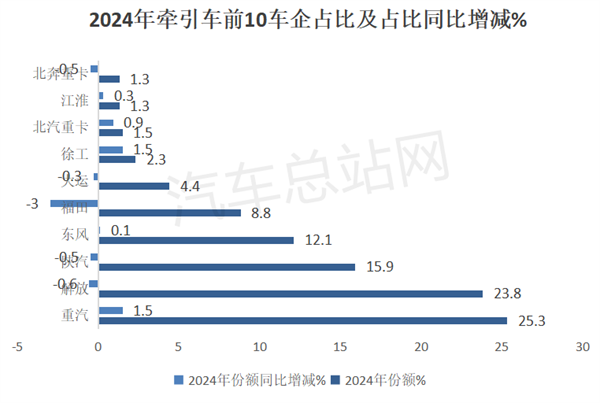

上图可见,2024年12月牵引车TOP10累计销量、份额如下: 解放销售10899辆,市场占比26.7%,夺得冠军。 重汽销售8605辆,夺得亚军,市场占比21.1%。 陕汽集团销量6580辆,位居行业第三,市场占比16.1%。 东风汽车销量6092辆,位居第四,市场占比14.9%。 其余车企销量均在3000辆以下,市场占比均小于6.5%。 六、2024年累计销量重汽夺冠;TOP10同比3增7降,徐工、北汽重卡领涨 根据中汽协数据,2024年全年TOP10牵引车累计销量、同比、市场份额如下:

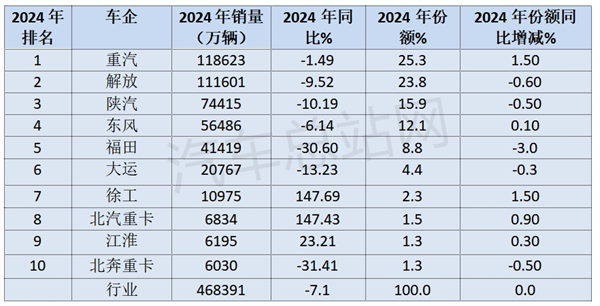

上图表显示,2024年TOP10牵引车市场累计销量、同比及市场占比同比增减: 重汽是累计销量唯二超10万辆(118623) 的企业,同比下降1.49%,跑赢大盘,市场占比25.3%,夺得冠军;且占比同比增加1.5个百分点,是占比同比增加最多的车企,强者更强特征凸显。 解放累计销售111601辆,是第二个销量超10万辆的车企,与第一名的重汽相差较少,二者大有争夺行业霸主之态势;市场占比23.8%,居第二,但占比同比减少0.6个百分点。 陕汽累计销售74415辆,同比下降10.19%,跑输大盘,市场占比15.9%,居第三,占比同比减少0.5个百分点。 东风汽车累计销售56486辆,同比下降6.14%,跑赢大盘,市场占比12.1%,居第四,占比同比增0.1个百分点。 其余车企累计销量均在50000辆以下。 TOP10同比3增7降,其中徐工与北汽重卡共同领涨(分别增长147.69%和147.43%)。

随着我国经济逐步恢复和内循环堵点的打通, 2025牵引车市场或将有所改善! |