|

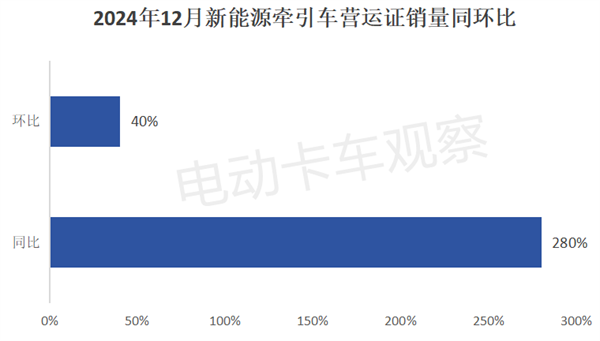

作为新能源重卡市场中体量最大、应用场景最宽泛的车型,新能源牵引车营运市场2024年表现如何? 根据重型货车北斗营运证入网数据,2024年12月全国共新增加新能源牵引车9595辆(非终端上牌数据,下同),是史上首次销量接近万辆的月份,不仅创下2024年以来各月新高,也打破了史上的月度销量记录!同比2023年12月的2528辆增长280%,环比上个月的6867辆增长40%。 2024年全年新能源牵引车营运证累计销量4.85万辆(48495辆),累计同比大增187%;比2024年1-11月的173%的同比增幅扩大了近14个百分点,持续向好趋势明显。 那么,2024年12月及全年我国新能源牵引车营运证销量有哪些主要特点? 一、12月同环比呈现“双大涨” 根据重型货车北斗营运证入网数据,2024年12月新加入营运的新能源牵引车销量9595辆,同比大涨2.8倍(280%),环比上个月增长40%, 呈现了同环比“双大涨”的强劲发展势头。

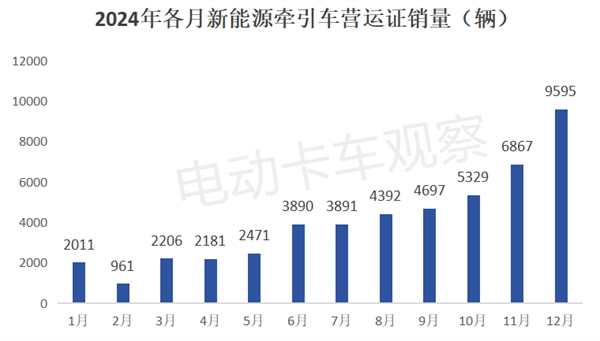

同比暴增2.8倍,主要是2023年同期受到新能源汽车购置补贴退出的影响,当月销量基数较低,给2024年12月同比大涨奠定了基础,另外就是受近期一系列支持新能源重卡发展的政策驱动所致。 环比增长40%,据电卡观察分析,主要因为2024年12月31日是老旧货车报废更新补贴政策的截止日期,老旧货车在当月淘汰更新的速度进一步加快。为了抓住这最后的补贴“红利”,新能源牵引车用户需求增加,推高了新能源牵引车的营运市场销量。 另外,江苏等部分区域在2024年12月开启了国四货车淘汰的政策,促进了区域市场当月对新能源牵引车需求的增加。 二、全年各月销量呈现“前低后高”走势,“翘尾效应”凸显 根据重型货车北斗营运证入网数据,2024年1-12月各月新能源牵引车营运证销量统计如下:

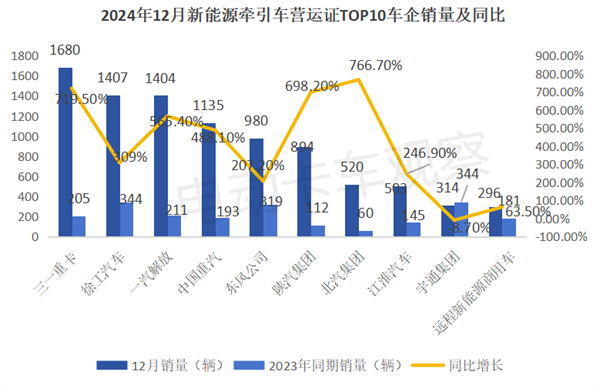

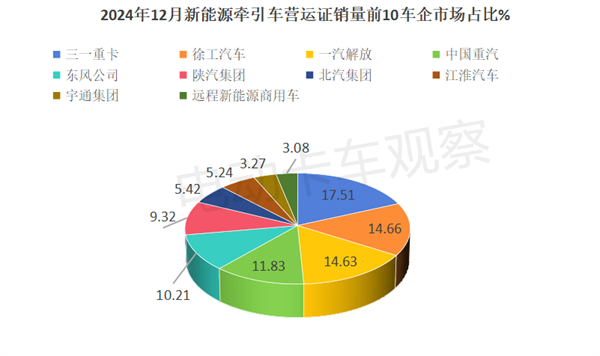

上图显示,在2024年1-12月各月新能源牵引车营运证销量中: 除了2月受春节假期影响导致销量基数明显偏低外,其余各月销量整体呈现“前低后高”走势。在4月-12月这8个月期间,销量呈现逐月攀升现象,实现了销量的“8连升”。尤其是12月,销量从上个月6000辆层级一步跨越了7000辆和8000辆两个层级而直接晋升到9000辆层级(9595辆)。 可见,2024年底新能源牵引车市场的“翘尾效应”特征凸显。 三、12月三一、徐工、解放居前三,TOP10同比9增1降,北汽领涨 根据重型货车北斗营运证入网数据,2024年12月TOP10企业新能源牵引车北斗营运证销量、同比及占比统计如下:

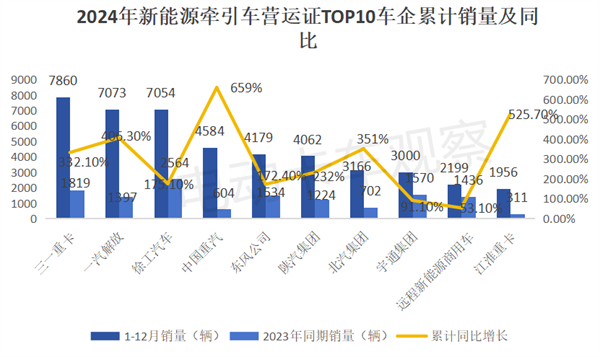

上两图可见,在2024年12月新能源牵引车北斗营运证销量中: 三一汽车销售1680辆,同比大涨719.5%,跑赢大盘,市场占比17.51%。 徐工汽车销售1407辆,同比增长309%,跑赢大盘,市场占比14.66%,居第二。 一汽解放销售1403辆,只比第二名的徐工少4辆居第三,同比增长565.5%,跑赢大盘,市场占比14.63%。 中国重汽销售1135辆,居第四,同比大涨488.1%,跑赢大盘,市场占比11.83%,居第四。 其余车企销量均在1000辆以下。 TOP10同比9增1降(宇通集团同比唯一下降),北汽集团领涨(增766.7%)。 四、2024年累销:三一唯一销量近8000辆;TOP10同比均大增,重汽和江淮均超5倍领涨 根据重型货车北斗营运证入网数据,2024年1-12月TOP10企业新能源牵引车累计销量、同比及占比统计如下:

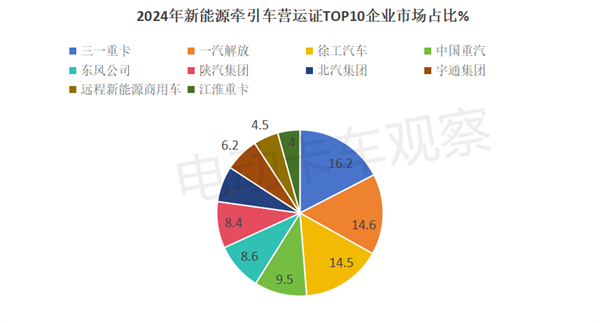

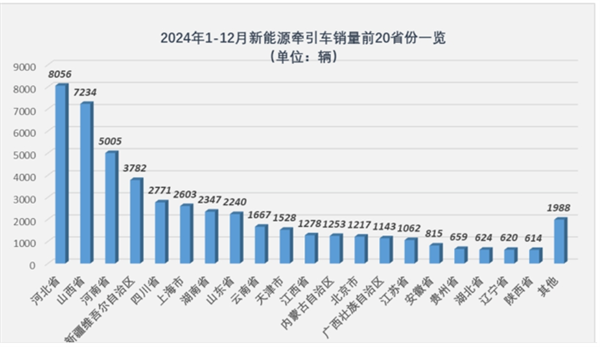

上两图可见,在2024年新能源牵引车北斗营运证累计销量中: 三一汽车累计销售7860辆,也是唯一累计销量接近8000辆的车企,同比大涨332.1%,跑赢大盘,市场占比16.2%夺冠。 解放累计销售7073辆,居第二,同比增长406.3%,跑赢大盘,市场占比14.6%,居亚军。 徐工累计销售7054辆,比第二名的解放只少19辆,屈居第三,同比大涨175.1%,但跑输大盘,市场占比14.5%。 第四名是中国重汽,累计销售4584辆,同比暴涨659%,跑赢且领涨大盘,市场占比9.5%。 东风、陕汽这2家车企累计销量均超过4000辆,分别为4179和4062辆,分别位居第五、第六,市场占比分别为8.6%和8.4%。 其余车企累计销量均在3500辆以下,市场占比均小于7%。 TOP10累计同比全部大涨,其中重汽和江淮同比增长均超5倍领涨(同比分别暴涨659%和525.7%)。 五、2024年区域流向:河北、陕西、河南居前三 根据重型货车北斗营运证数据,2024年1-12月我国新能源牵引车营运车辆累计新增4.89万辆。 2024年全国前20个区域市场新能源牵引车营运证销量如下:

上图可见,2024年1-12月在全国新能源牵引车营运证销量TOP20区域市场中: 河北独家新8056辆,是唯一销量超越8000辆的省份,占据新能源牵引车营运证总销量近16.6%的市场份额。 这也说明,目前河北作为我国钢铁等高能耗企业集中的大省,污染比较严重,对新能源牵引车需求旺盛。这或许给新能源重卡企业在制定区域市场营销策略时,提供了很好的参考依据。 山西作为生产煤炭资源大省,也是高能耗企业集中的区域,污染也比较严重,其新能源牵引车营运证累计销量为7234辆,居第二,占据全国新能源牵引车营运证销量近15%的市场份额。 河南新能源牵引车营运证累计销5005辆,居第三,占据全国新能源牵引车营运证销量近10.3%的市场份额。 新疆新能源牵引车营运证销量为3782辆,居第四,占据全国新能源牵引车营运证销量近7.8%的市场份额。 其余区域累计销量均在3000辆以下。

总之,2024年新能源牵引车营运证累计销量4.84万辆、同比大涨187%,整体表现较好。可以预见,在国家及各地政策的强力驱动下,加之产品技术的不断提升,2025年我国新能源牵引车营运市场的表现或将更好! |