|

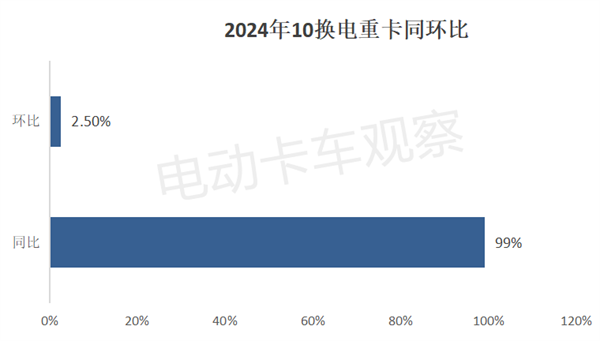

2024年前三季度,换电重卡累计销售1.74万辆,同比大涨超9成,增长态势强劲。10月换电重卡市场能否更上一层楼? 根据终端上牌数据,2024年10月换电重卡销售2687辆,环比增长2.5%,同比近乎翻倍涨(99%),销量再创新高。 2024年前10月换电重卡累计销售已突破2万辆(20129辆),累计同比增长94%,累计同比增幅比今年1-9月的93.2%扩大了0.8个百分点,继续向好。 那么,2024年10月换电重卡市场有哪些主要特点? 一、同环比双增 根据终端上牌数据,2024年10月换电重卡销售2687辆,同比近乎翻倍涨(99%),环比增长2.5%,呈现了同环比“双增长”的发展势头。

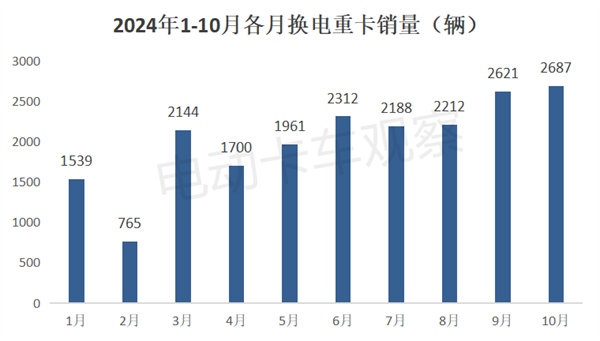

10月换电重卡同比近乎翻倍涨,主要是得益于各类支持新能源重卡发展政策的驱动,导致终端市场需求增多。加之去年同期由于新能源汽车购置补贴退出暂时影响了当月的换电重卡销量基数,给今年10月同比大增奠定了基础。 10月换电重卡环比增长2.5%,据电卡观察分析主要得益于: 一是随着各地以旧换新补贴政策的陆续出台,加之国家补贴政策的托底,各区域市场换购新能源重卡的力度明显大于上个月,也导致用户新购换电重卡的机会比上个月增多。 二是10月整体市场景气度好于9月(10月我国制造业PMI指数值为50.1%,环比9月提升0.3个百分点),意味着各行业对换电重卡的需求动力更足。 三是受年底冲量的驱动。进入10月,也意味着进入今年最后一季度,部分企业为了完成年度业绩指标,加大了换电重卡车市场营销及上牌力度,一定程度上推高了换电重卡销量。 二、销量分别创下年内各月及史上同期新高 根据终端上牌数据,2024年前10月各月换电重卡销量如下:

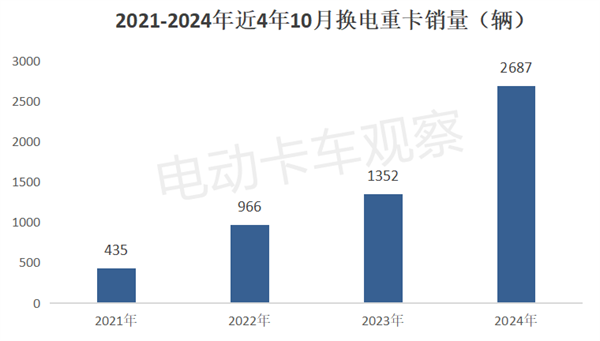

根据终端上牌信息,2021年-2024年近4年10月换电重卡销量如下:

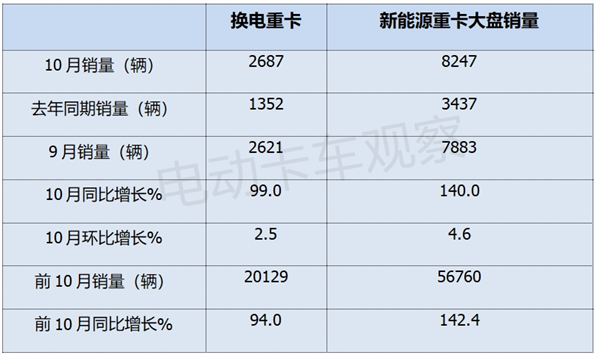

上两图可见,今年10月换电重卡销售2687辆,创前10月各月销量新高。同时,从近4年10月换电重卡销量比较来看,今年10月的销量也创下近年同期新高。 由于换电重卡在2021年之前的各月销量几乎很少或者没有,因此完全可以断定,今年10月的换电重卡销量创下史上同期新高。 主要原因除上文已经简析了的以外,还有就是2022年之前的疫情影响客观上抑制了换电重卡的市场需求,因此给今年10月换电重卡销量创史上同期新高提供了机会。 三、单月同环比及累计同比均跑输新能源重卡大盘 根据终端上牌数据,2024年10月及前10月换电重卡同比与新能源重卡大盘比较如下:

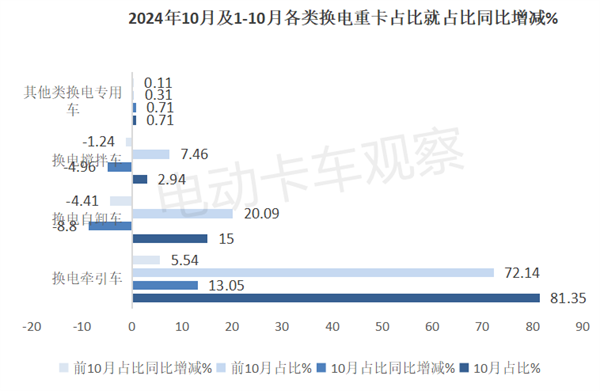

上表可见,10月换电重卡同比增长99%,跑输新能源重卡大盘140%的同比增速近41个百分点。10月换电重卡环比增长2.5%,也跑新能源重卡大盘环比4.6%的增速近2.1个百分点。 前10月换电重卡累计同比增长94%,跑输新能源重卡大盘142.4%的增速近48.4个百分点。 总之,今年10月同环比及前10月累计同比换电重卡市场均跑输新能源重卡大盘。这也意味着今年以来换电重卡市场增速一直滞后于新能源重卡大盘。 四、换电牵引车主体地位同比明显增强 根据终端上牌数据,2024年10月及1-10月各类换电重卡销量及占比、占比同比增减统计如下:

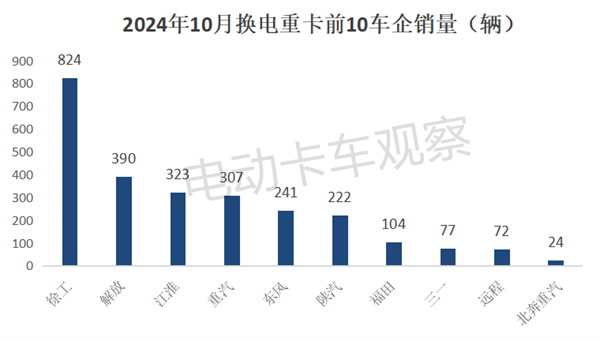

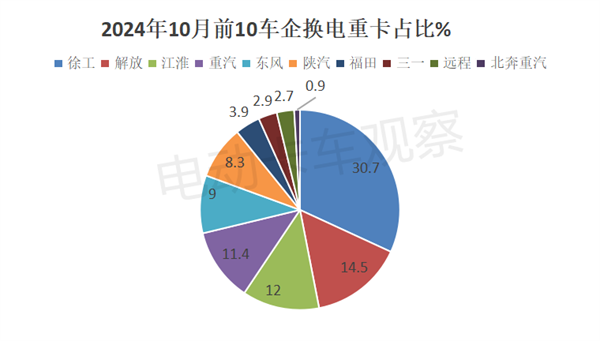

上图表可见,在今年10月及1-10月换电重卡各细分市场中: 换电牵引车占据换电重卡总销量的比例分别为81.35%和72.14%,均居于绝对的主体地位,且占比同比分别增加13.05个百分点和5.54个百分点,均是占比同比增加最多的细分市场。 换电自卸车占比分别为15%和20.09%,均居第二,占比同比分别减少8.8个百分点和4.41个百分点。 换电搅拌车占比分别为2.94%和7.46%均居第三,占比同比分别减少4.96和1.24个百分点。 其他类换电专用车占比较少。 总之,无论是10月还是1-10月,换电牵引车占比均居于换电重卡市场绝对的主体地位,且占比同比均增加最多,发展势头最猛,说明其主体地位明显增强。 五、竞争格局生变:徐工夺冠,解放、江淮分别跃升第二、第三 根据终端上牌数据,2024年10月换电重卡TOP10销量、市场占比如下:

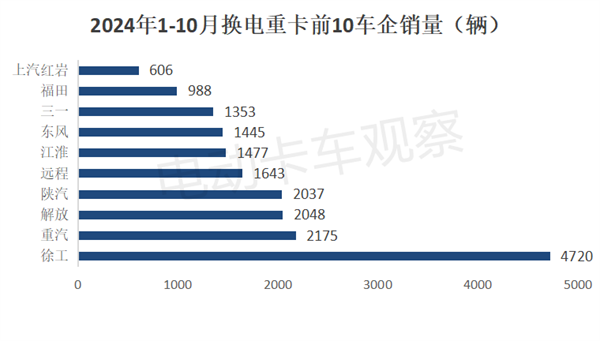

上两图显示,在2024年10月换电重卡市场竞争格局中: 徐工汽车销售824辆,也是唯一销量超500辆的车企,市场占比30.7%,强势夺冠。 一汽解放销售390辆,市场占比14.5%,跃升第二,比上个月的排名(上个月排名第七)上升了五位。 江淮汽车销售323名,市场占比12%,跃升第三,比上个月的排名(上个月排名第八)也上升了五位。 可见,解放及江淮等传统重卡企业在换电重卡市场排名迅速晋升,意味着当前换电重卡市场竞争格局正在“大变天”! 中国重汽销量也超300辆,位居第四,市场占比11.4%。 其余车企销量均在300辆以下,市场占比均小于10%。 六、前10月徐工第一,重汽、解放、陕汽争第二 根据终端上牌数据,2024前10月换电重卡前10车企销量及占比如下:

上两图显示,在2024年前10月换电重卡市场竞争格局中: 徐工汽车累计销售4720辆,也是唯一销量超4000辆的车企,强势夺冠,市场占比23.4%。 中国重汽、一汽解放、陕汽集团累计销量均超2000辆,分别销售2175辆、2048辆和2037辆,三者之间的销量相差均较少,有争夺第二的架势,市场占比分别为10.8%、10.2%和10.1%,分别位居第二和第三、第四。 其余车企销量均在2000辆以下。

综上所述,2024年10月换电重卡市场特点较多,其中上述6个相对突出。可以预见,随着以重型货车以旧换新政策的进一步实施,11月国内换电重卡市场或将创下更高的销量记录! |