|

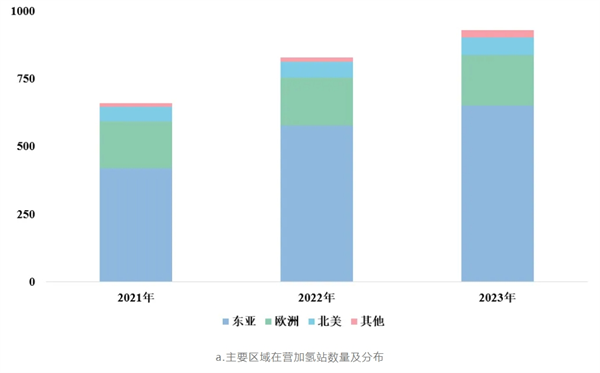

氢能在保障能源安全和应对气候变化方面具有重要作用,也是一种来源丰富、绿色低碳、应用广泛的二次“新质”能源。截至2023年底,全球公布氢能战略的国家和地区超50个,主要国家氢能政策由战略规划转向推动实施落地。我国相关部委与地方政府出台超400个氢能文件,推动氢能在交通、储能、发电、工业领域实现规模化应用。 在交通领域,全球燃料电池汽车销量已超8.2万辆,应用场景逐步向重型领域拓展,全球氢基燃料船舶订单总数超150艘;采用可持续航空燃油试航示范应用提速;德国打造液氢重卡测试车队;中国500千瓦氢燃料电池动力示范船下水,800千瓦氢动力机车实现下线。作为交通领域重要一环,加氢站建设和运营情况成为衡量区域氢能产业发展水平的重要指标。对比美国加州燃料电池合作组织年度回顾加氢站氢气售价与清洁程度,为未来站点做前瞻布局;欧洲燃料电池和氢能组织发布加氢站可用性系统,实时更新站点状态,我国加氢站统计分析体系仍亟待健全。本研究依托中国加氢站信息统计平台,对标全球加氢站发展水平,系统性分析我国加氢站总体情况,以期补足行业分析空白,为我国高质量开展加氢基础设施建设、加速氢能产业发展进程提供参考。 全球燃料电池汽车与加氢基础设施发展情况 全球主要国家与地区燃料电池汽车发展趋稳,阶段性转入示范质量优化提升阶段。截至2023年底,总保有量超8.2万辆,同比增长21.4%。韩国燃料电池汽车保有量仍位居榜首,累计达到3.4万辆。中国燃料电池汽车保有量超1.8万辆,超过美国位居全球第二,其中,2023年增加近6,000辆,位居全球第一。日本、德国燃料电池汽车市场总保有量超8,500辆与2,900辆。作为重要基础设施,全球主要国家与地区加氢站建设稳中有进。根据中国氢能联盟研究院统计各国(区域)官方机构发布数据显示,截至2023年底,全球在营加氢站930座,同比增长12.2%,依旧主要集中在以我国为首的东亚地区,共有在营加氢站650座。欧洲、北美加氢站数量分别达到188座和65座。

我国加氢基础设施建设情况 截至2023年底,我国已建成加氢站474座,新建成加氢站122座,累计覆盖30个省(直辖市、自治区、特区)。其中在营加氢站281座,待运营152座[5]。从建设地点看,截至2023年底,广东、山东、浙江、江苏、河北建成运营加氢站最多,分别达到55座、33座、26座、25座、23座;其中2023年,建成运营最多的五个省分别是河南、河北、内蒙古、山东、广东,分别达到21座、18座、16座、9座、7座。甘肃、新疆实现加氢站数量“零”的突破。 1、从站点类型看,固定站仍是主要发展路线 我国加氢站主要分为固定式与撬装式。固定式加氢站在燃料电池汽车示范推广中因较好的安全性成为主流,而撬装式加氢站因布置灵活、响应迅速、经济性好成为有利补充。截至2023年底,我国共有固定式加氢站296座,占比62.4%,其中2023年,我国共建成运营固定式加氢站69座,占比56.6%。 2、从压力等级看,70兆帕加氢站点加速涌现 我国加氢站压力等级以35兆帕为主,占比90.5%,与我国燃料电池汽车主要为35兆瓦商用车的发展现状相一致。由于70兆帕高压储氢罐在同等体积下可以储存更多氢气,且能更好地支撑乘用车等更多元车型示范,2021年以来,我国含70兆帕功能加氢站推广占比逐步提升。2023年,我国含70兆帕功能加氢站占比达5.0%。 3、从加注能力看,大容量加氢站占比大幅提升 我国加氢站早期以示范应用为主,日加注能力集中在500千克及以内。近年来,日加注能力随着燃料电池重卡推广数量的提升而升高,截至2023年底,我国加氢站日平均加注能力达到732.9千克;其中2023年,我国加氢站日平均加注能力达到815.3千克,同比提升13.2%,1,000千克以上加氢站数量占比提升至10.7%。 我国加氢基础设施发展评估 我国燃料电池汽车高速发展推动加氢站数量进一步增加,同时,综合能源站逐步成为市场主流、制氢加氢一体站逐步放开,为加氢站高质量运营和逐步增加车用清洁氢用量提供支撑。随着“氢能高速”的提出与搭建,我国需尽快统一加氢站管理体系,重视当前氢气短缺问题,建立高效运输体系,统筹规划加氢站建设运营,加强加氢站用氢杂质含量检测能力建设,以促进我国氢能交通行业健康有序发展。 发展特点 政策扶持,中国氢能消费侧指数实现下降 燃料电池汽车示范应用城市群政策推进与燃料电池汽车技术水平提升带动我国燃料电池汽车销量持续快速增长,其中,2023年销量超过5,800辆,同比增长72.4%,总保有量超过1.8万辆。示范城市群引领加氢站建设。截至2023年底,在全部474座加氢站中共250座位于燃料电池汽车示范应用城市群,占比52.7%;其中2023年共有70座,占新建成加氢站57.3%。此外,燃料电池汽车示范应用城市群消费侧指数逐步下降,截至2023年底,全国消费侧指数平均水平从2022年的59.0元/千克下降至2023年的57.7元/千克。其中,城市群消费侧指数下降至51.7元/千克;非城市群消费侧指数下降至71.5元/千克。 示范提速,中国燃料电池车站比趋于合理 截至2023年底,我国燃料电池车站比(燃料电池汽车/在营加氢站)达到66.0,相比2022年提升8.2。2023年,我国多地实现燃料电池汽车规模交付。如4月,50辆氢燃料电池公交车以及配套500千克/12小时撬装加氢设备交付庆阳;6月,200辆氢能物流车交付武汉,车型涵盖厢式货车、自卸车与牵引车在内的5款车型;12月,100辆氢燃料电池重卡交付嘉兴等。除常规车型外,我国正积极开展轨道交通、船舶等重载交通用加氢站建设,并在液氢示范加氢站方面积累经验。 政策松绑,建站方式或将进一步多元化 政策边界调整驱动制氢加氢站建设。截至2023年底,我国已有吉林、河北等10余个地方政府明确制氢加氢一体站不需在化工园区内建设;广东、内蒙古鄂尔多斯和新疆布尔津县政府准许开展3,000千克/日规模制氢加氢一体站。当前,我国已有近30座加氢站拥有站内制氢能力,制氢方式呈现多元化。首座天然气制氢加氢加气一体化站在佛山建成;甲醇重整制氢、氨裂解制氢加氢站分别在大连、南宁投用;长春建成运营可再生能源+PEM制氢加氢一体站;3,000千克/日水电解制氢加氢一体站在佛山开建。 央企引领,更高水平加氢装备进入示范序列 加氢站需求提升吸引央企入局相关产业链。如中国石化旗下石化机械公司完成包括供氢中心用隔膜压缩机、加氢设备的产品交付运营;东方电气旗下东方锅炉自主研发的四川首套加氢站用高压储氢容器实现应用。与此同时,国家能源集团旗下低碳院研制的70兆帕快速加氢站最大加氢流量7.2千克/分钟;国华投资70兆帕加氢站大流量隔膜压缩机、北京国氢中联氢能科技研究院一体化移动式燃料电池用氢气质量分析仪列入国家能源局第三批能源领域首台(套),助推产业高质量发展。 发展建议 截至目前,我国已推广燃料电池汽车超1.8万辆。距离燃料电池示范应用城市群目标以及各地政府“十四五”规划目标仍有不小距离,加氢站建设仍需加速并有效匹配车辆高质量运营需求;已有加氢站也需通过设备改造等途径,进一步加大日供给能力或提升加氢速率,为未来30兆帕氢气管束车、液氢槽车等设备接入做准备,推动我国加氢基础设施发展迈向新台阶。因此,需尽快解决我国加氢基础设施面临系列问题,以助推产业高质量发展。 规范加氢站建设流程 建议各地加快明确加氢站管理部门,依托NQI国家重点研发计划等提出标准化的加氢站审批流程与安全监管方案,引导各地加氢站规范建设与运营。适当探索风险评估方法在加氢站建设管理的创新应用,允许采用有效防护手段等措施缩短安全距离要求,提高特殊场景加氢站建设可行性;在确保安全前提下,放开站内制氢限制,降低加氢站用氢成本;提高氢气品质检测能力,打造全国氢气品质检测网络,保障氢气安全利用。 加快清洁氢资源供应 建议持续挖掘具备规模化、可拓展能力的副产氢或电解水制氢资源建设区域供氢中心或加氢母站等,加速实现区域氢气资源规模化、高效率、低成本、竞争性供给;加强下游消纳场景拓展和规模开发,通过与供氢企业绑定长期消纳量等手段,提高企业供氢积极性,减少氢气短缺现象可能性的产生;引导初步具备规模效应的地区建设加氢站氢气供需监控平台,提升氢气智能化调配与利用效率。站内制氢可作为重要补充,在氢气规模效应尚未形成的情况下保证站点正常示范运营。 提高氢高效运输水平 建议开展不同规模、资源条件、安全约束等的差异化场景设计和需求分析,探索实施管道、更高压力等级氢气长管拖车、液氢槽车、固态储运与有机液体储运氢车等技术与加氢站示范,发挥各技术优势,在示范中进一步提升产品水平,提升综合能效,降低单次运输成本,减少氢气泄放时间,为相关技术产品大规模应用做准备。 优化加氢站建营模式

建议以需求为导向,综合考虑本区域交通流量、场地条件,选取合适的加氢站建站模式和地点,充分利用撬装站灵活部署、循环利用,以及一体站资源统筹优势,加快建成一批具备成本竞争力的加氢站;统筹考虑储运成本和技术可行性,具备条件后加快在加油站与加气站基础上增添加氢设施建成一批综合能源站,大幅度降低加氢站建设与运营成本;推动加氢站建设与氢能产业发展相协同,逐步引导加氢站由单点运营、服务本地为主,向多点部署、多场景开发培育的建设运营升级。 |