|

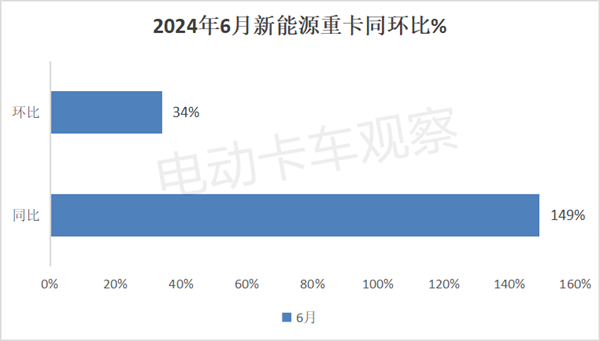

2024年上半年已过,我国新能源重卡交出了怎样的成绩单呢? 终端上牌数据显示,2024年6月新能源重卡销售6974辆(不含出口,下同),创下史上月度销量最高,同比去年6月的2801辆大涨1.49倍,环比5月的5196辆增长34%。可见,6月新能源重卡市场实现了同环比“双增长”。 2024年上半年新能源重卡累计销售2.77万辆(27714辆),同比增长1.4倍(141%),同比增幅比1-5月的139%扩大了近2个百分点,持续向好趋势明显。 下面本文就2024年6月及上半年新能源重卡市场的主要特点进行分析解读。 一、6月同比大涨1.49倍,环比增长34% 根据终端上牌数据,2024年6月新能源重卡销售6974辆,同比增长149%,环比增长34%。

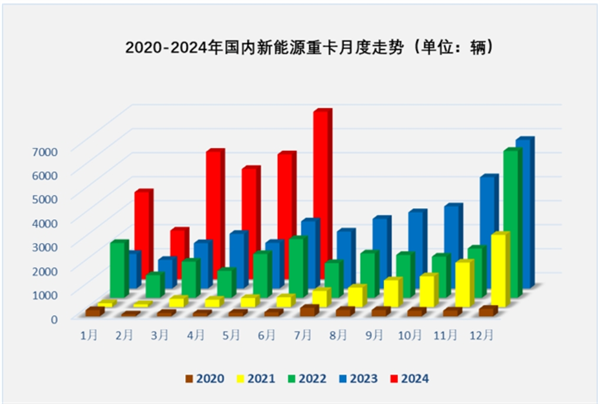

6月新能源重卡销量之所以能同比大涨1.49倍,主要是因为市场大环境相对去年同期有所改善,市场需求明显增多。去年6月市场受到新能源汽车购置补贴退出的影响较大,新能源重卡销量基数较低。 6月新能源重卡销量环比增长34%,主要是因为近期国家密集出台了各类支持新能源重卡发展政策,不少车企为了冲刺业绩,加大了对新能源重卡的集中上牌力度。另外,还有一个短期的刺激因素,那就是免征购置税目录整改保留车型和撤销车型在6月的集中上牌(今年5月份集中开票)。 二、6月及上半年销量均创下史上新高 近5年各月新能源重卡销量走势如下(数据来源:终端上牌信息):

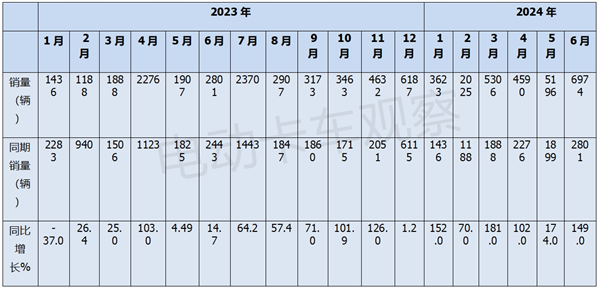

可见,2024年6月的新能源重卡销量(图中红色柱状)居近5年各月销量最高,由于2020年之前各月的新能源重卡销量很少(几乎可以忽略不计),因此可以断定,今年6月销量居新能源重卡史上月度销量第一。 同时,2024年上半年各月的新能源重卡销量均创下近5年对应的同期新高,上半年新能源重卡累计销量也是近5年上半年累计销量最高的。由于2020年之前各月新能源重卡几乎没有销量(或者很少),因此完全可以认为,今年上半年新能源重卡累计销量创下史上同期新高! 总之,不管是今年6月还是上半年,新能源重卡销量均刷新了史上记录。 据电卡观察分析除了上文已经提及的三个方面的利好因素外,还有就是前几年同期分别受疫情及新能源汽车补贴退出的影响,新能源重卡需求受到遏制,给今年6月新能源重卡创史上月度销量新高客观上奠定了基础。另外,6月新能源重卡推广应用区域明显扩大,给新能源重卡销量创史上新高提供了支持。 终端数据显示,今年1-6月实现挂牌上路的新能源重卡城市有288个,比今年1-5月的265座城市多出23个。 三、演绎了史上空前的“17连涨”,上半年有5个月涨幅超100% 根据终端上牌数据,2023年1月-2024年6月新能源重卡销量及同比统计如下:

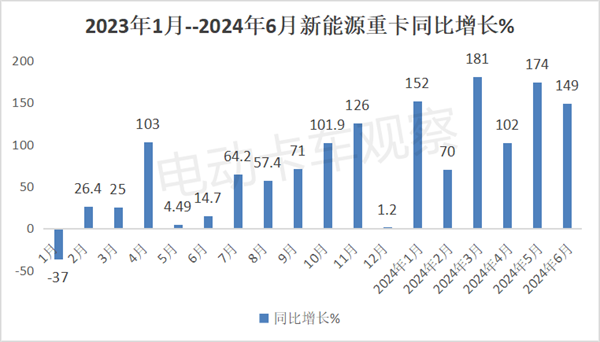

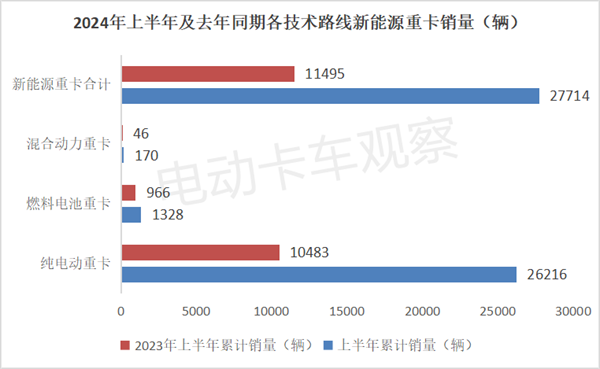

上图表显示,从2023年2月到2024年6月,新能源重卡销量同比演绎了“17连涨”,这种现象在新能源重卡市场乃至重卡行业发展史上都是空前的。 值得一提的是,在这“17连涨中”,共有7个月涨幅超过了100%,其中有5个月发生在今年上半年(2月由于春节原因,同比增幅低于100%)。 换言之,在今年上半年6个月的新能源重卡市场走势中,有5个月同比翻倍增长,说明了新能源重卡市场是何等的火爆! 四、上半年纯电动霸主地位更加凸显 根据终端上牌数据,2024年上半年及去年同期各技术路线新能源重卡累计销量如下:

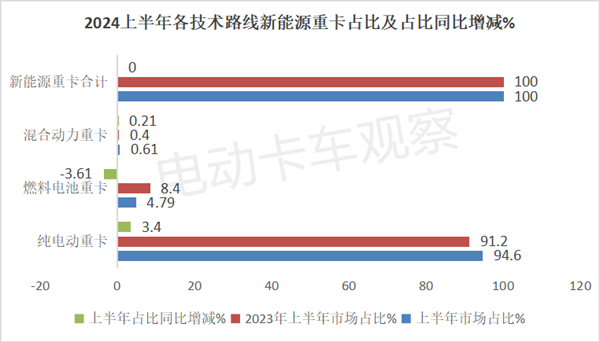

根据终端上牌数据,2024上半年各技术路线新能源重卡占比及占比同比增减情况如下:

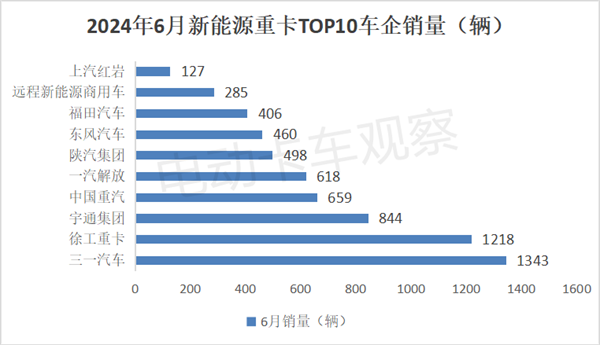

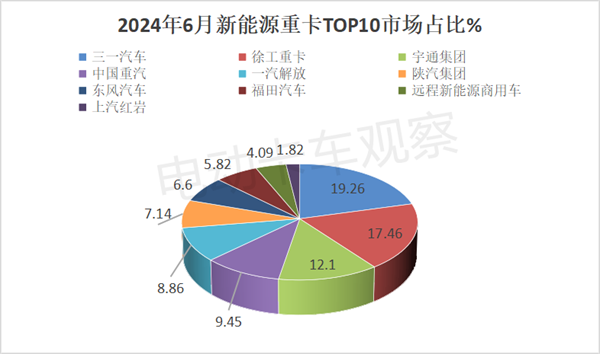

从上两个图可知,2024年上半年新能源重卡各技术路线车型销量、占比及占比同比呈现以下特点: 纯电动重卡(含充电和换电车型)累计销售26216辆,占新能源重卡大盘94.6%的市场份额,居于霸主地位,且占比同比增加3.4个百分点,是占比同比增加最多的细分车型。 说明目前纯电动重卡的霸主地位更加凸显。据电卡观察分析主要是由于纯电动技术较成熟,加之近期大电量电动重卡新品不断上市,减少了用户300公里运距内电动重卡充电的频次,提高了电动重卡的运营效率。电池价格不断下降,也降低了终端用户购买电动重卡的资金压力。 燃料电池重卡累计销售1328辆,占新能源重卡大盘4.79%的市场份额,居于第二,且占比同比减少3.61个百分点,是占比同比减少最多的细分车型。主要原因还是当前燃料电池推广成本太高及基础设施不完善等导致的。 混动重卡累计销售170辆,占新能源重卡大盘0.61%的市场份额,居于第三,且占比同比增加0.21个百分点,是占比同比增加第二多的细分车型,但由于基数太小,说明不了什么实质性的问题。 五、6月销量三一夺冠,徐工、宇通分别居第二、第三 根据终端上牌数据,2024年6月新能源重卡销量TOP10排行如下:

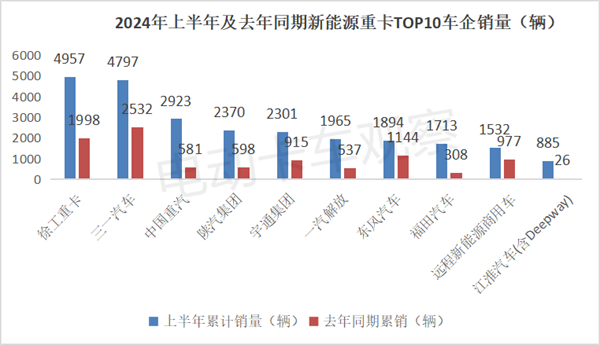

可见,在2024年6月新能源重卡市场竞争格局中,三一、徐工、宇通居前三,销量分别为1343辆、1218辆和844辆,市场占比分别为19.26%、17.46%和12.1%。 六、上半年累销徐工、三一领跑;TOP10市场份额同比7增3减,重汽份额同比增加最多 根据终端上牌数据,2024年上半年及去年同期新能源重卡TOP10企业累计销量统计如下:

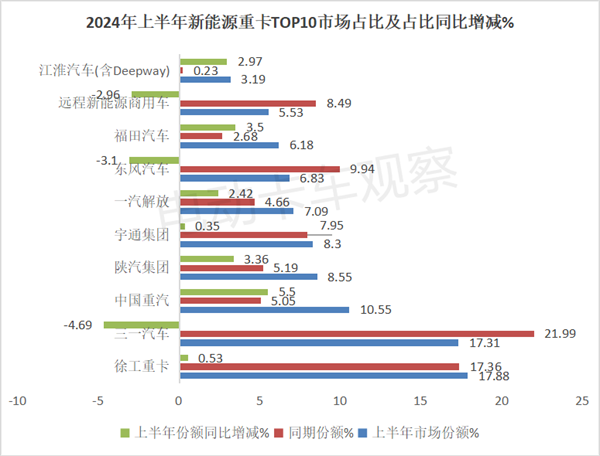

根据终端上牌数据,2024年上半年及去年同期新能源重卡TOP10企业市场占比及占比同比增减情况如下:

根据上面两图可知,在2024上半年累计销量中: 徐工、三一领跑,其销量分别为4957辆和4797辆,也是上半年累计销量接近5000辆的唯二车企,市场占比分别为17.88%和17.31%,市场占比同比分别增加0.53个百分点和-4.69个百分点。 中国重汽居第三,累计销售2923辆,市场占比10.55%,且占比同比增加5.5个百分点,是TOP10中占比同比增加最多的企业。 TOP10市场份额同比7增3减,重汽份额增加最多,三一份额减少最多。可见新能源重卡头部企业竞争激烈,市场份额此消彼长。

总之,今年6月及上半年新能源重卡市场表现十分抢眼。随着“双碳”战略的持续推进及各类支持新能源重卡发展政策的进一步落地,接下来7月及下半年,新能源重卡市场将如何演绎?请继续关注电卡观察的后续分析! |