|

作为乘商两用的皮卡车型,在我国一直被划分为货车行业,并列为轻卡系列来管理。以前不少城市限行,但随着近年政策的逐步放宽,皮卡市场变得逐渐活跃起来。但在目前房地产低迷的大背景下,皮卡市场却受到了一定的影响。

那么在刚结束的2023年前三季度,皮卡市场交出了怎样的成绩单?

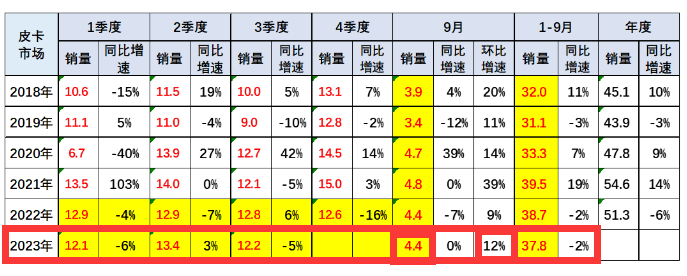

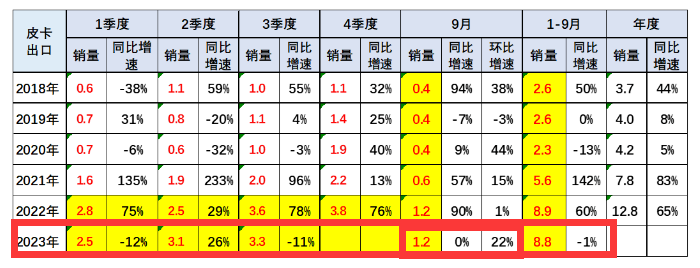

根据中国乘联会数据,2023年9月我国皮卡销售4.4万辆(开票数据),环比增长12%,同比下降0.4%;2023年前三季度皮卡累计销售37.8万辆(开票数据),累计同比比下降2%(见下截图1),跑输今年前三季度的轻卡市场(10.41%),领跌2023年前三季度货车市场大盘,可以说暂时“遇冷”。

那么2023年前三季度皮卡市场有哪些主要特点?现汽车总站网予以扼要分析。

截图1,2023年9月及1-9月皮卡销量、同比

一、远跑输轻卡,成为遏制轻卡市场增长的主力

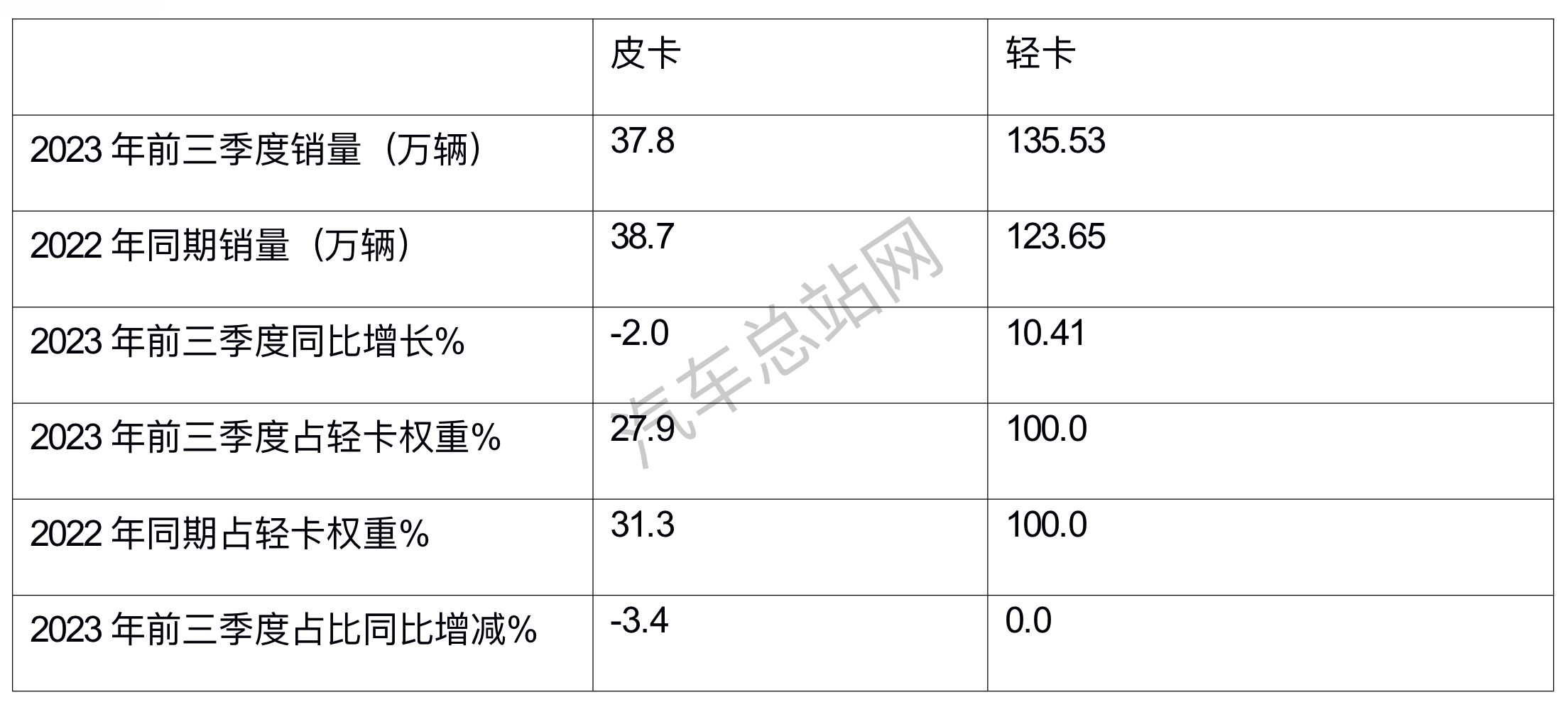

由于皮卡被统计在轻卡系列,根据中汽协及乘联会数据,2023年前三季度皮卡、轻卡销量同比及皮卡占据轻卡权重比较:

表1:

上表显示,2023年前三季度皮卡累计销量37.8万辆,同比增长-2%,跑输轻卡大盘10.41%的增速近12.4个百分点,占据轻卡大盘的权重为27.9%,比2022年同期的31.3%减少了3.4个百分点。因此完全可以认为,皮卡销量的下降是遏制2023年前三季度轻卡市场增长(10.41%)的中坚力量。

二、领跌货车大盘

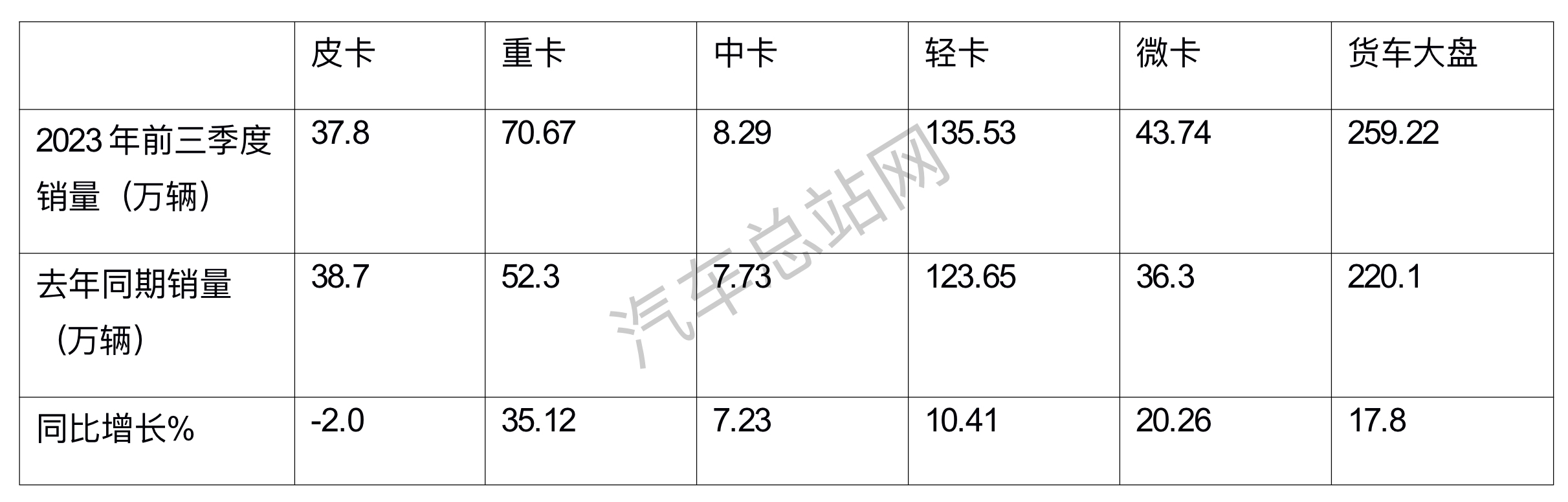

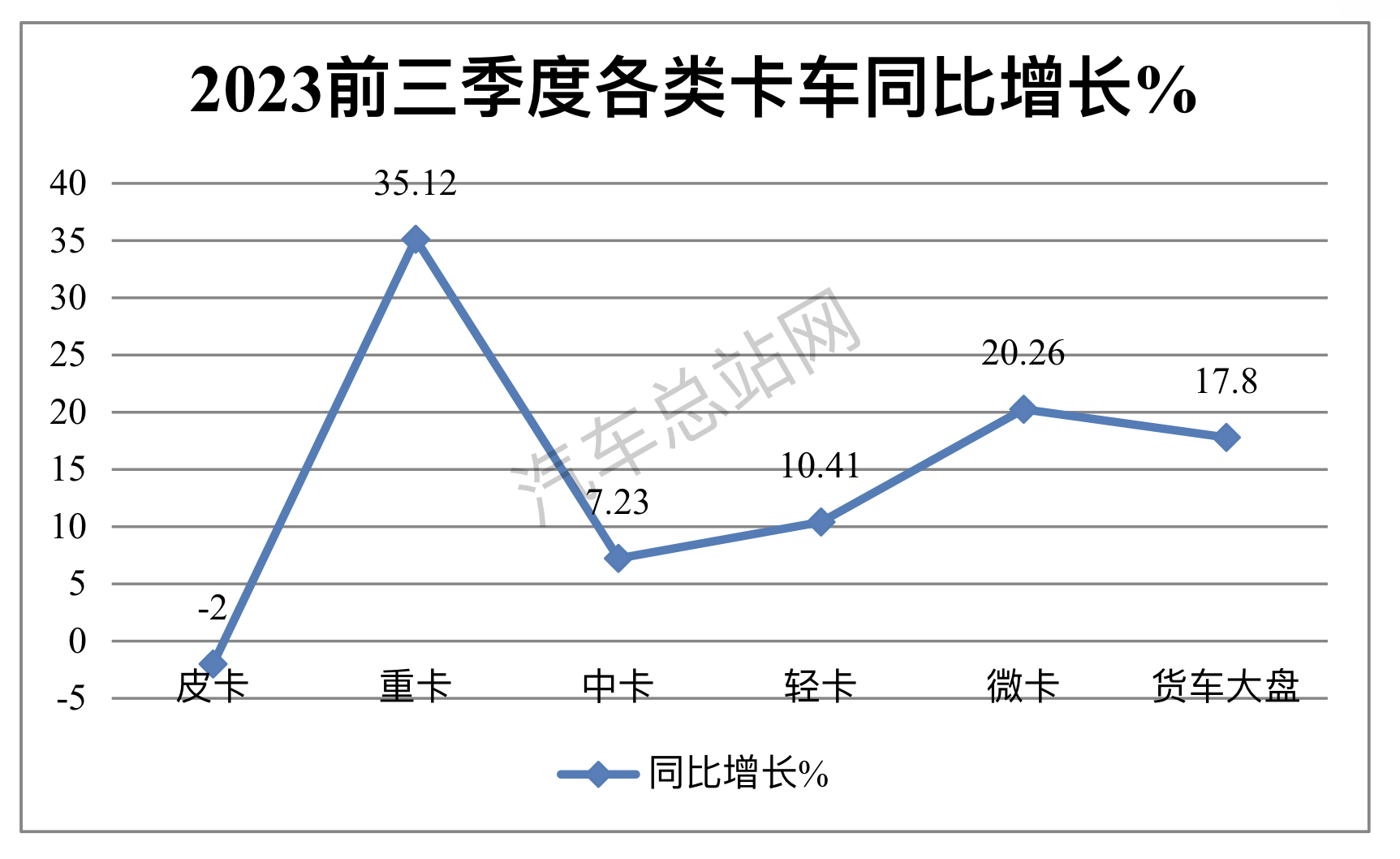

表2,根据中汽协及乘联会数据(开票数据),2023年前三季度皮卡与货车各细分市场销量及同比:

上图表可见,2023年前三季度皮卡同比增长-2%,是货车各细分市场中增速最低的车型(也就是货车市场中同比唯一下降的细分车型),领跌2023年前三季度货车大盘。在2023年前三季度货车市场一直持续增长的背景下,皮卡市场却下降2%,说明皮卡市场目前仍然处于比较“差劲”的状态。、

皮卡市场“跑输轻卡、领跌货车市场”,说明暂时“遇冷”。

据汽车总站网分析主要原因有:

一是前年及去年前三季度受各地政策刺激导致销量基数较大(销量分别为39.5万辆和38.7万辆,分别居近年同期第一和第二),一定程度上透支了今年前三季度皮卡市场的部分需求;加之今年1-9月由于房地产市场低迷,对皮卡的需求暂时减少;

二是今年前三季度皮卡出口市场由之前的大幅度增长变为小幅度下降(乘联会数据显示,2023年前三季度我国皮卡出口8.8万辆,同比下降1%,而去年同期皮卡出口8.9万辆。同比增长60%,见截图2),因此未能给皮卡整体市场提供强有力的支持。

三是去年同期皮卡销量基数居近年同期最高,一定程度上给今年前三季度皮卡销量的增长带来压力。

四是去年同期货车中的其他细分市场受疫情影响较大导致销量基数均较低,因此今年前三季度同比增长相对皮卡市场更容易。

截图2,2023年前三季度我国皮卡出口数量及同比

三、自动挡皮卡占比一路狂飙

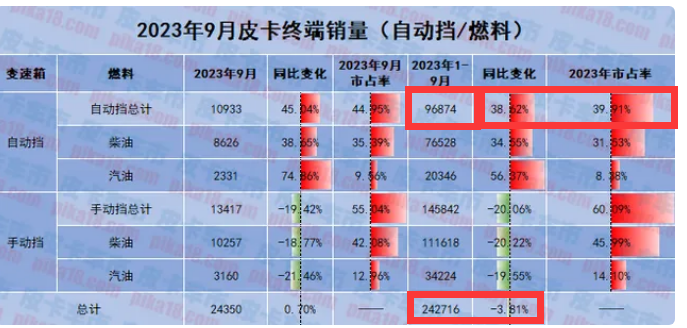

截图3,2023年1-9月自动挡皮卡终端销量及同比

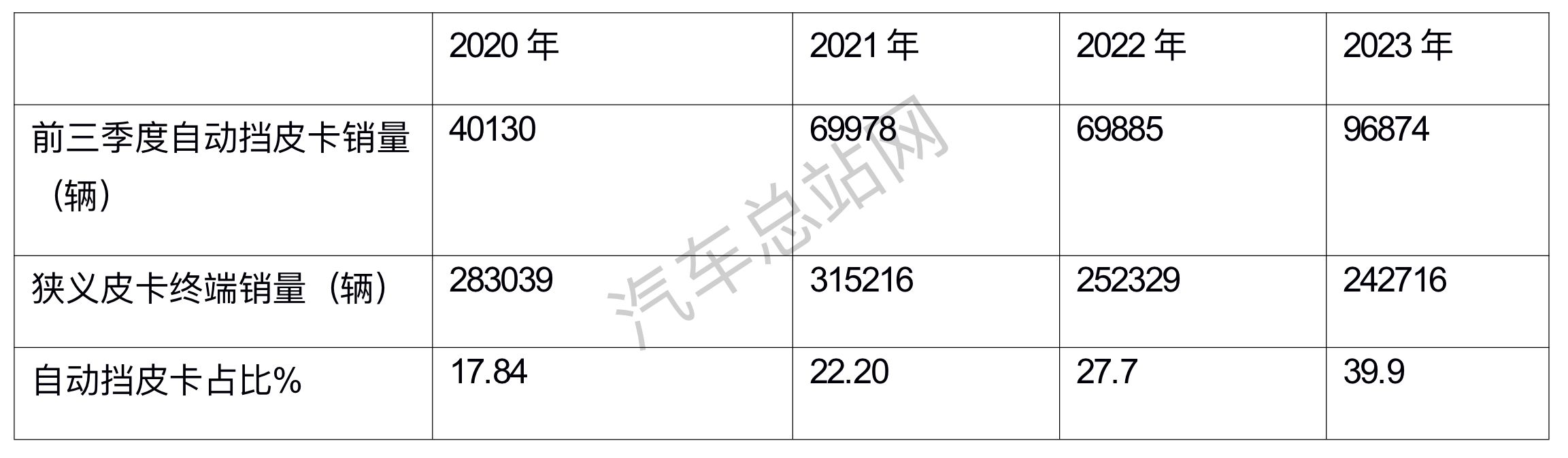

表3,根据终端上牌及截图3数据,2023年前三季度自动挡皮卡销量及占比与近年同期比较:

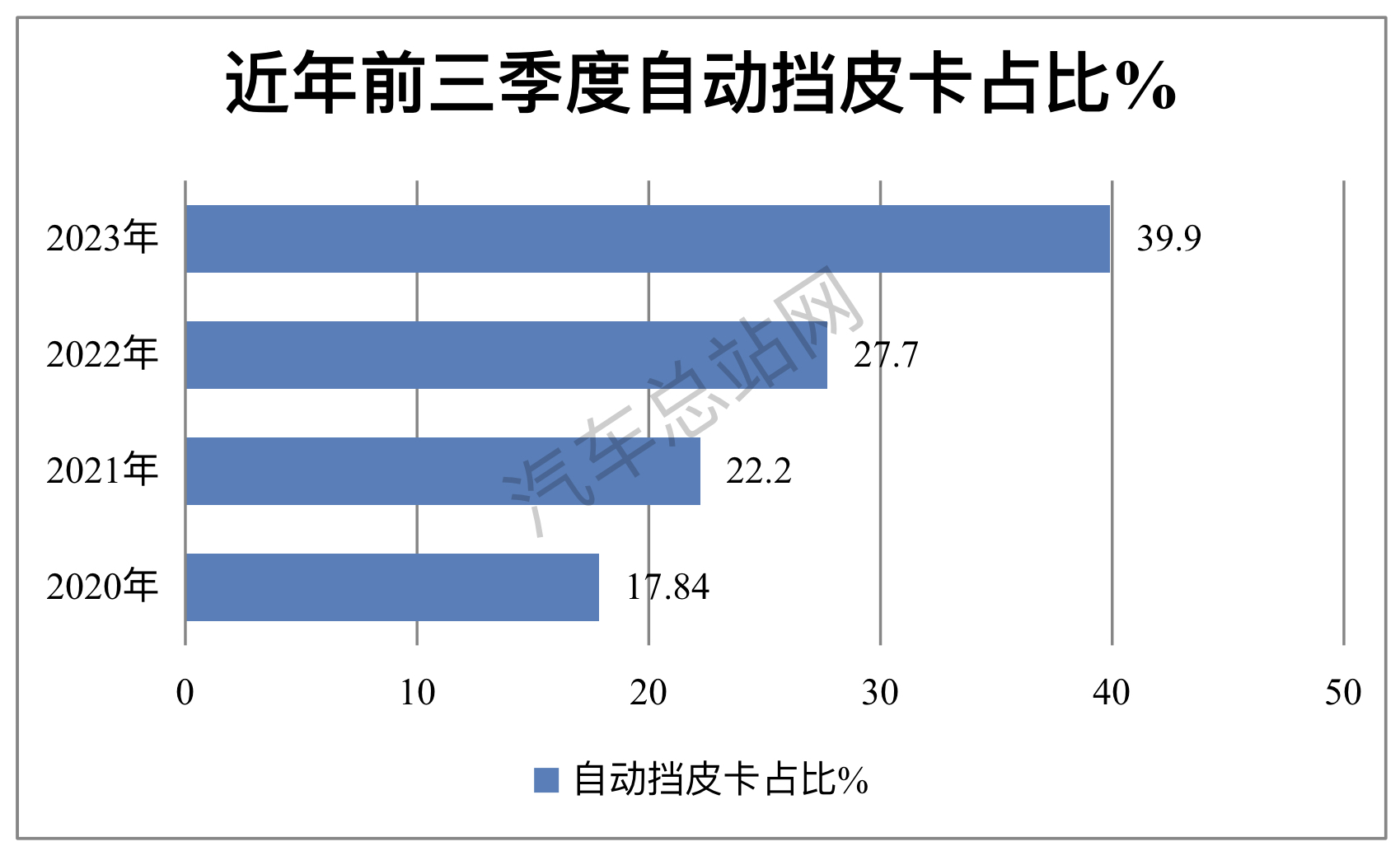

上图表显示,2023年前三季度自动挡皮卡销量占据皮卡终端整体市场的比例为39.9%,比去年同期的27.7%提高了近12.2个百分点,比前年同期的22.2%提高了17.7个百分点,比大前年同期的17.84%提高了22.06个百分点,说明今年前三季度自动挡皮卡占比比近年同期有明显提高,可见近年前三季度自动挡皮卡占比呈现“一路狂飙”之态势,今年前三季度占比创近年同期新高。

据汽车总站网分析主要原因有:

一是年轻的皮卡消费者越来越多。而年轻人对皮卡的舒适性和安全性要求越来越高。

二是不断受全球皮卡文化的影响,助推了我国家用化自动挡皮卡的快速发展。

三主流厂家不断推出自动挡皮卡车型,一定程度起到了引导更多客户购买自动挡皮卡的作用。

总之,近年自动挡皮卡占比的不断提升,反映了我国消费者对皮卡的舒适性、安全性等方面的需求越来越多,也反映出我国未来皮卡的发展趋势。

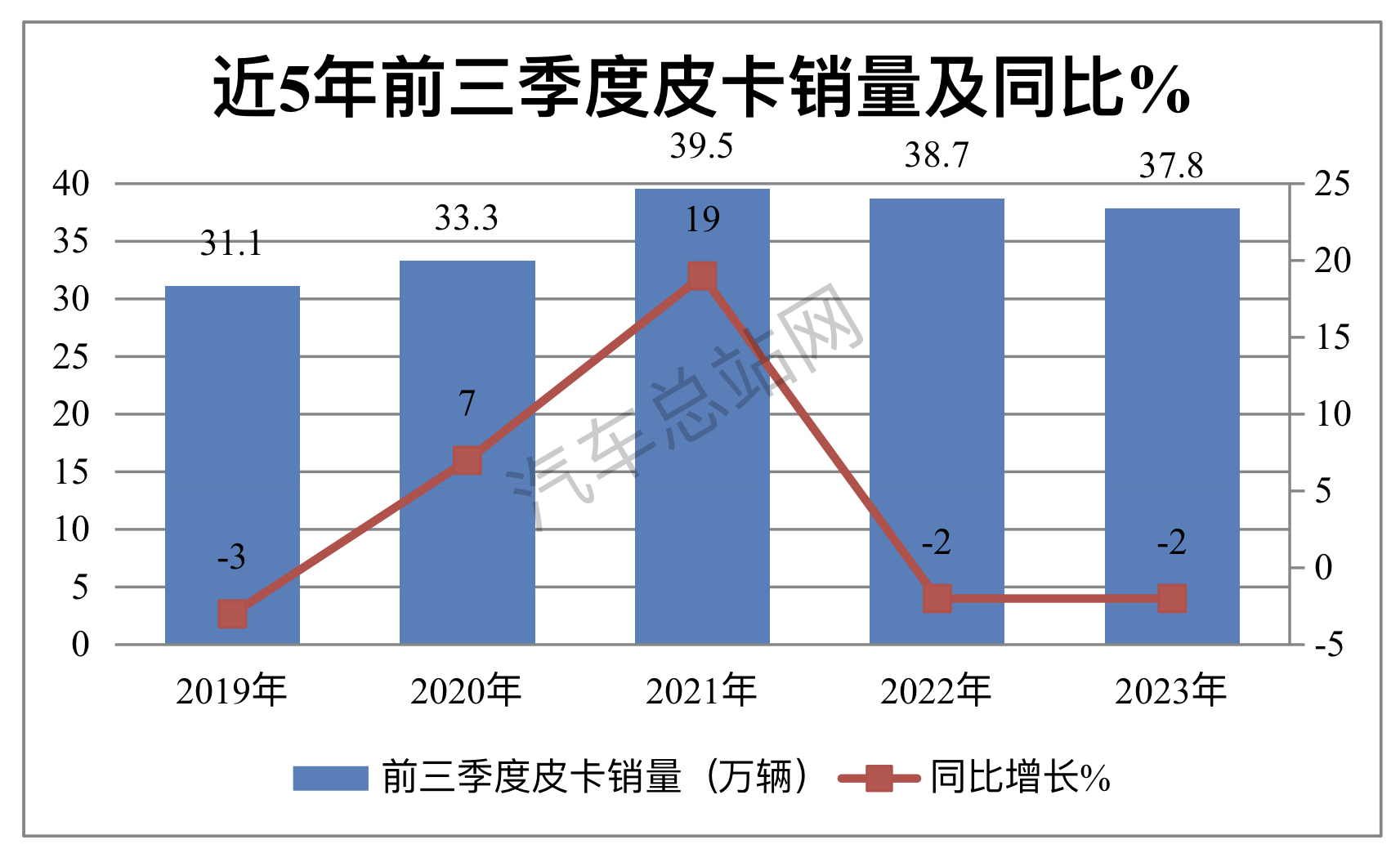

四、销量居近5年同期第三,居于中等水平

根据乘联会数据(开票数据),近5年前三季度皮卡销量及同比增长:

上图表可见,2023年前三季度皮卡累计销量37.8万辆,居于近5年同期第三高,处于中等水平。具体原因上文已经简析。

五、长城汽车一家独大;江淮居第二;江铃居第三;TOP10同比3增7降,福田领涨

表5,根据乘联会数据(开票速降),2022年前三季度皮卡TOP10销量排行:

上表可见,在2023年前三季度,皮卡TOP10销量中呈现以下特点:

1、长城汽车累计销量为152674辆,也是唯一销量超过10万辆层级的企业,是第2名销量的近4倍,同比增长6.5%,跑赢皮卡大盘,市场占比40.4%,以绝对优势碾压群雄位居龙头老大;

2、江淮汽车累计销量41643辆,同比增长12.1%,跑赢皮卡大盘,市场占比11.02%,居于第二;

3、江铃皮卡累计销量38596辆,同比下降21.1%,跑输皮卡大盘,市场占比10.2%,居于第三;

4、上汽大通累计销量38026辆,同比下降13.8%,跑输皮卡大盘,市场占比10.06%,居于第四;

5、郑州日产累计销量26530辆,同比下降8.8%,跑输皮卡大盘,市场占比7.02%,居于第五;

6、江西五十铃累计销售21080辆,同比下降16.3%,跑输皮卡大盘,市场占比5.57%,居第六;

7、第七名—第十名企业销量均在2万辆以下,市场占比均小于5%。

8、2023年前三季度TOP10中销量同比3增7降,其中北汽福田领涨(37%),同比降幅最大的是上汽通用五菱。

总体看,2023年前三季度皮卡累计销量为37.8万辆,同比下降2%。

六、内蒙、四川、云南居前三

根据终端上牌数据,2023年前三季度皮卡终端实际销量为242716辆(不含出口,含电动皮卡及N2类皮卡、专用车皮卡,下同),同比下降3.8%。从全国区域市场流向看,有7个区域市场销量超10000辆,其中新疆、四川、内蒙居前三。

表6,根据终端上牌信息,2023年前三季度全国皮卡实销TOP10区域销量、同比及市场份额统计如下:

上表显示,今年前三季度皮卡区域流向中,有新疆、四川、内蒙、云南、山东、河北、广东7个区域累计销量超过10000辆,其中新疆、四川、内蒙居前三。TOP10同比2增8降,其中增幅最高的是新疆、降幅最大的是广东。

总之,今年前三季度皮卡市场特点不少,其中最为明显的特点就是上述6个。

随着国家经济的逐渐回暖,后期皮卡市场有望恢复到增长的轨道上来!

|