|

2023年三季度已结束。回顾前三季度的大中型客车市场,整体回暖明显。特别是在旅游客运市场强势复苏的带动下,大中型客车市场呈现快速增长状态,市场需求持续得到释放,尤其是“两通三龙”等头部企业的传统动力大中型客车市场均享受到了旅游客运行业爆发带来的“红利”,其销量成绩单一路飘红。

而大中型新能源客车市场,由于受到新能源汽车购置补贴取消及需求动力不足等众多不利因素的影响,2023年前三季度则一路走低、并陷入“至暗时刻”,与传统动力的大中型客车市场相比,呈现了“冰火两重天“的景象。

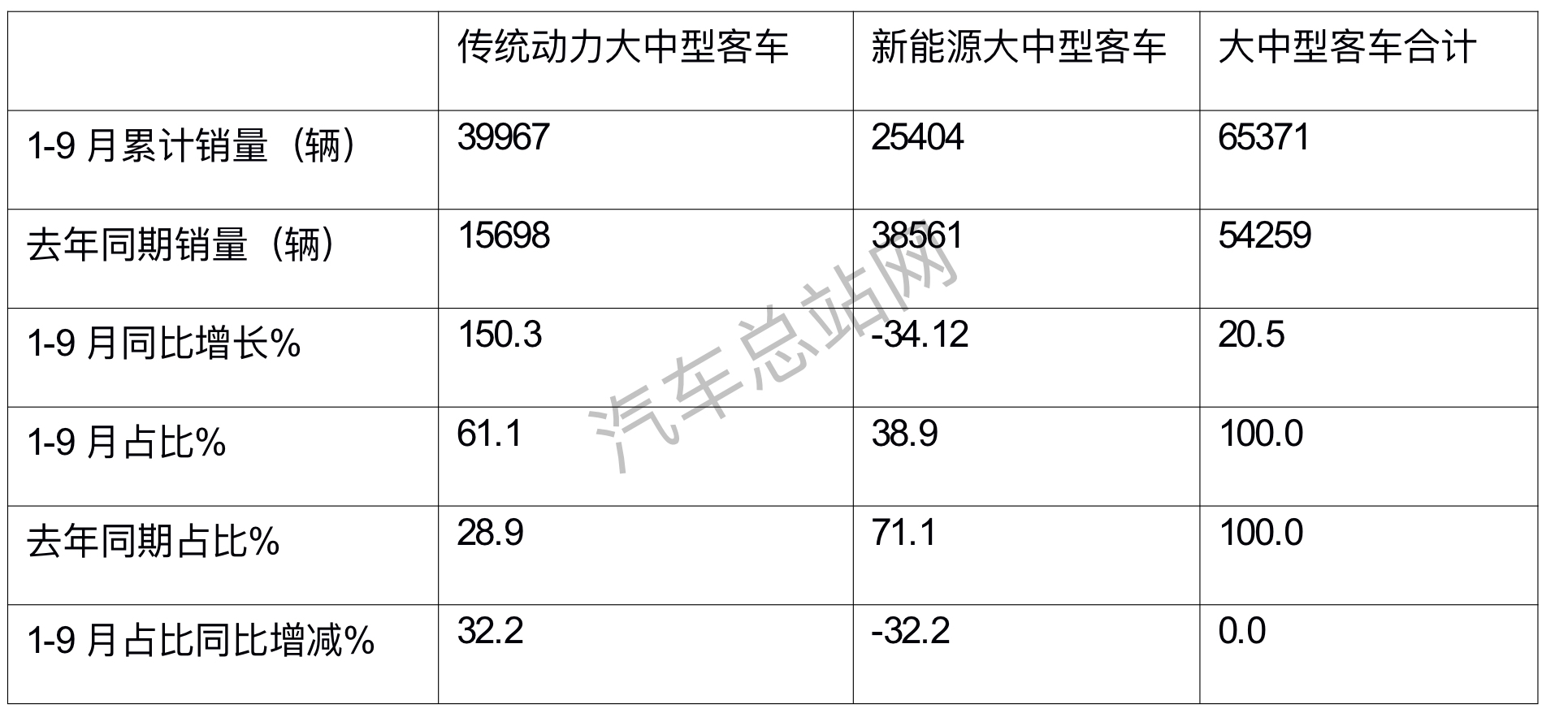

根据中国客车统计信息网数据:2023年前三季度大中型客车累计销售65371辆(含6米以上,下同),同比增长20.5%。其中:

——传统动力的大中型客车2023年前三季度累计销售39967辆,比去年同期的15698辆大涨150.3%;

——大中型新能源客车2023年前三季累计销售25404辆(含6米以上,下同),比去年同期的38561下降34.12%;

那么,2023年前三季度大中型客车市场有哪些比较突出的特征?现汽车总站网进行简要总结分析。

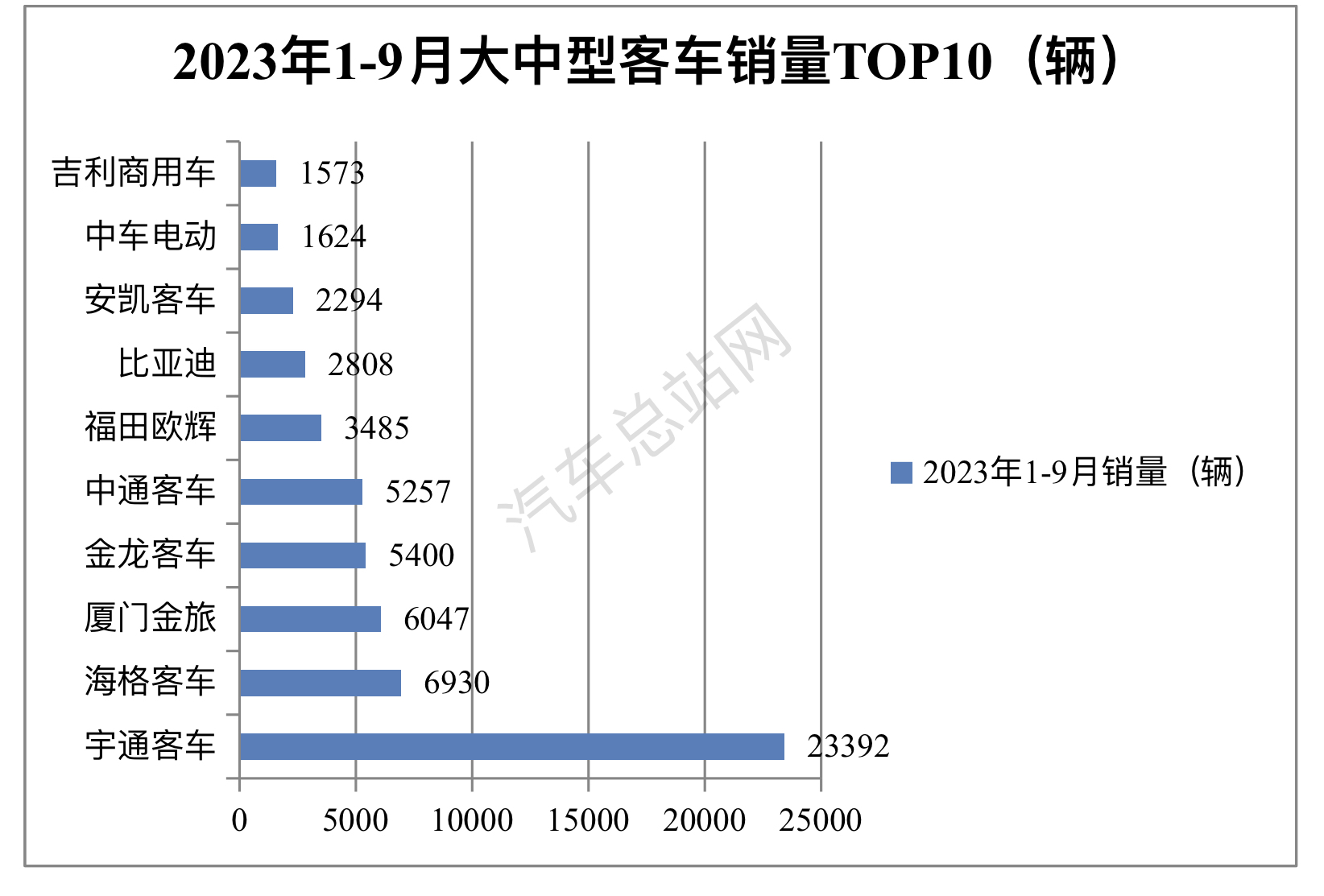

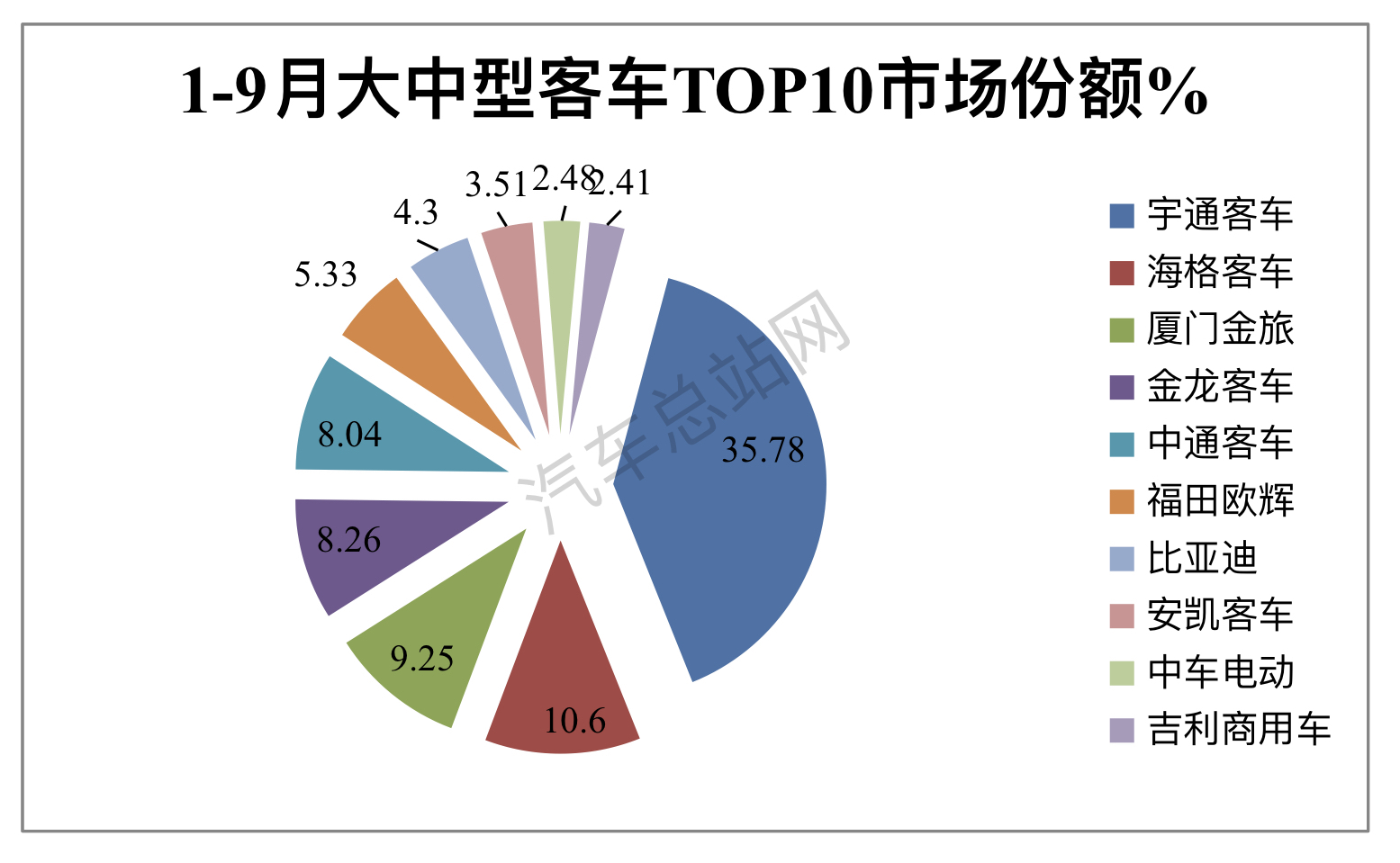

一、在大中型客车整体市场中,“三龙两通”包揽前五,宇通客车强势夺冠

根据中国客车统计信息网数据,2023年前三季度累计销售大中型客车65371辆,同比增长20.5%。从车企表现来看:“三龙两通“包揽前五,宇通客车独占超三分之一份额强势夺冠。

2023年前三季度大中型客车整体市场销量top10如下图:

上图显示,在2023年前三季度大中型客车市场竞争格局中:

——宇通客车累计销售23392辆,是行业唯一销量超越2万辆的车企,是第二名销量的近3.4倍,市场占比超三分之一(35.78%),强势夺冠;

——海格客车(苏州金龙)累计销售6930辆,居第二,市场占比10.60%;

——厦门金旅累计销售6047辆,居第三,市场占比9.25%;

——厦门金龙累计销售5400辆,居第四,市场占比8.26%;

——中通客车累计销售5257辆,居第五,市场占比8.04%;

——其余车企累计销量均在3500辆以下,市场占比均小于5.5%。

可见,在今年前三季度大中型客车整体市场中,“三龙两通“包揽前五,宇通客车强势夺冠

二、 传统动力大中型客车“风头最盛“,成最大赢家

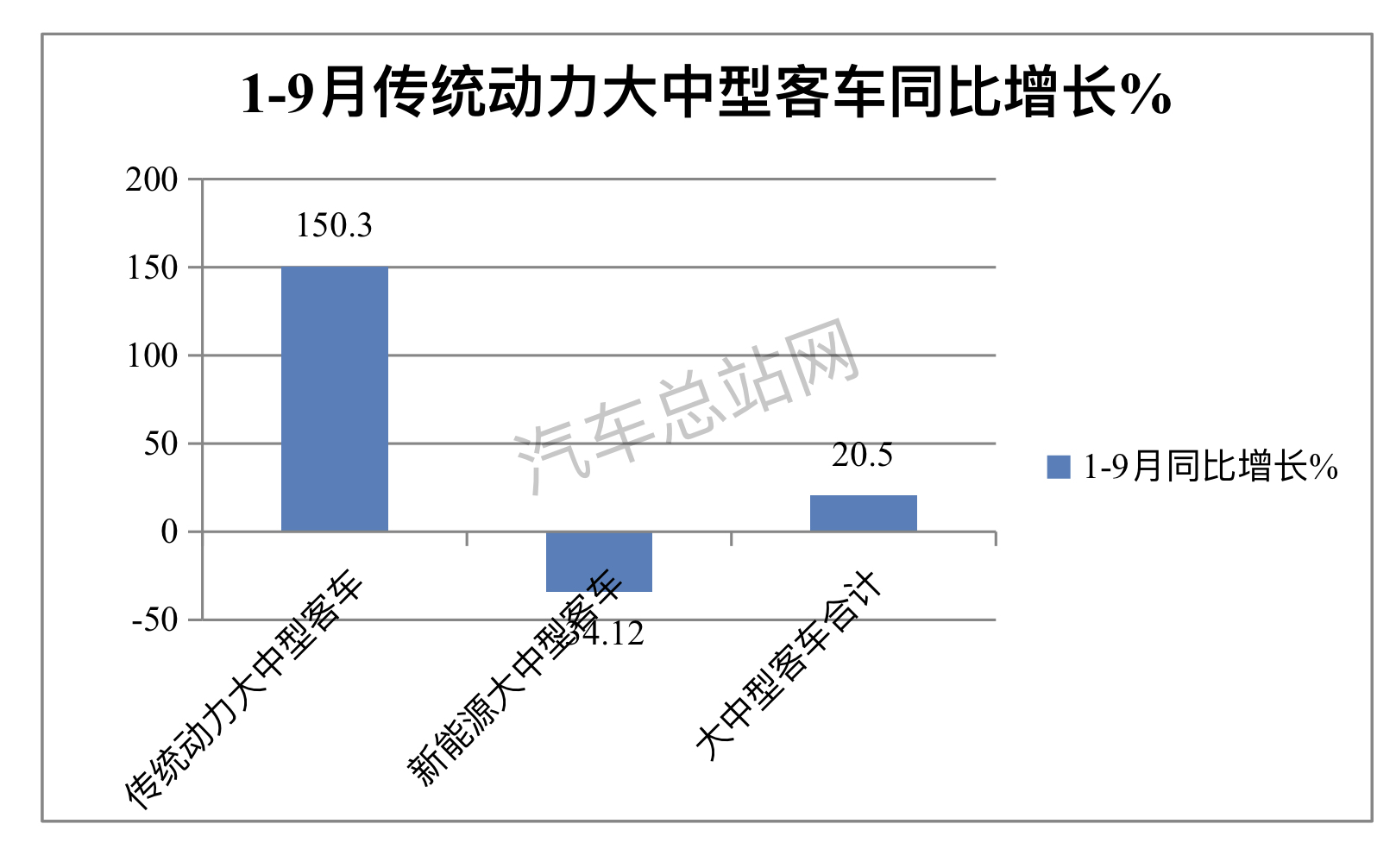

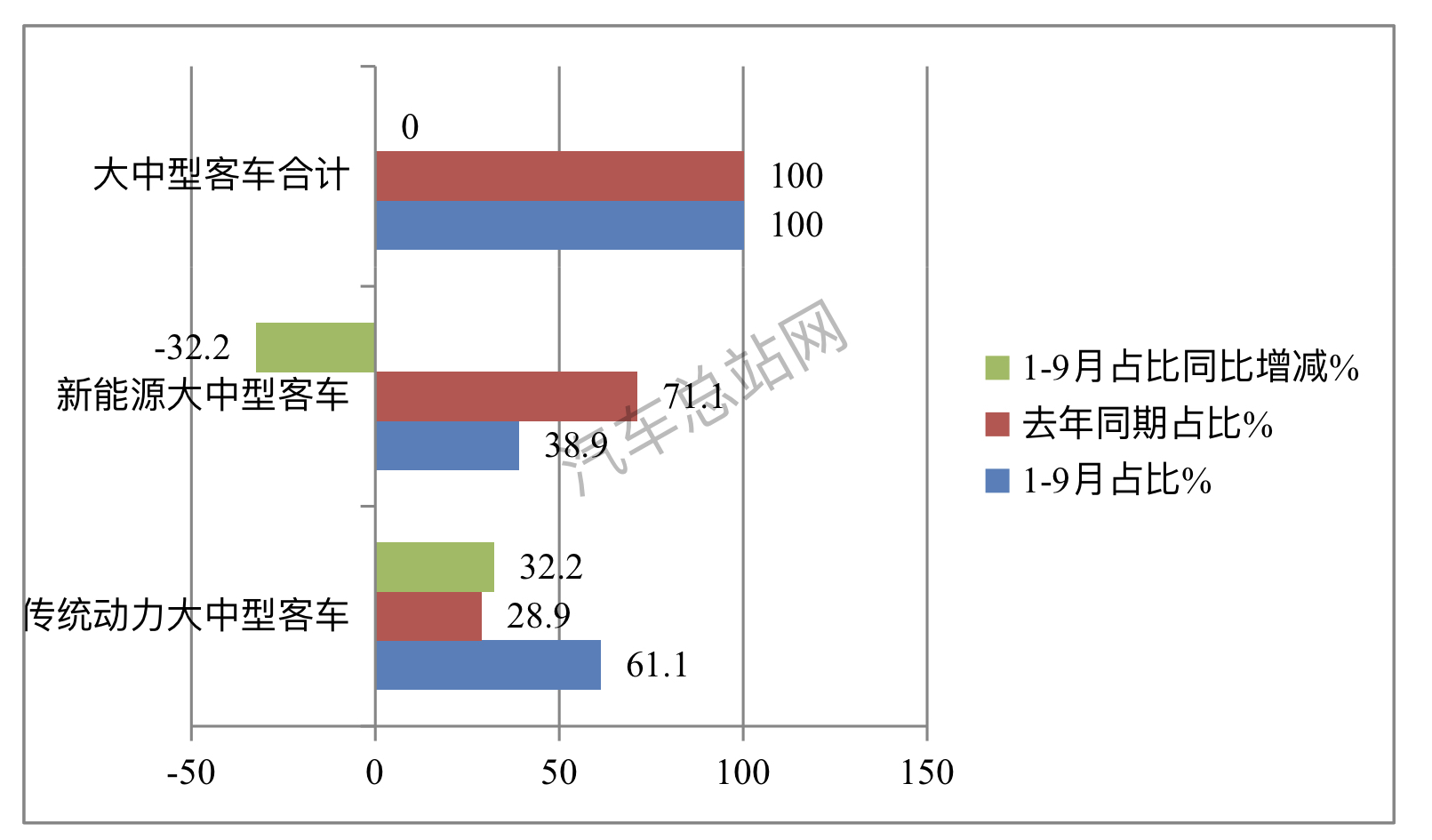

根据中国客车统计信息网统计数据,2023年前三季度大中型客车累计销售65371辆,同比增长20.5%,按传统动力和新能源划分,其销量及同比、占比及占比同比增减统计如下:

表1:

上图表显示,在2023年前三季度的大中型客车市场中:

1、从同比增速看:

——传统动力的大中型客车累计同比大涨150.3%,跑赢并领涨大中型客车大盘129.8个百分点;

——新能源大中型客车同比则下降34.12%,跑输大中型客车大盘54.62个百分点。两者相比可谓“冰火两重天”。

2、从占比及占比同比增减看:

——传统动力的大中型客车占据大中型客车整体市场超6成(61.1%)的市场份额,居于大中型客车市场的主体地位,且占比同比增加了32.2个百分点,是“风头最劲“的细分市场;

——新能源大中型客车占据大中型客车整体市场的份额只有38.9%,居于次要地位,且占比同比减少32.2个百分点,萎缩趋势非常明显。

总之,在今年前三季度的大中型客车市场中,传统动力成为大中型客车市场的最大赢家,而新能源客车则明显呈现颓势。

据汽车总站网分析主要原因有以下几个方面:

一是疫情消除后,旅游市场火爆,带动大中型旅游客车市场大涨。

由于今年是之前三年疫情完全消除后的第一个年份,长期积压的旅游市场开始集中释放,甚至呈现“井喷“现象。这在今年清明、五一、及”十一“小长假中均得到验证。

官方数据显示:

——2023年清明节假期(4月5日),全国国内旅游出游2376.64万人次,较去年清明节当日增长22.7%;预计实现国内旅游收入65.20亿元,较去年清明节当日增长29.1%。清明节假日期间,全国共有14952家A级旅游景区,其中正常开放12635家,占A级景区总数的84.5%。

——2023年“五一”假期5天,全国国内旅游出游合计2.74亿人次,同比增长70.83%,按可比口径恢复至2019年同期的119.09%;实现国内旅游收入1480.56亿元,同比增长128.90%,按可比口径恢复至2019年同期的100.66%。

——2023年的中秋节、国庆节假期8天,国内旅游出游人数8.26亿人次,按可比口径同比增长71.3%,按可比口径较2019年增长4.1%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%,按可比口径较2019年增长1.5%。

上述数据充分反映了今年以来我国旅游市场的火爆。旅游市场的大涨必然带动今年前三季度大中型旅游客车市场的大增,而大中型旅游客车市场中绝大部分是靠传统动力的车型来承载。

二是车企将盈利能力强的传统动力产品作为重点来推广销售。

自今年新能源汽车购置补贴取消后,不少客车企业积极主动调节产品结构,把盈利能力较强的传统动力大中型客车客车产品放在企业经营的主要地位,并尽力对其进行营销推广,一定程度上推动了今年前三季度传统动力的大中型客车市场的增长。

三是去年同期受疫情影响大中型传统动力客车销量基数较低,给今年前三季度大中型传统动力客车同比大涨提供了支持。

四是终端客户对新能源客车的需求明显萎缩。

因今年购置补贴的取消,对客户来讲性新能源客车性价比与之前相比下降明显,同时部分客户由于前几年对新能源客车的集中采购而提前透支了今年的市场需求,导致其今年对新能源客车需求的大幅度减少。

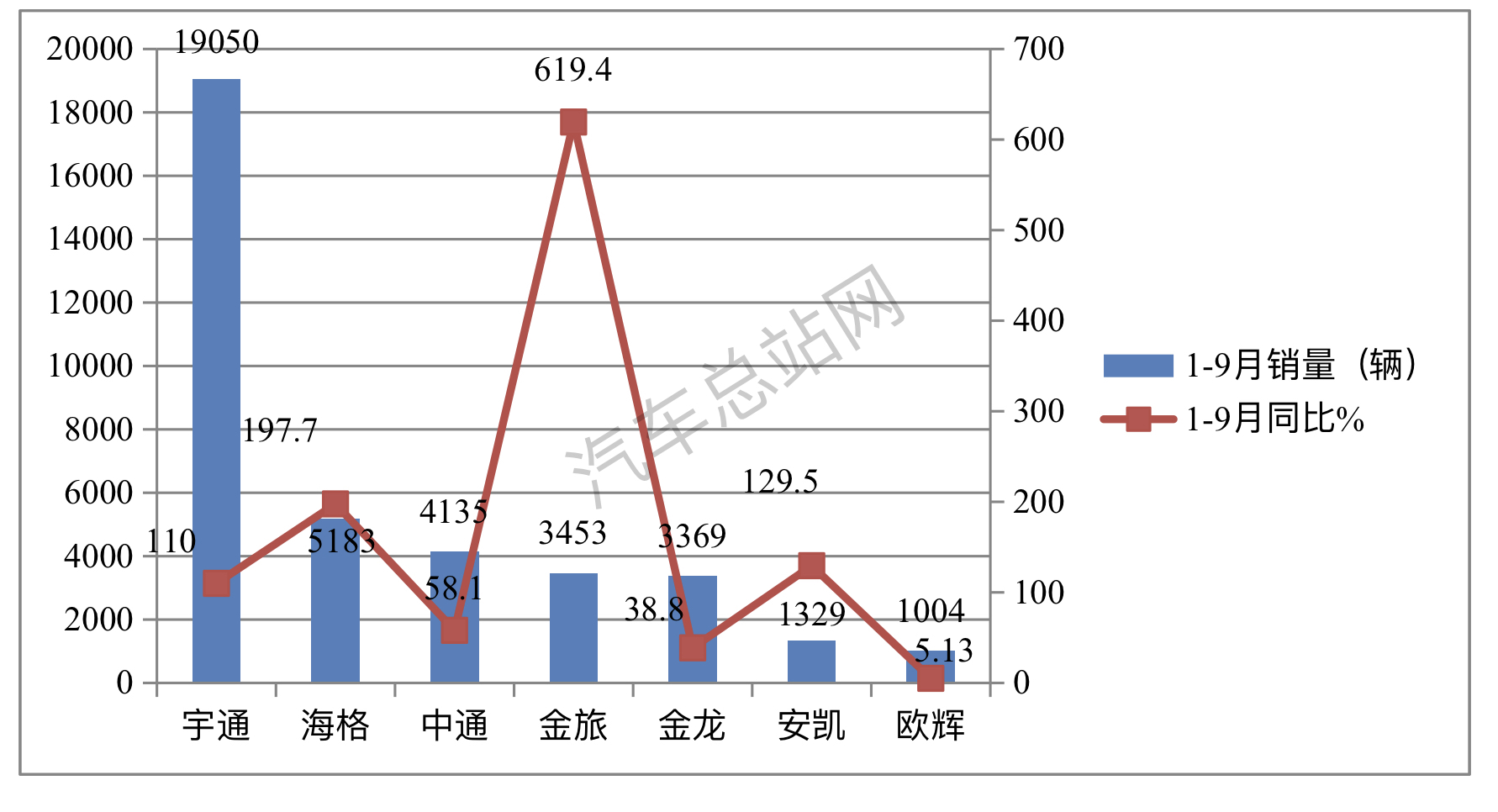

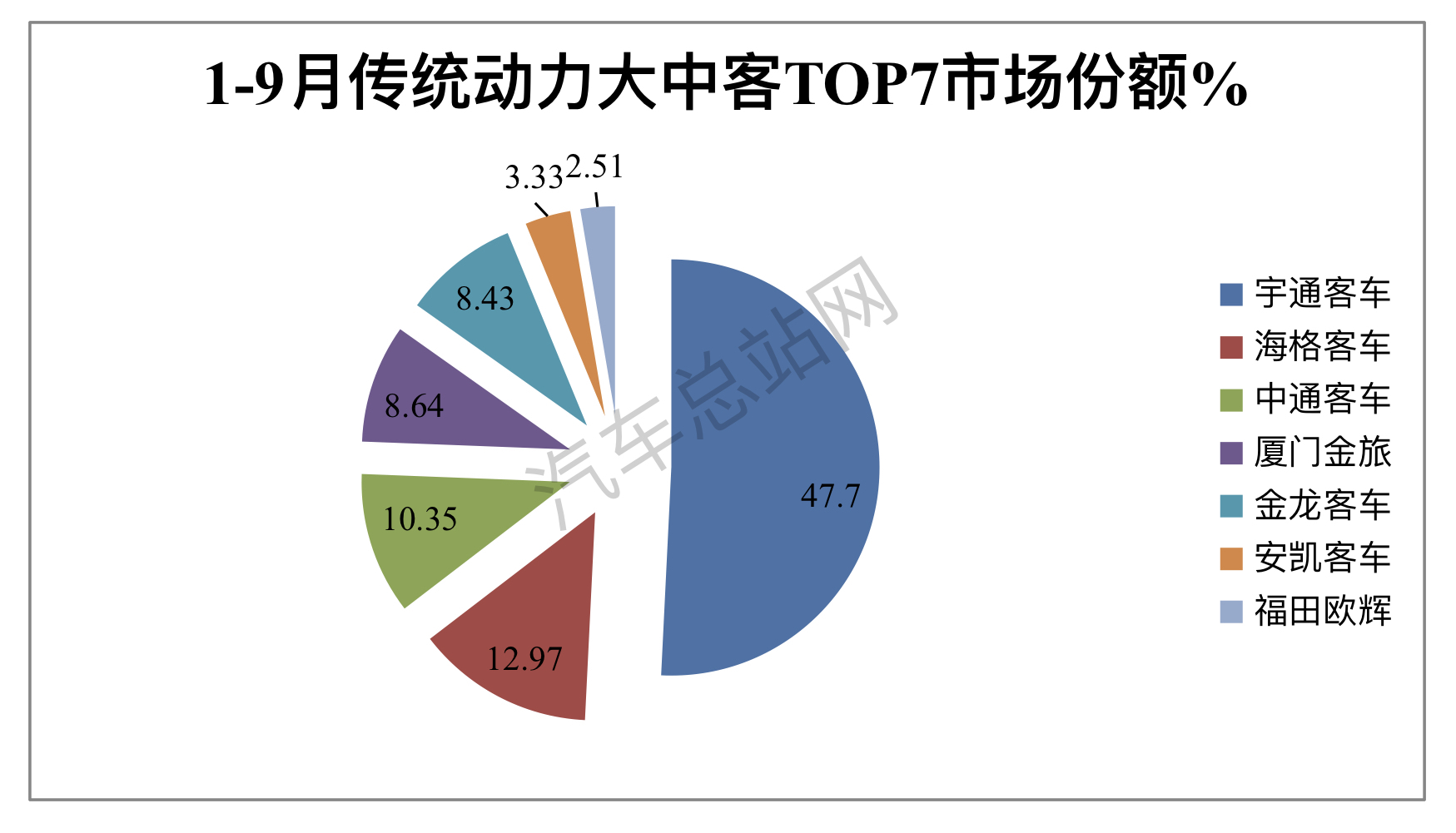

三、传统动力大中型客车市场中,“两通三龙“包揽前五、宇通占据5成份额,独霸市场的实力更加凸显;主流企业销量同比均增长

根据中国客车统计信息网数据,2023年前三季度传统动力大中型客车累计销售39967辆,同比大涨150.3%。从车企表现来看:“三龙两通“包揽前五,宇通客车独占超三分之一份额,独占鳌头,主流车企同比均呈现增长。

2023年前三季度传统动力大中型客车市场top7销量 (只统计累计销量1000辆以上客车企业)及同比、市场占比如下图:

上图显示,在2023年前三季度传统动力东风大中型客车市场竞争格局中:

——宇通客车累计销售19050辆,是行业唯一销量接近2万辆的车企,是第二名销量的近3.7倍,同比大涨110%,独食近半壁江山的市场份额(47.7%),可谓一家独大,可见宇通在传统动力大中型客车市场中的霸主实力更加凸显,其霸主地位更加强悍。

——海格客车(苏州金龙)累计销售5183辆,同比大涨197.7%,居第二,市场占比12.97%;

——中通客车累计销售4135辆,同比大增58.1%,居第三,市场占比10.35%;

——厦门金旅累计销售3453辆,同比暴涨619.4%,居第四,市场占比8.64%;

——金龙客车累计销售3369辆,同比增长38.8%,居第五,市场占比8.43%;

——其余车企累计销量均在1500辆以下,市场占比均小于3.5%。

总之,在今年前三季度传统动力的大中型客车整体市场中:

“三龙两通“包揽前五,宇通客车一家独大,且销量同比几乎都出现大涨(福田欧辉只增长5.13%),反映了今年前三季度传统动力大中型客车市场的火爆。具体原因上文已分析。

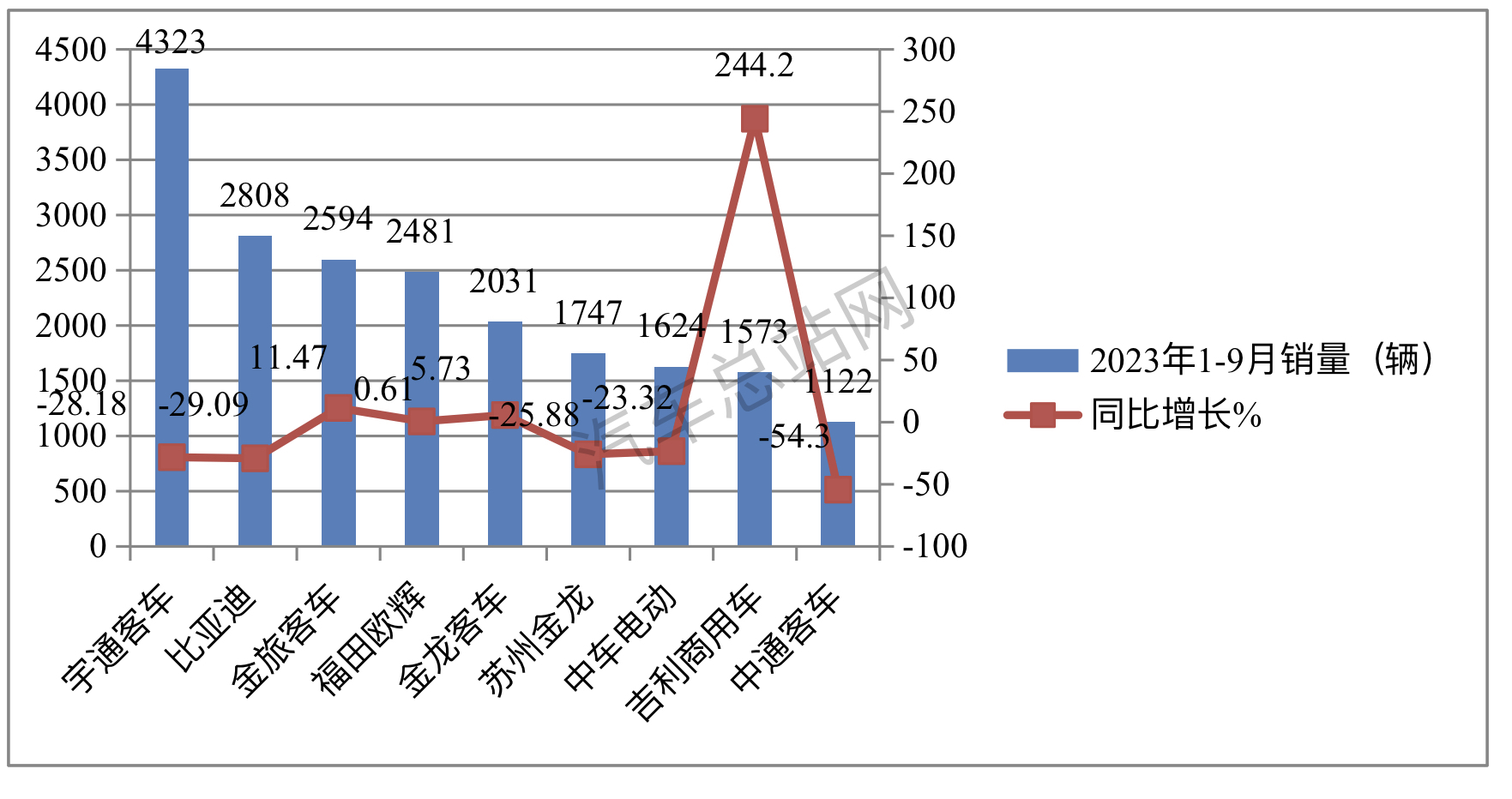

四、大中型新能源客车:宇通、比亚迪、金旅居前三;TOP10同比6增4降,下降成为“主旋律“

根据中国客车统计信息网数据,2023年1-9月大中型新能源客车累计销售25404辆,同比下降34.12%。其中TOP10车企销量及同比如下图:

上图可见,在2023年前三季度大中型新能源客车TOP10企业销量及同比中:

——-宇通、比亚迪、金旅居前三,累计销量分别为4323辆、2808辆、2594辆;

——另外福田欧辉客车和金龙客车累计销量也都超越2000辆,分别居第四、第五;

——从同比增长看,TOP10中有6家车企销量同比处于下降状态,可见“下降“成为了今年前三季度大中型新能源客车市场的主旋律。具体原因上文已经分析。

总之,2023年前三季度大中型客车市场一改之前新能源客车“唱主角”的常态,传统动力大中型客车变为市场的“香饽饽“,成为最大赢家。

随着“银十“的到来及年底的临近,大中型客车市场将如何变化?市场竞争格局将如何演绎?相信市场很快就会给出答案!

|