|

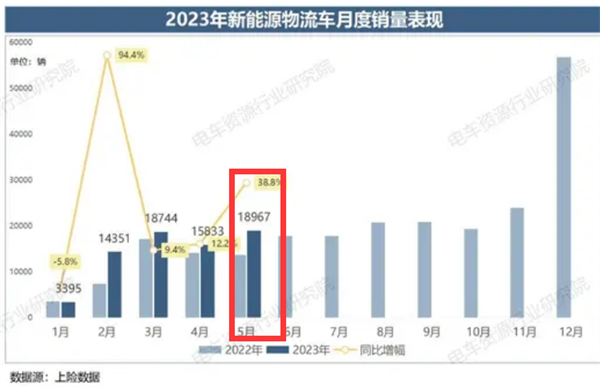

2022年电动重卡市场的高增长,行业普遍认为电动重卡快速发展元年已开启,因此对2023年的电动重卡市场充满期待。然而,进入2023年以来电动重卡市场一直比较低迷,远不及行业预期。 最新终端上牌数据显示,2023年前5月电动重卡累计销售8148辆,同比增速只有个位数(8%),与2022年电动重卡同比3位数的增速比较简直就是“冰火两重天”,同时也跑输前5月重卡大盘同比23.7%的增速近15.7个百分点。 这种现象在近年以来从未发生过。这种“反常”, 目前已引起了行业的高度关注。 近来有部分行业人士,把当下电动重卡市场低迷的主要原因归结为新能源汽车购置补贴的取消,对此电卡观察并不完全认同。 电卡观察认为,当前电动重卡市场低迷确实与新能源购置补贴取消有一定的关系,但这不是最主要的原因。 比如同样是处在新能源汽车补贴取消大环境下的新能源乘用车,2023年1-5月累计销售2269442辆(终端数据),同比大增43%,同比增速远超同期电动重卡的8%的增速近35个百分点。 实际上,作为新能源商用车的主体,新能源物流车目前表现照样不俗。终端上牌数据显示,2023年1-5月新能源物流车累计销售销售7.13万辆(不含新能源物流重卡及交叉乘用车),同比增长3成,也远跑赢电动重卡8%的增速。 2023年1-5月各月新能源物流车销量及同比如下:

因此电卡观察认为,把目前电动重卡市场低迷的主要原因简单归结为新能源汽车购置补贴取消带来的,并不能反映当下电动重卡市场的真实情况,可能给行业带来误导。 那么,当前电动重卡市场低迷的真实原因到底有哪些?根据电卡观察近期调研,认为主要原因有以下几个方面: 一是当前不景气的宏观环境对价格较高的电动重卡市场影响更明显。 目前全球经济下行,外需缩减,虽然我国通过推出多类型拉内需政策来推动内循环加速,但近期经济恢复不尽人意,市场需求恢复存在整体缓慢、不均衡的现状。 比如,近期PPI继续探底,全球工业品需求偏弱,国内工业企业开工率整体下行,大宗商品价格普遍下跌;今年5月PMI 48.8%,环比降低0.4pct,自今年4月以来连续两月处于荣枯线下方,产需两端皆有所收窄。 经济大环境的不景气,对价格较高的电动重卡影响明显要大于其他价格较低的新能源汽车。因为电动重卡价格较高,在经济环境不太好的状态下,购买电动重卡投入较大,用户考虑到投资的风险比一般新能源车型要大。 近日有位黑龙江卡友向电卡观察表示:“虽然电动重卡在排放方面拥有传统燃油车不可比拟的优势,但是对卡友来说,其前期购买成本太高,一辆电动重卡相当于两辆燃油重卡的价格。并且黑龙江冬季温度甚至都够达到零下30多度,在严寒、低温环境下,100多公里的续航着实不占优势。特别是当前货运市场的钱越来越难赚,我们就更不敢冒风险去买这样贵的电动重卡了。” 二是用户对电动重卡的新模式理解尚处于“朦胧期”,对电动重卡盈利能力仍存在质疑,影响了用户的购买决策。 电动重卡目前是依托模式创新打开市场推广大门,但对新模式的理解以及应用,终端用户依然认知度不高。通过调研得知,一些潜在用户想上电动重卡,但不确定车辆投入使用后的盈利性如何,对电动重卡的认知尚处于“朦胧期”,因此难做判断,对电动重卡的盈利能力存在质疑。 值得一提的是,目前不少电动重卡运营商在租用电池运营换电重卡时,其运营成本居高不下,并未达到预期的提速增效。 日前电卡观察调研了一位大型钢铁企业进行倒短运输的换电重卡运营公司的高层管理者。他表示,其换电成本较高,综合算下来换电成本大约为2元/KWh(含电池租赁、电费、管理费用等),由于其在标载运输时,上坡多,耗电较大,往返时(重载+空载)平均下来大约1.85 KWh/km。整体算下来,每公里的运营成本达到3.7元,其运营成本并不比柴油重卡有优势。 换言之,部分用户对电动重卡的运营模式不清楚,对电动重卡的盈利能力缺乏信心,因此对当前是否购买电动重卡仍处于观望阶段。 三是电动重卡应用场景过窄,并受上游企业减产导致需求减少的影响。 目前电动重卡难以胜任干线运输,而干线才是重卡的核心应用场景。据统计,高速公路货物周转量占货车货物周转总量的比例高达40%以上,重卡是高速公路运输的主力。 电动重卡落地运营的场景基本在港口、工业区等的封闭、短倒运输场景,这部分场景的用车量在整体重卡销量的占比较低。 且在当前大环境下,面对终端需求不足,特别是电动重卡市场上游的煤炭、钢铁等原材料存在减产趋势,运输需求减少,车辆采购需求相应暂缓或缩减,导致电动重卡销量增速放缓。 河北就是典型的重工业化省份,也是目前电动重卡需求的全国第一大省,但其在今年1-5月累计销量近2041辆 ,同比下滑43%。 四是电动重卡产品本身缺陷明显,用户“心有余悸”。 根据电卡观察了解,目前部分电动重卡产品在实际运营中暴露出不少缺陷和不足。其中,电动重卡防水等级和自重问题是当下车队用户比较关注的产品问题。 据了解,当下对于电池包这种特殊部件,国标强制要求防护等级最低必须达到IP67,这种等级下固体灰尘无法进入电池包外壳,常温常压下,电池包外壳短时浸泡在1米深水时,不会渗水漏电。 目前业内普遍已将防水防尘等级做到了IP68,更有技术领先的企业将防护等级做到IP68+IP6K9K,电池、电机浸泡1米深水中仍可正常工作1小时,并且能够满足日常用车过程中高温高压水枪喷射冲洗的需求。 但即使这样,一些用户仍然表示电动重卡在强降水情况下容易出现“掉高压”现象,导致电动重卡在实际运营中经常出现 “趴窝”现象,直接影响了车队的后期运营。 虽然恶劣天气比较少,但说明电动重卡的防护等级仍需进一步提升,尤其是服务矿山客户的电动重卡,需常态化高压冲洗,其拥有高等级的防护性能至关重要。 也就是说,目前部分电动重卡产品的防水技术仍然不过关,导致用户“心有余悸”,一定程度上影响了老用户后期采购电动重卡的积极性。 电卡观察还了解到,目前不少用户对电动重卡本身的自重问题也比较在乎。现在一般电动重卡比同类型的柴油卡大约重2吨左右,也就意味着在同样车货总重下,电动重卡要少拉2吨货,这就影响了用户的经济效益。而目前真正能做到电动重卡比同类柴油重卡车型还要轻的车企还真不多。 换言之,由于用户对电动重卡的轻量化技术不满意,一定程度上也影响了当前对电动重卡车辆的市场需求。 五是服务跟不上,影响用户的运营效益。 首先是目前电动重卡整体服务水平不高,离用户需求有差距。 随着电动重卡在市场的逐年增多,同步而来的问题是电动重卡服务方面能否快步跟进。调研发现,在市场一线,尤其是用户具体运营场景区域内,多数电动重卡的服务是通过车企与地方修理厂、甚至路边店进行简单合作的模式在维系。 即车企出技术、配件,地方修理厂出场地、人工。但事实上,这些修理厂在技术能力方面大多不能胜任。目前不少用户反映电动重卡的售后服务水平距离满足用户需求还是有较大差距的。 另外,用户反映电动重卡在运营中出现小故障都需要专业服务人员上门服务,经常影响用户的运营效益。 众所周知,对于柴油重卡的常见故障,几乎每家维修点都能进行大致判断,并能修复简单故障。不同于传统柴油车,电动重卡司机缺乏对常见故障和基础维护的知识体系支撑,不能判断故障原因,更因电动重卡涉及高压操作而没有资质进行维护。 通常情况下,因电动重卡一点小故障都会导致用户停运,需要专业人员上门服务。这期间就会无形流失很多时间和效率,经常影响电动重卡用户的运营效益。 总之,目前部分电动重卡用户对服务感到不满意,一定程度上也影响了当下的电动重卡市场销量。

综上所述,目前电动重卡市场低迷的真实原因是多方面的,只有搞清楚了真实原因,生产销售电动重卡的车企及相关运营商,才能有针对性地在车辆成本、推广方式及盈利模式、产品质量及服务等方面做足“功课”,才有可能获得更多用户的认可,从而有可能改变目前这种市场低迷的状况。 |