|

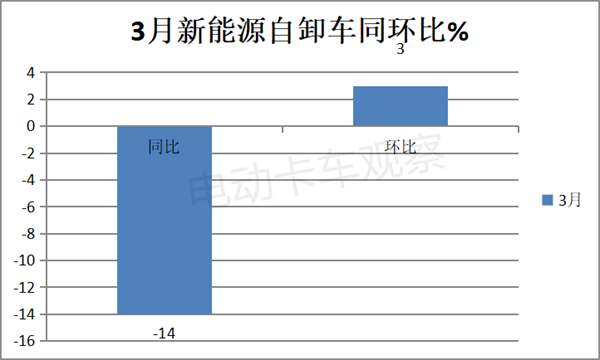

作为新能源重卡中的主要车型之一,新能源自卸车在购置补贴完全取消的大背景下,今年1月销量比首次出现下滑,2月同比又恢复增长,3月的情况如何呢? 终端上牌数据显示,2023年3月新能源自卸车销售308辆(含质量在14吨以上重型新能源自卸车,下同),环比上个月微增3%,同比去年的359辆下降14%。 2023年一季度新能源自卸车累计销售1054辆,比去年同期的1291辆下降18%,市场降温明显。 下面对2023年一季度新能源自卸车市场主要特点进行扼要分析。 一、3月同比降两位数,环比增个位数,均跑输大盘 1、同比降两位数、环比增个位数 2023年3月新能源自卸车销售308辆,同比下降14%,环比微增3%,市场表现不太理想。

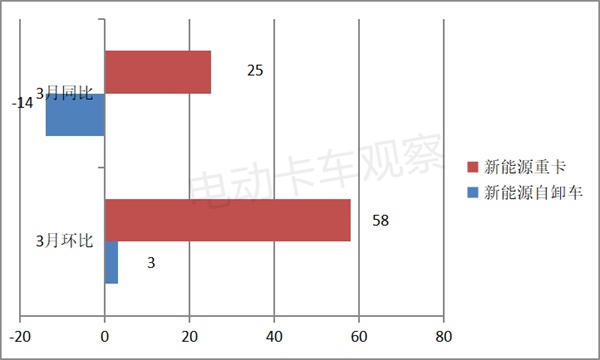

上图显示,3月新能源自卸车同比下降两位数,这是一季度以来第二个月出现同比下滑现象。 据电卡观察分析主要是受到新能源汽车购置补贴取消的影响。另外,近期一些基建工程项目由于资金不到位延缓启动,影响了对新能源自卸车市场的需求。 今年3月新能源自卸车环比增长个位数,增长也比较乏力。主要原因就是近期房地产项目低迷加之基建工程项目开工延缓,导致市场需求不旺。 2、同环比均跑输大盘 2023年3月新能源重卡大盘销售1888辆,同比增长25%,环比增长58%。可见,今年3月新能源自卸车同环比均跑输新能源重卡大盘。

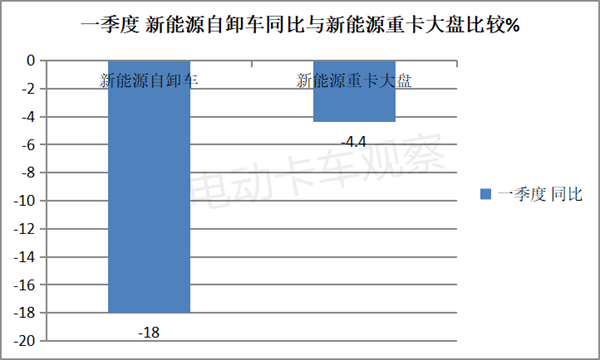

新能源自卸车同环比之所以均跑输重卡大盘,据电卡观察分析主要原因有: 一是基建工程开工延缓及房地产低迷,对新能源自卸车的影响要大于牵引车等车型(新能源牵引车主要是承担港口、钢厂、电车的倒短运输)。 二是新能源自卸车的带电量一般都大于新能源重卡中的主要车型——新能源牵引车(新能源牵引车车型一般单台带电量都在281度电,而新能源自卸车大部分带电量都大于新能源牵引车),在补贴取消之前之前受到的补贴金额也大于新能源牵引车。 购置补贴取消对新能源自卸车市场的需求影响比新能源重卡整体市场要大。换言之,新能源汽车购置补贴取消,新能源自卸车市场更敏感,市场需求萎缩比新能源重卡大盘严重。 二、一季度新能源自卸车跑输新能源重卡大盘 2023年一季度新能源自卸车销售1054辆,同比下降18%,跑输新能源重卡大盘-4.4%的增幅近13.6个百分点。具体原因同上文分析。

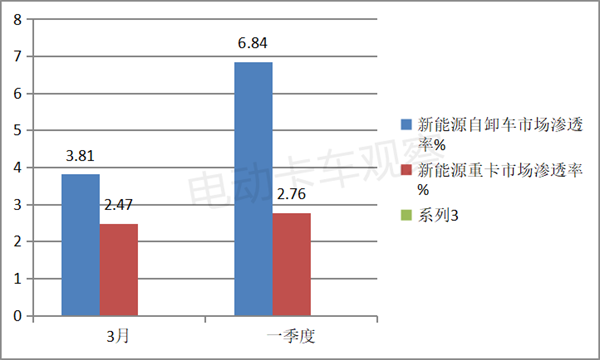

三、新能源自卸车市场渗透率高于新能源重卡大盘 今年3月及一季度新能源自卸车分别销售308辆和1054辆,今年3月及一季度重型自卸车整体市场终端分别销售8078辆和15417辆。因此,3月及一季度新能源自卸车的市场渗透率分别为3.81%和6.84%。 今年3月及一季度新能源重卡分别销售1888辆和4519辆,今年3月及一季度重卡整体市场终端分别销售7.64万辆和16.37辆。因此,3月及一季度新能源重卡市场的渗透率分别为2.47%和2.76%。

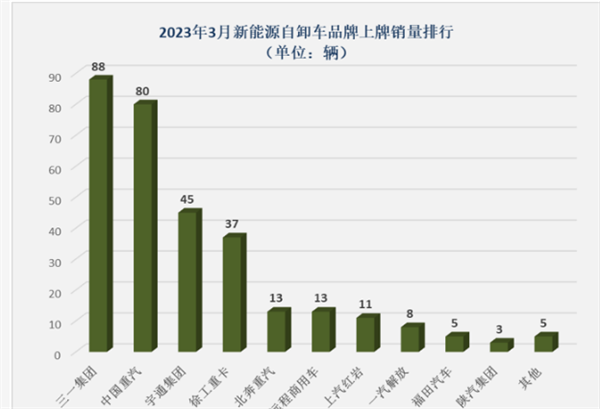

可见,今年3月及一季度新能源自卸车的市场渗透率分别高出新能源重卡大盘1.34个百分点和4.08个百分点。 换言之,当前新能源自卸车的电动化进程快于新能源重卡大盘。这是当前新能源自卸车市场的一个显著特点。 根据电卡观察调研分析,主要原因有: 一是自卸车主要的应用场景在市内(或市郊),其排放和环保升级要求一般要比牵引车等车型要更为严格。 二是目前不少城市对市内的燃油类渣土车(自卸车)有着非常明确的电动化指标,且对企业的考核越来越严格。 三是自卸车销量基数(分母)远远小于重卡大盘,新能源自卸车(分子)的市场渗透率指标比新能源重卡更容易提高。 四、3月,三一、重汽、宇通居前三 2023年3月新能源自卸车企业销量如下:

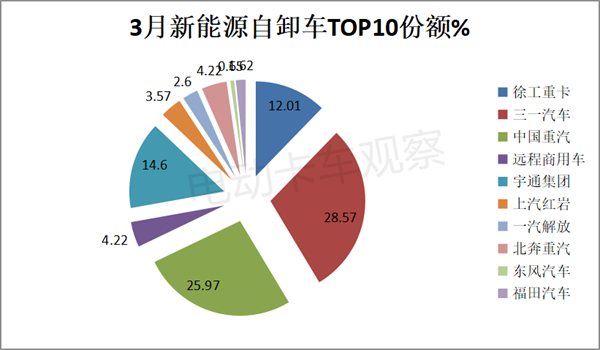

在2023年3月新能源自卸车销量中: 三一汽车销售88辆,市场占比28.57%,夺冠; 中国重汽销售80辆,市场占比25.97%,获得亚军; 宇通集团销售45辆,市场占比14.6%,获得季军; 其余车企业销量均在40辆以下。 五、一季度徐工领跑;重汽份额同比增加最多,势头最猛 2023年一季度新能源自卸车主要企业销量排行如下:

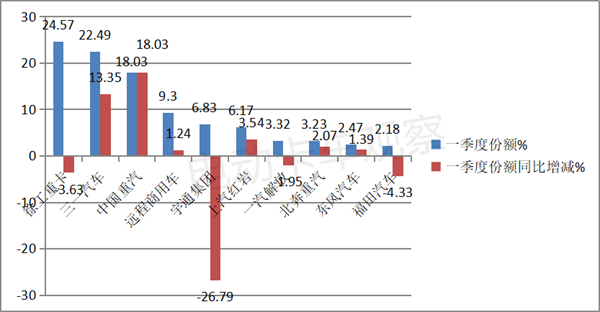

上图表显示,2023年一季度新能源自卸车主要企业销量及占比呈现以下特点: 徐工重卡累计销售259辆,市场占比294.57%,领跑行业;第二是三一集团,累计销售237辆,市场占比22.49%;第三中国重汽,累计销售190辆,市场占比18.03%;其他车企销量均在100辆以下,占比均小于10%。 从今年一季度市场份额同比增减看,重汽同比增加18.03个百分点,是占比同比增加最多的车企,表现特别抢眼,说明重汽的市场发展势头最猛。 主要是重汽在新能源自卸车产品及服务方面均有出色表现,深受客户信赖。 六、8X4类自卸车占绝对的主体地位 按驱动形式划分,2023年一季度新能源自卸车销量及占比统计如下:

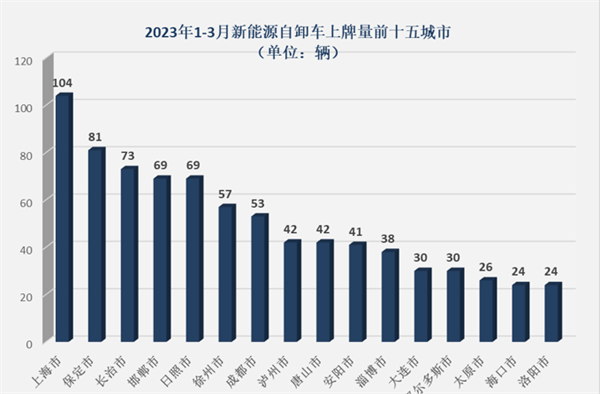

上表可见,按驱动形式划分,在2023年一季度新能源自卸车销量结构中: 8X4类自卸车累计销售890辆,市场占比超8成(84.4%),居于绝对的主体地位主要是8x4类自卸车更符合法规,且性价比更高,受到客户青睐。 6x4类自卸车累计销售128辆,市场占比12.1%,居第二。 4x2类自卸车累计销售只有36辆,市场占比只有3.8%,居最小。 七、上海销量唯一超百辆夺冠;保定、长治分列二、三 2023年一季度新能源自卸车城市流向如下:

2023一季度新能源自卸车共计流向16个城市,其中: 上海是唯一销量超越百辆的城市(104辆),居榜首; 保定、长治分别居第二、第三,销量分别为81辆、73辆; 销量超过50辆的城市有7个(上海、保定、长治、邯郸、日照、徐州、成都)。 其余9个城市销量均在50辆以下。

随着我国经济基本面的逐渐恢复、基建工程项目的陆续启动及“双碳”战略的持续推进,加之购置补贴取消影响力的减小,接下来新能源自卸车市场或将恢复到之前快速增长的轨道上来。 |