|

2022年12月14日,工信部发布关于《道路机动车辆生产企业及产品公告》(第366批公告,简称本批次公告),这是2022年以来工信部发布的第15批新车产品公告。

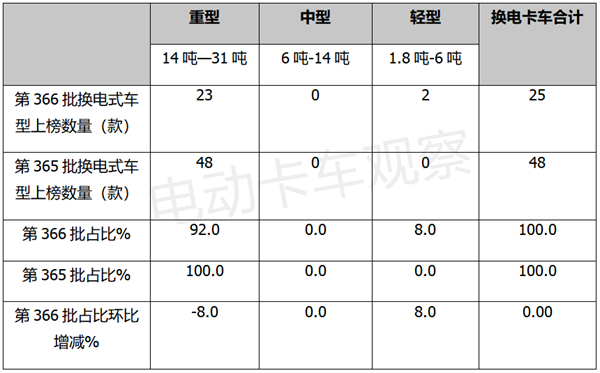

据统计,本批次公告申报的新能源汽车产品有98家企业264个型号(环比上一批的362个型号下降27%),其中纯电动产品共有92家223个型号、插电式混动产品共8家19个型号、燃料电池产品共15家22个型号。 按汽车大类划分,本批次公告上榜的新能源车型中,包括新能源客车18款(含4款底盘)、新能源乘用车52款、新能源专用车194款(含30款底盘)。 在上榜的194款新能源专用车中,涉及纯电动卡车车型170款,环比第365批的203款下降16.3%,占比87.6%。其中,换电卡车有25款车型(含整车18款和底盘7款),环比第365批的48款下滑47.9%。 那么,第366批换电卡车新品公告上榜的车型有哪些主要特点? 一、重卡仍占据换电卡车主体,但主体地位减弱 按吨位划分,第366批公告上榜的各类换电卡车数量、占比及占比环比增减统计如下:

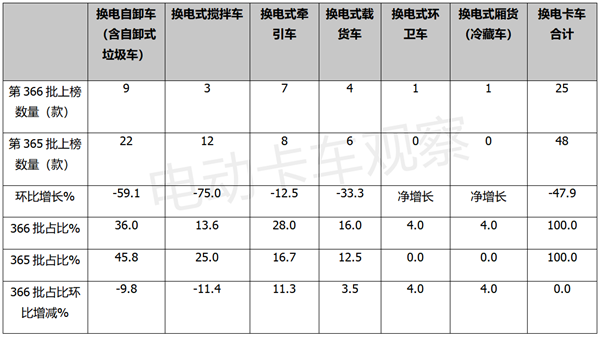

上表可见,本批次公告上榜的25款换电卡车中,有23款是重卡车型,占比92%,说明换电重卡仍然占据换电卡车行业的绝对主体地位。 据电卡观察分析,主要原因如下: 一是重卡是碳排放的头号大户,促进重卡减碳是汽车领域实现“双碳”目标的最重要举措。 传统重卡以柴油为主要燃料,具有高油耗特征,且其承载的货物重量较大,经常行驶在全国各个区域。目前我国重卡市场保有量近800万辆,占据我国汽车总保有量近2.6%的比例,但其排放出的二氧化碳占比大约在47%,是汽车行业地地道道的碳排放“头号大户”。 要实现汽车行业的“双碳”目标,促进重卡减碳是最重要的举措。 二是换电模式具有经济和社会“双优势”,已成为重卡电动化的主要有效途径。 重卡电动化主要途径有两个:一是普通纯电动充电类重卡,另一个就是换电式。而后者相对前者具有明显的优势,主要体现在经济效益和社会效益层面: 补能时间短,可以提高车辆运营效率,让应用端客户有更多的时间赚钱;可通过“车电分离”的商业模式有效降低客户的初始购车成本压力;可以提高电池寿命和安全性能,避免电池过早衰减或出现“热失控”现象。 同时,换电站占用的土地面积相对要小,可节约国家的土地资源; 换电模式可利用谷电为动力电池充电,还可以联网储能,对电网的影响较小,从而达到节约电力资源的目的;可以解决封闭场景中续航里程的焦虑问题。 正因为换电重卡具有上述诸多优势,已成为目前重卡实现电动化的主要途径。 三是终端市场对换电重卡的需求量已占据新能源重卡的近半壁江山,成为当前新能源重卡市场中的第一实际需求车型。 上表还显示,在本批次公告上榜的换电卡车车型中,换电轻卡上榜2款车型(分别为中国重汽集团福建海西汽车总质量为4.495吨的换电式载货车汽车底盘ZZ1048G17ZBEV7、东风特汽总质量为4.495吨的换电式冷藏车EQ5043XLCTBEV),占据本批次公告上榜的换电卡车数量8%的权重,占比环比净增8个百分点。 说明了在电动卡车领域,换电模式有向轻卡市场扩展的迹象。换言之,本批次公告中换电重卡的主体地位环比有被削弱的趋势。 据电卡观察了解,这2款上榜的换电轻卡主要应用场景分别为跨城际运输的载货车和冷藏车,采用换电模式,解决了充电不便导致的续航里程焦虑问题。 可以预见,随着电动卡车应用场景的不断扩展,换电模式向其他电动卡车行业渗透的趋势或将继续下去。 二、牵引车表现抢眼,换电卡车应用场景扩大 第366批换电重卡公告上榜的各类换电车型数量环比、占比及占比环比增减情况如下:

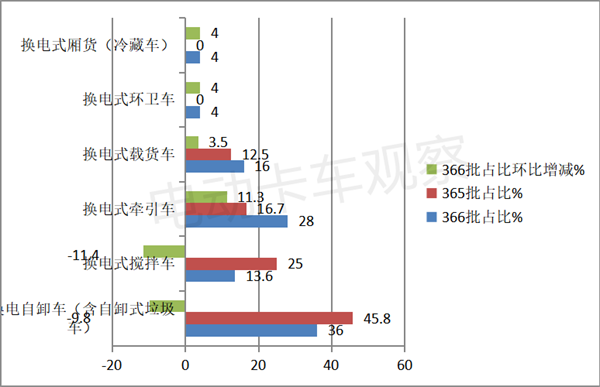

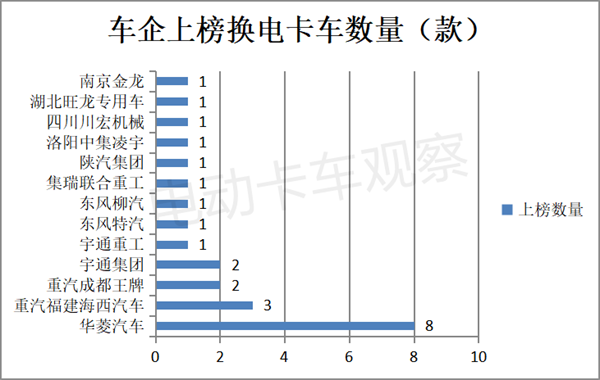

上图表显示,本批次上榜的各类换电式卡车呈现以下特点: 换电式自卸车(含自卸式垃圾)上榜9款,环比下降近6成(59.1%),占比36%,居榜首,但占比环比减少9.8个百分点,是占比环比减少第二大的细分车型。 主要是因为近期为了拉动经济增长,全国各地的新基建项目投资都出现了一定幅度的增长。新基建投资的增长,必然催生对自电动自卸车需求的增加,换电自卸车的机会也随之增加。 但目前多地财政因受疫情和房地产市场低迷的影响而产生“赤字”,一段时间内对新基建项目的投资可能因为资金不足而不能及时到位,影响新基建开工。车企正是看到了这一点,本批公告中申报换电自卸车的数量环比减少比较明显。 换电搅牵引车上榜12款,环比下降12.5%,是环比降幅最小的车型,占比28%,居第二,且占比环比增加11.3个百分点,是占比环比增加最大的细分车型,表现抢眼。 主要是因为牵引车是重卡领域应用场景最多的细分车型,是重卡行业的“顶梁柱”,是重卡实现电动化的主要“担当者”。 换电载货车上榜4款,环比下降33%,占比16%,居第三,且占比环比增加3.3个百分点。 换电式搅拌车上榜3款,环比下降75%,是环比降幅最大的细分车型,占比13.6%,占比环比减少11.4个百分点,也是占比环比减少最多的车型。主要原因同上述的换电自卸车一样。 换电冷藏车与换电环卫车均上榜1款,环比均属于净增长,占比环比均净增4个百分点。 值得注意的是,按目标用途划分,本批次公告中共计上榜了6个种类的换电车型,分别是自卸车、牵引车、载货车、搅拌车、冷藏车和环卫车,环比上一批增加了2个种类(冷藏车和环卫车),环比增长50%,说明换电卡车的触角已经延伸到冷藏车和环卫车领域。换电卡车的应用场景正在不断扩大。 三、安徽华菱汽车上榜8款,强势霸榜 第366批公告各车企上榜的换电卡车车型统计如下:

从本批次公告上榜的车看,换电卡车上榜最多的是安徽华菱汽车,共计上榜8款换电重卡(含3款牵引车、3款自卸车、1款载货车、1款搅拌车),强势霸榜; 其次是中国重汽集团福建海西汽车公司上榜3款换电卡车(含2款自卸车、1款载货车); 再次是重汽集团成都王牌商用车上榜2款换电重卡(含1款自卸车、1款载货车)和宇通集团上榜2款换电重卡(含1款牵引车和1款载货车); 其余车企均只上榜1款换电卡车车型。

总之,第366批换电卡车公告上榜的新车型特点不少,但最突出的是上述三个。可以预见,未来换电卡车应用场景将不断扩大,换电重卡在电动卡车领域将会得到快速发展。 |