|

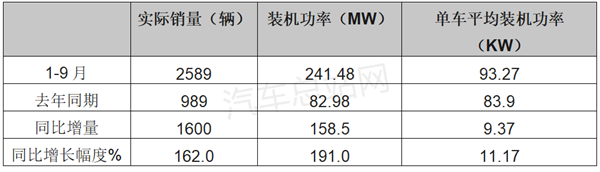

终端上牌数据显示,2022年9月燃料电池系统装机功率为53.7MW,同比增长308%,装机均为中功率(40-70KW)和高功率(70KW以上),高功率系统占比为91%,燃料电池系统装机大功率化趋势明显。 2022年1-9月燃料电池系统累计装机总功率为241.48MW,同比增长191%,是2021年全年装机功率的近1.4倍。可见,今年的燃料电池系统装机功率增长势头强劲。 数据显示,2022年前三季度的燃料电池汽车实销2589辆,同比去年的989辆增长162%,其增幅明显小于前三季度的燃料电池汽车装机功率191%的增幅。 也就是说,今年前三季度燃料电池汽车装机功率的高速增长不单是由燃料电池汽车销量的增加而导致的,更重要的是由燃料电池单车平均装机功率的提高导致的。单车装机功率的快速提高对燃料电池汽车装车总功率提高的贡献度要大于燃料电池汽车销量增加的贡献度。 再结合近几年燃料电池汽车的单车平均装机功率数据,完全可以得出结论:近年燃料电池汽车向大功率“进阶”的趋势非常明显。 2022年1-9月燃料电池汽车产量、装机功率及同比如下:

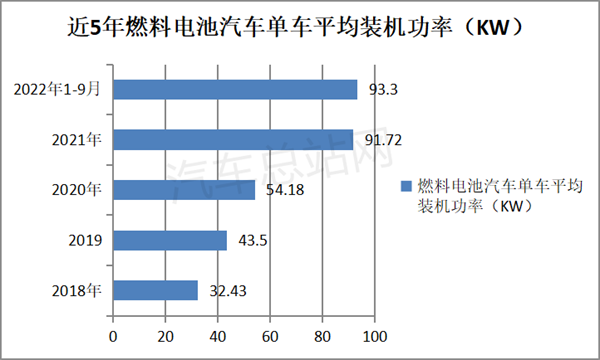

上表显示,2022年前三季度燃料电池汽车单车平均装机功率为93.27KW,比去年同期的83.9KW增加了9.37KW,,同比增幅为11.17%。 近年燃料电池汽车单车平均装机功率比较如下:

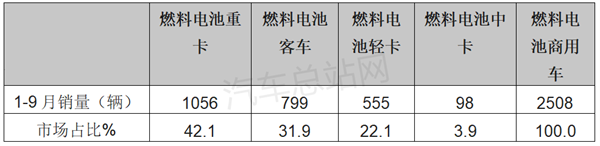

上图可见,近5年来,燃料电池汽车单车平均装机功率从2018年的32.43KW逐年升高到今年的93.3KW。如果扣除今年81辆燃料电池乘用车的上牌数量,今年的燃料商用车的单车平均装机功率就会更高。 那么,近年燃料电池系统装机功率为何越来越大?据氢智会调研分析,主要原因有以下几个方面: 一是政策导向,重卡已逐渐成为燃料电池商用车市场的“主角”。 近年来,国家对燃料电池汽车推广示范的政策导向明显,那就是鼓励支持燃料电池汽车优先向重型卡车倾斜。换言之,国内燃料电池追求大功率与补贴政策密切相关。 比如2021年以来,燃料电池系统最大补贴功率上限提升至110千瓦。同时,由于补贴政策强调重点推动燃料电池在重型商用车领域产业化应用,并向重型货车倾斜,且重卡对更大功率燃料电池有实际应用需求,未来燃料电池的功率将进一步提升。 因此,无论整车企业还是零部件供应商,大家都逐渐把目光投向了长续驶、高重载的重型卡车。作为重要的生产工具,重卡常常应用于重载或省际长途运输中,具有长时间运行、高负载率和持续高速工况等特点,这就对燃料电池系统的功率及电堆的寿命提出了更高要求。 目前可以看到的是,行业逐渐把燃料电池汽车的应用场景锁定在长途重载应用领域,近来我国市场的燃料电池商用车数量也保持了快速增长,以至于燃料电池重卡已经成为当前燃料电池商用车市场的主体。这从今年前三季度新能源重卡实际销量占比就能得到验证! 2022年1-9月燃料电池商用车中各细分车型销量及占比(剔除了今年1-9月81辆燃料电池乘车用销量)如下:

上表可见,在今年前三季度的燃料电池商用车实际销量中,燃料电池重卡占比41.2%,是燃料电池商用车市场中的“龙头老大”。而之前几年,燃料电池重卡在燃料电池商用车行业占比都一直很小。 可见,目前燃料电池汽车的主要推广应用领域是在重卡行业。正因为燃料电池汽车在重卡市场的占比越来越大,必然要求燃料电池系统的功率也越来越大。 二是未来高端干线物流市场之需求。只有大功率燃料电池重卡能满足“安全、高效、环保”的多种需求。 未来的高端干线物流市场不仅要求安全、快速、高效,还要求环保。能同时满足这样需求的车辆可能也只有大功率的燃料电池重卡。传统的柴油重卡虽然可以做到“安全、高效”,但不能做到“环保”;电动重卡虽然能做到“环保”,但因为充电等问题无法保证长续航里程,也很难做到“快速、高效”。如此看来,只有大功率的燃料电池重卡能做到。 比如,针对未来高端干线物流市场的需求,目前欧曼银河氢燃料重卡已经研发出240kW(氢燃料电池功率),1000km(续航里程),代表着当今全球氢燃料重卡的最高水平。这是北汽福田与亿华通联合打造的一款车型,其目的就是以探索大功率氢燃料电池在长途干线物流当中的应用。 据了解,这款大功率燃料电池重卡车型在干线物流运行无忧,只要高速公路主干道上每500km有一座加氢站,即可满足长途干线物流需求;氢燃料电池的额定功率为240kW,相当于326匹马力。 这是目前国内最大功率的氢燃料电池,已经达到了全球领先水平;电动机的持续输出功率是250kW,相当于340匹马力,在平原高速上以90km/h行驶很轻松。电动机最大功率是411kW,相当于559匹马力,适合于加速超车、丘陵道路爬短坡。如此看来,这款大功率燃料电池重卡或许可以满足未来高端干线物流市场“安全、高效、环保”的多种需求。 三是诸多燃料电池电堆企业积极推出大功率产品,助推燃料电池装车逐渐向大功率“进阶”。 根据统计,从2021年以来,众多燃料电池企业陆续推出大功率产品。 比如,新源动力和清能股份发布的燃料电池产品最高功率均突破150千瓦,新研氢能、雄韬氢瑞、重塑科技和国鸿氢能等燃料电池企业的产品功率均突破110千瓦,并向更大功率迈进。2021年10月下旬,上海氢晨科技宣布,其单堆额定功率230千瓦的大功率金属板电堆已经完成性能测试。 又比如,燃料电池龙头企业亿华通去年年底发布消息,其研发的240KW氢燃料电池发动机“G20+”正式首发;今年年初,长城上燃动力发布了大功率燃料电池发动机“超越-神州 200”,额定功率达 200千瓦。 正因为上述诸多燃料电池电堆企业近年来积极推出大功率产品,助推了燃料电池装车功率不断“进阶”。 四是大功率燃料电池在船舶、储能等领域市场潜力较大。 根据专业人士分析,大功率燃料电池系统不仅比较适合长途重载重卡领域,在船舶、储能等领域也很有市场发展潜力,可有效拓宽氢能的应用边界。 因为在“双碳”目标下,航运业减排压力也比较大,这给船舶应用燃料电池带来契机,前景广阔。且大型船舶对燃料电池的功率要求更高,现阶段对大功率燃料电池的攻关,可为氢能船舶发展奠定技术基础。 另外,燃料电池在储能领域可发挥调峰作用,即在白天光伏发电高峰时进行电解水制氢储存,晚上低谷时利用燃料电池发电,帮助电网调峰,这需要更大功率的燃料电池设备。 这或许也是上述诸多燃料电池企业积极研发大功率燃料电池产品的一个目的。也就是说,目前众多燃料电池企业积极研发大功率产品,是为了将来拓展船舶、储能等市场做准备。

可以预见,向大功率“进阶”是燃料电池市场发展的大趋势。随着燃料电池大功率技术的不断提升和应用,或将不断促进促进燃料电池重卡推广应用规模的扩大,也为将来氢能在船舶储能等领域的扩大应用做好铺垫。 |