|

2022年前三季度已结束,重卡市场演绎了罕见的同比“9连降”,销量创下近年同期新低。

从车企表现看,市场竞争依然激烈,2022年1-9月重卡单月销量冠军几度易主,中国重汽表现最好,包揽6个月的销量冠军,分别是1月、4月、5月、7月、8月和9月,顺利摘取了前三季度重卡的累计销冠。

那么,2022前三季度重卡市场到底有哪些特点?

一、同比“9连降”

中汽协数据显示,2022年9月重卡销量5.2万辆,环比增长12.1%,同比下降12.5%,销量创近年同期新低,也宣告了重卡传统旺季“金九”在今年的落空,并将之前单月销量同比“8连降”演变成了“9连降”。

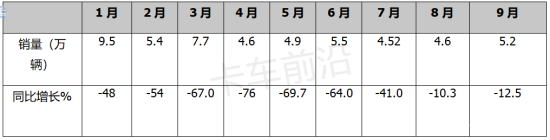

2022年1-9月各月重卡销量及同比如下:

上表可见,2022前三季度各月销量都在10万辆以下,销量最高的1月份也只有9.5万辆;其中有4个月销量在5万辆以下,分别是4月、5月、7月和8月。

从各月销量同比增幅看,1-9月各月同比全部下降,其中降幅最大的是4月份,降幅达到76%,主要是4月疫情严重,导致本来是销售旺季的“银四”变成了惨淡的“铁四”;同比降幅最小的月份是8月(-10.3%),主要是因为去年同期的重卡销量基数太低。

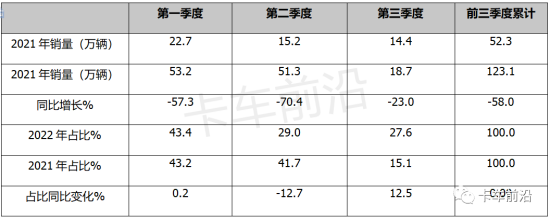

2022年1-9月各季度重卡销量同比、占比及占比同比增减统计如下:

从今年前三季度各个季度的表现来看:

一季度销量同比下降57.3%,占比最大,且占比同比增加0.2个百分点。据卡车前沿分析主要是一季度疫情影响较小,且年初整车厂对经销商压库较多,各整车企业开销售票数据比较“好看”。

二季度销量同比下降70.4%,降幅最大,占比第二,但占比同比减少最多,主要是因为二季度疫情对重卡市场的影响最为严重。

三季度销量同比下降23%,降幅最小,占比最少,但占比同比增加最多(增12.5个百分点)。

据卡车前沿分析主要是2021年上半年柴油重卡国六标准切换完成,销量基本释放完毕,导致去年第三季度重卡销量呈现“断崖式”下降,在数据层面为今年第三季度的占比同比增加提供了支持,不能说明重卡市场有所改善。

二、销量创新低

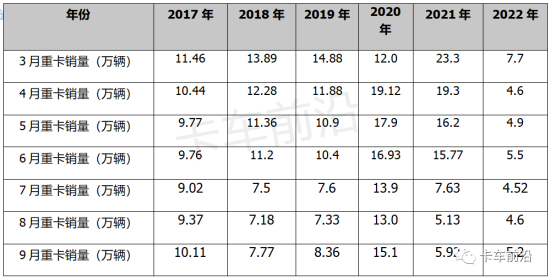

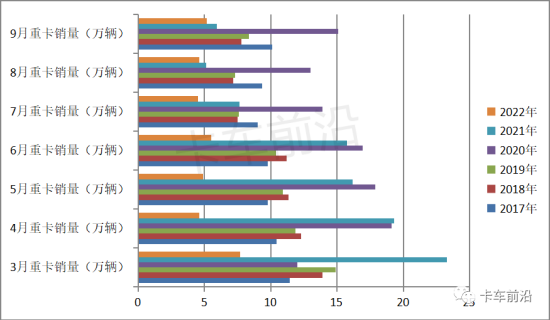

1、2022年前三季度9个月中,有7个月(3月-9月)销量均创下近年同期新低。

2022年3月-9月重卡销量与近5年同期比较如下:

上图表可见,2022年3月—9月各月的重卡销量在近6年同期中都是最低的,这种特征在近年重卡市场史上“绝无仅有”。

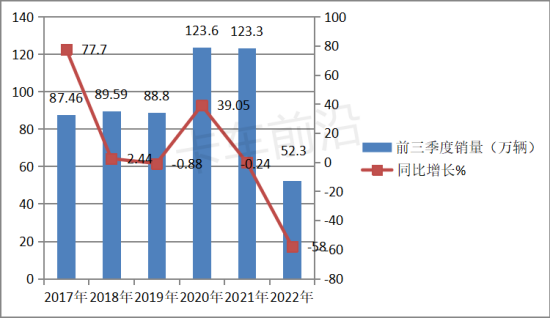

2、2022年前三季度累计销量及同比均创近年同期新低

2022年1-9月及近5年同期重卡累计销量及同比见下图:

上图显示,2022年前三季度重卡累计销售52.3万辆,创近6年同期新低,也是近年来同期累计销量唯一低于50万辆的年份,其销量同比增长-58%,同比增幅也创近6年同期新低。

也就是说无论是销量还是销量同比,2022年前三季度的重卡市场均创下近年来同期最低。

据卡车前沿调研分析主要原因包括以下几个方面:

一是受疫情影响。

2022年进入二季度以来,全国区域市场疫情爆发,生产端的车企停产停工,市场端的客户很多被居家隔离。特别是上海等长三角地区,受到疫情的严重影响,而这些区域市场恰恰又是我国重卡的主销市场。

同时,由于重卡经常跨越全国多个区域营运,卡友在运输途中经常被各地层层加码的防疫措施“折腾”得够呛,导致运输效率大大折扣,经济效益也受到较大影响,很大程度上影响了卡友的购车热情。

由于疫情影响,工厂企业效益下滑,货源变少,卡友经常无货可拉,从而影响了重卡的终端销量。

二是经济增速明显趋缓,市场预期转弱,投资信心不足。

今年以来,我国的经济增速明显放缓,经济大环境不容乐观,不少客户对今后的市场预期明显变弱,投资信心不足。对重卡这样的重资产投资更加谨慎,一定程度上影响了重卡销量。

三是部分经销商高库存,挤占了流动资金,购买力变弱。

终端上牌数据显示,2022年1-8月重卡终端销量近32万辆(不含出口),而重卡开票销量为47.13万辆,除掉重卡5.5万的出口销量,经销商那里还有近10万辆的重卡库存。以每辆重卡均价30万元计算,10万辆重卡挤占经销商的流动资金为300个亿,部分经销商“压力山大”,不再有能力去进购新车。

四是6-8月的极端高温天气日数创下历史同期新高,影响了重卡的销量。

今年前三季度的6-8月,我国大部分区域出现了极端的高温天气,且日数创历史新高,使部分本打算购买重卡新车的客户怕出门“中暑”而放弃了购买计划。

五是运输成本居高不下,卡友钱包“缩水”,购车实力不足。

今年以来油价一直高企,而运价却“原地踏步”,卡友运输成本一直居高不下,利润空间被挤压,钱包大大“缩水”,导致部分客户购车实力不足。

正是上述诸多不利因素的叠加作用,导致今年前三季度单月销量屡创新低。

三、重汽夺“六冠”

2022年第三季度1月、4月、5月、7月、8月和9月主流重卡流车企TOP5销量排行如下:

在重卡行业的竞争格局中,一汽解放多年来一直居于老大地位。上表可见,1月、4月、5月、7月、8月和9月重卡销量中,中国重汽始终是销量最多的车企,均位居第一,勇夺“6冠”。三季度的7月、8月和9月连夺“三冠”。2022年1-9月累计销量中,重汽也以12.565万辆遥遥领先,强势霸榜。

而一汽解放排名一直在第2—第5名之间。

也就是说,在重卡行业头部企业的前5个品牌中,竞争非常激烈,重汽能包揽“6冠”实属不易。

这当然主要得益于重汽的产品力、品牌力及营销力。特别是在出口市场方面,重汽更是出类拔萃,力压群雄。

数据显示,截至目前,重汽出口销量占国内重卡行业出口总量的半壁江山,稳居中国市场第一名。

总之,2022年前三季度重卡市场特点不少,但最主要的特征可以概括为三个关键词:同比9连降;销量创新低;重汽夺“6冠”。

|