|

2022年以来传统卡车市场一直萎靡不振。而在“双碳”战略持续推动下,新能源卡车却逆势大涨,被业内高度关注。

从考量新能源卡车市场发展状况的指标看,除了业内习惯常用的终端销量同比增速外,还有一个非常重要的指标就是新能源卡车动力电池装机量的同比增速。

下面电卡观察就从这两个维度来简析当前新能源卡车各细分市场的真实发展状况。

由于统计数据的滞后性,以下所采用的最新数据是2022年1-7月的终端上牌信息,1-8月的终端上牌数据要到9月中下旬以后才能出炉。

一、动力电池装机量:新能源轻卡最多,占比同比减少最多;新能源重卡同比增速最猛,且占比同比增加最多

数据显示,2022年1-7月新能源卡车(含微卡、轻卡、中卡和重卡)动力电池累计装机量为7912MWh, 比2021年1-7月的2230 MWh增长255%。

2022年1-7月新能源各细分市场动力电池装机量及同比增速情况如下:

2022年1-7月新能源卡车各细分市场动力电池装机量同比、占比及占比同比增减一览:

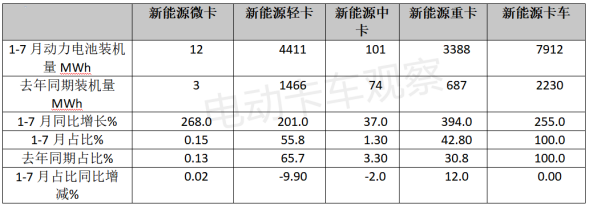

上图表显示,在2022年1-7月新能源卡车动力电池装机量占比及占比同比比较中:

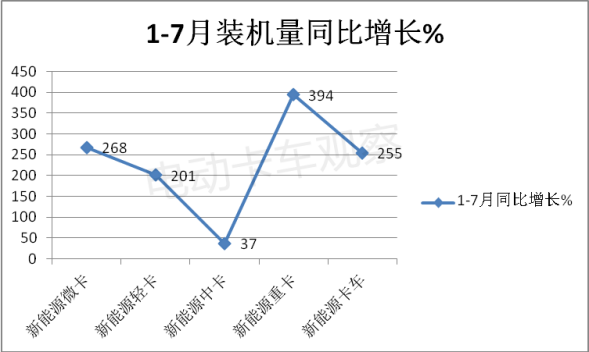

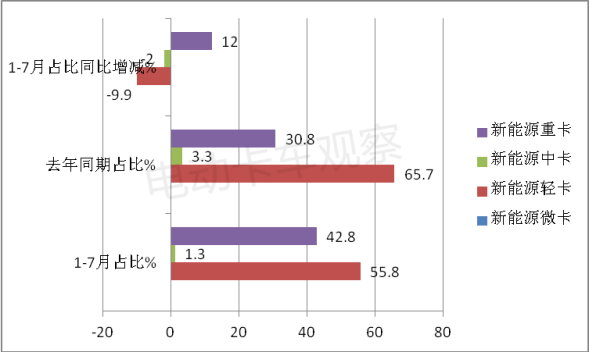

新能源轻卡装机量最多,为4411MWh,同比增长201%, 占比55.8%,但占比同比减少9.9个百分点。说明目前主要服务于城配市场的新能源轻卡依然是主力需求市场,但这种主体地位同比正在缩减。

新能源重卡装机量第二多,装机量为3388 MWh,同比增长394%,同比增速是新能源卡车中最高的细分车型,占比42.8%,且占比同比增加12.0个百分点,是新能源卡车中占比同比增加最多的细分车型。

据电卡观察分析,这主要是因为在双碳战略发力下,新能源重卡在港口、大型钢厂、矿山、城市渣土等应用场景渗透最快,新能源重卡本身配套的动力电池带电量就比较大,特别是纯电动自卸车和搅拌车,有近一半的单车带电量都在300kwh以上,有的甚至在400KWh以上。

新能源中卡占比第三多,装机量为101MWh,同比增速37%,是新能源卡车中同比增速最小的细分车型,占比只有1.3%,且占比同比减少3个百分点,是新能源卡车中占比同比减少第二多的细分车型。主要是由于新能源中卡大部分应用于市政环卫领域和一些特殊的专用车行业(如冷藏车等),本身需求不大。

新能源微卡占比最少,其装机量为12MWh,同比增长268%,占比只有0.15%,但占比同比增加0.02个百分点。

一方面是由于微卡本身配套的动力电池带电量比较小,另一方面由于蓝牌轻卡新规的作用,部分新能源轻卡市场被电动微卡所蚕食,导致纯电动微卡装机量同比增加。

总之,在2022年1-7月新能源卡车各细分车型的动力电池装机量中,新能源轻卡装机量最多,占比同比减少最多;新能源重卡装机量同比增速最猛,且占比同比增加最多。

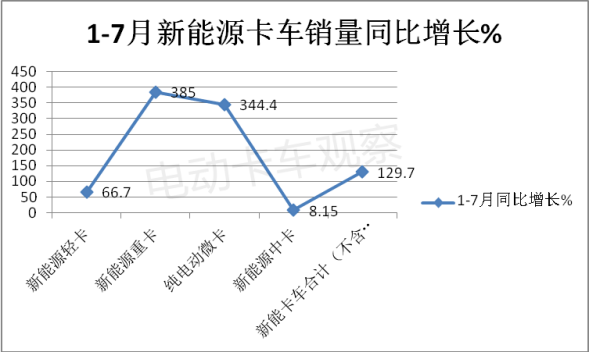

二、新能源卡车终端实际销量中:轻卡销量最多,但占比同比减少最多;重卡同比增幅最大,且占比同比增加最多

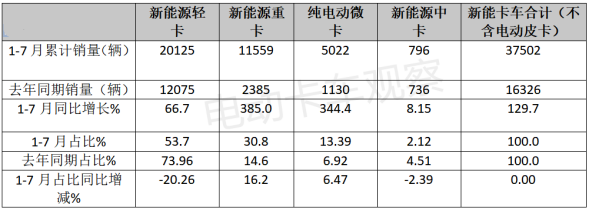

数据显示,2022年1-7月新能源卡车累计销售37502辆(含新能源轻卡、重卡、微卡和中卡,剔除了电动皮卡的975辆销量),同比2021年1-7月的16326辆(含新能源轻卡、重卡、微卡和中卡,剔除了电动皮卡1042辆的销量)增长129.7%。

2022年1-7月新能源卡车各细分市场销量如下:

2022年1-7月新能源卡车各细分市场销量及同比、占比及占比同比增减情况如下:

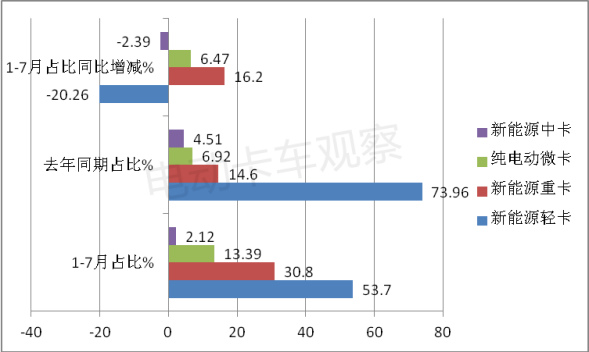

上表显示,2022年1-7月新能源卡车各细分市场终端销量、同比、占比及占比同比增减呈现以下特征:

新能源轻卡累计销量20125辆,居榜首,同比增长66.7%,跑输大盘;市场占比最多(53.7%),但占比同比减少20.26个百分点,是占比同比减少最多的新能源卡车细分车型。

新能源重卡累计销量11559辆,居第二,同比增长385%,是新能源卡车中同比增幅最大的细分车型,跑赢大盘;市场占比30.8%,但占比同比增加16.2个百分点,是占比同比增加最多的新能源卡车细分车型。

新能源微卡累计销量5022辆,居第三,同比增长344.4%,跑赢大盘;市场占比13.39%,占比同比增加6.47个百分点,是占比同比增加第二多的新能源卡车细分车型。

新能源中卡累计销量796辆,居第四,同比增长8.15%,是新能源卡车中同比增幅最小的细分车型,跑输大盘;市场占比2.12%,占比同比减少2.39个百分点,是占比同比减少第二多的新能源卡车细分车型。

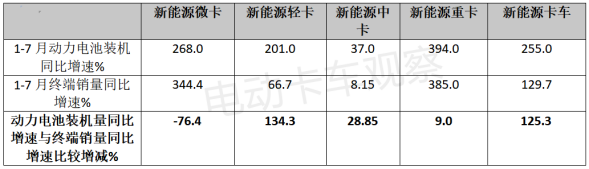

三、新能源卡车动力电池装机量同比增速跑赢终端销量同比增速

2022年1-7月新能源卡车各细分市场电池装机量同比增速与其终端销量同比增速比较如下:

上表显示,2022年1-7月新能源卡车动力电池装机量同比增速高出其终端销量同比增速125.3个百分点,说明目前新能源卡车配套电池的增速远远大于新能源卡车市场销量的扩张速度。

据电卡观察调研分析,主要是由于新能源卡车应用场景的不断拓展,客户对新能能源卡车的续航里程提出的要求越来越高。

换言之,在目前车辆轻量化技术和电池能量密度没有实质性突破的大背景下,车企一般会通过增加新能源卡车的电池带电量,来满足市场对续航里程越来越高的要求。因此才使得新能源卡车电池装机量增速大于终端销量现象的发生。

这也从一定程度上说明了国内诸多动力电池玩家不断进行“跑马圈地”的深层次原因。新能源卡车动力电池增速跑赢新能源卡车终端销量同比增速,最大的赢家其实是动力电池企业。

从各细分市场看,除新能源微卡外,新能源轻卡、新能源重中卡、新能源重卡动力电池装机量同比增速均高于相对应细分市场终端销量的增速,分别高出134.3%、28.85%和9%的增速。

可见,在新能源卡车各细分市场中,新能源轻卡动力电池装机量同比增速高出其终端销量同比增速最多,是新能源卡车动力电池装机量同比增速跑赢终端销量同比增速的最大推动者。

据电卡观察分析主要是因为新能源轻卡应用场景最为宽泛,包括规模最大的城配物流市场、部分专用车市场(如新能源冷藏车市场中占比最大的是新能源轻卡)、轻型自卸车、轻型环卫车等,随着客户对新能源轻卡续航里程要求的不断提高,必定最大限度推高新能源轻卡动力电池装机量的增速。

新能源微卡动力电池装机量同比增速是唯一低于其终端销量同比增速的细分车型,主要是由于电动微卡本身带电量小,其应用场景只局限于拉轻抛物的城配市场,客户对其续航里程要求不高。而由于蓝牌新规的落地使得其销量迅速扩张,导致其销量同比增速远远大于其动力电池装机量的增速。

总之,新能源卡车动力电池装机量同比PK销量同比,轻卡成为王者 ,动力电池企业成为最大受益者。

|