|

由中国科学技术协会、北京市人民政府、海南省人民政府、科学技术部、工业和信息化部、生态环境部、住房和城乡建设部、交通运输部、国家市场监督管理总局、国家能源局联合主办的第四届世界新能源汽车大会(WNEVC 2022)于8月26-28日在北京、海南两地以线上、线下相结合的方式召开。其中,北京会场位于北京经济技术开发区的亦创国际会展中心。

大会由中国汽车工程学会等单位承办,将以“碳中和愿景下的全面电动化与全球合作”为主题,邀请全球各国政产学研界代表展开研讨。本次大会将包含20多场会议、13,000平米技术展览及多场同期活动,200多名政府高层领导、海外机构官员、全球企业领袖、院士及行业专家等出席大会发表演讲。

其中,在8月26日下午举办的技术研讨论坛“车规级芯片技术突破与产业化发展”上,国家新能源汽车技术创新中心副总经理,中国汽车芯片产业创新战略联盟副秘书长邹广才发表精彩演讲。

以下内容为现场演讲实录:

大家好,非常高兴有这么一个机会,在这里和大家进行分享,每年都会把我们的研究成果和大家做一个交流,今年也是一样。我今天带来的话题是中国汽车芯片产业发展的现状和近期的工作成果,特别是讲一下如何主动应对,分了几个部分。

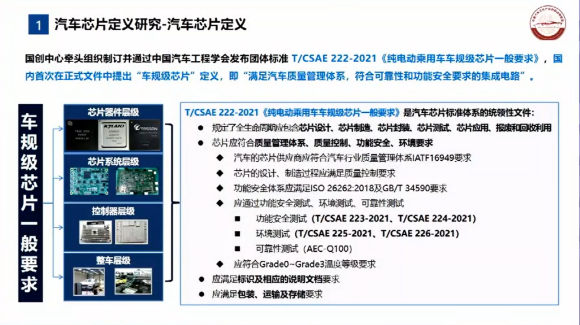

第一个回归到汽车芯片产业本源,就是定义分类这块。咱们没有行业文件规定汽车芯片定义,实际上中国汽车工程学会发了一个标准文件,叫《纯电动乘用车车规级芯片一般要求》,定义是“满足汽车质量管理体系,符合可靠性和功能安全要求的集成电路”。这个定义毕竟篇幅很短,不可能完全覆盖技术要求和技术标准,这是很多单位共同讨论的阶段性成果。除了定义之外,把芯片全生命周期满足的大体要求做了罗列,可以给大家做参考,因为是团体标准,在咱们国家的平台上都可以随时下载。

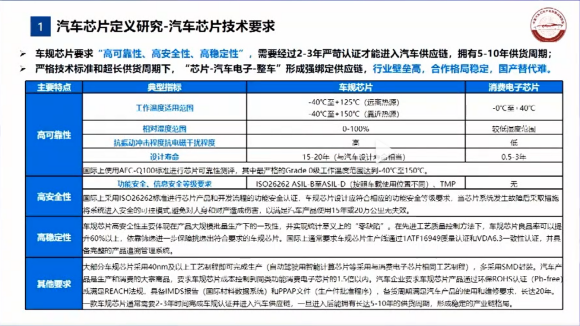

除了定义之外,我们一直讲不能光靠定义,还是要有详细技术要求的各个方方面面来指导我们做一些具体工作。简单来讲,智慧芯片就是高可靠性、高安全性、靠稳定性,认证周期、测试周期非常长,但是供货周期也非常长,所以说芯片、电子加汽车合作关系非常稳固,行业壁垒也非常高。高可靠性主要针对温度、湿度、抗震动、抗电磁干扰、设计寿命的要求,安全性主要在功能安全、信息安全,高稳定性主要是大批量生产的一致性,因为汽车是要求零缺陷的,其他要求比如使用什么材料,大体用的什么供应节点,包括成本等等,这方面都有要求。

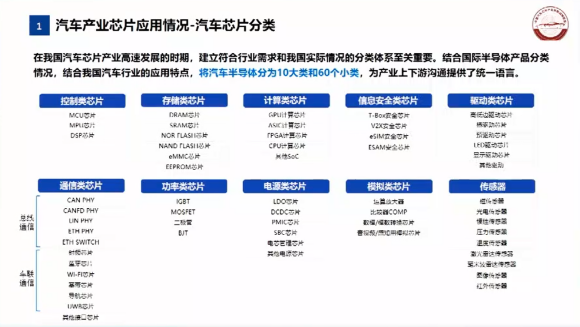

有了定义之后,我们联盟从去年做调研开始对汽车芯片做了分类,是分了10个大类和60个小类,大类包括控制、存储、计算、信息安全、模拟、驱动等等,这是大体按照下游的应用场景划分的,集成电路传统的分类方式是按照数字、逻辑、模拟、混合这样分的,我们为什么这样分?是因为下一个工程师拿到芯片的时候,需要看到分类就大体知道芯片在车上起到什么作用,基本用在什么位置,实际缩短了上下游之间进行技术连接的环节,我们对小类也做了归集,从去年做调研一直到今年做标准体系,包括配合部委做了很多工作,都是沿用这个分类来进行,得到大家的一定认可。

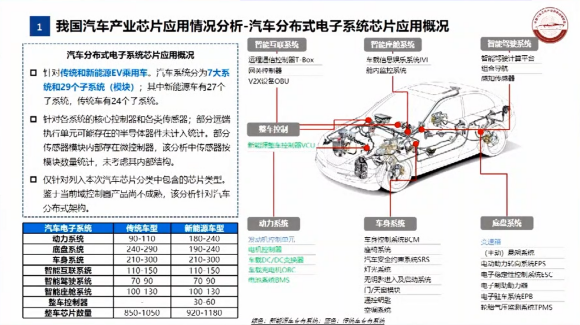

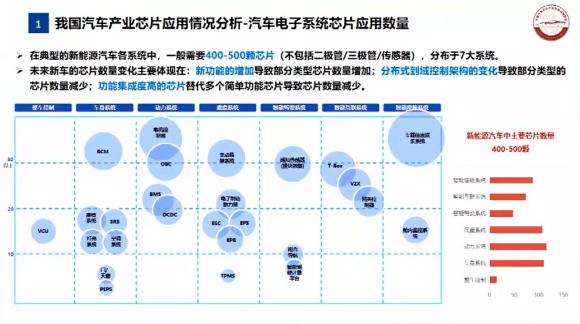

接下来我们对车上用的芯片情况做了梳理和调研。首先把车上的芯片先按照汽车电子系统分成7个大的系统,既包括传统动力,也包括新能源动力,包括智能网联汽车,智能互联、智能座舱、智能驾驶,还有动力系统、车身系统、底盘系统,还有整车控制器,并分成了29个子系统(模块),传统车有24个子系统。可以看到,车上的电子系统,无论是传统车型和新能源车型按照7个大的系统都可以统计出用了多少芯片,因为各家设计会不一样,所以会有差别,总体来讲,整车芯片数量,传统车型是850-1050颗,新能源车型是920-1180颗,基本和行业判断是相符的,可以给大家做个参考。

在典型的新能源汽车各系统中,一般需要400-500颗芯片(不包括二极管/三极管/传感器),分布于7大系统。总体来讲,未来汽车芯片数量有几个变化。第一,芯片肯定会不断增加,但是从分布式架构到集中式架构,芯片数量会减少,而且行业中出现了一个新的趋势,特别在中国汽车市场,现在开始出现一些芯片把原来不同种类芯片的功能集成到一颗芯片使用,这种做法让下游更好开展汽车电子设计,不需要做几颗芯片之间的连接,直接在一颗芯片就可以集成,这种趋势会导致简单功能芯片应用的数量会减少。

在典型的新能源汽车中,功率芯片、控制芯片、电源芯片、通信芯片、驱动芯片和模拟芯片用量比较多。随着未来智能化和网联化的发展,计算芯片、安全芯片、无线通信芯片、存储芯片、传感器数量也会持续增加。

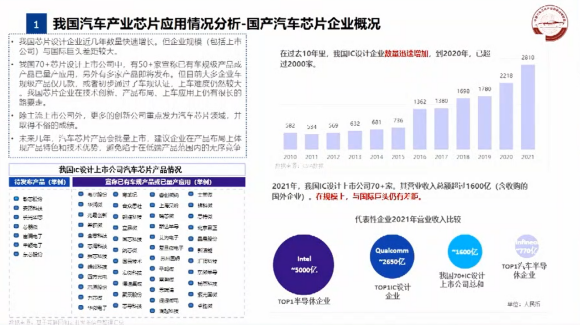

看完产品之后,再看企业的情况。应该说这几年汽车芯片设计公司的数量快速增长,但是企业规模都不是很大,目前全国有70多家芯片设计上市公司,有50多家在不同渠道都宣称开始做汽车芯片,也有宣布产品已经开始出样片或者量产。但是,实事求是讲目前在车上看到的芯片很少,有两个原因,第一是芯片技术现在量产出来了,也要配合整车开发流程,所以大家平时开的车能用到国产芯片应该是三年以后了;第二是很多芯片虽然做出来了,但是下游在不停地测试评价和认证,包括认可的过程中,还有一个过程才能进入到整车开发流程。所以,我们觉得国产芯片上升道路仍然比较漫长,但我们有信心把路完整地走完,我们国家芯片企业在技术创新、产品布局、上车应用上还有很长的路要走。除了主流上市公司外,更多的创业型新兴公司在发力汽车芯片,有很多海归团队、外资出来的团队,包括高校院所等等。我们建议,看现在的芯片产品,很多时候企业说有一两颗芯片已经做出来了,已经开始有样片或者开始验证和应用了,但是产品的系列化大部分做的不够,应该说刚刚开始,所以企业在未来产品布局的时候,除了门槛稍微低一点的芯片之外,更加要布局高端的、具有特色优势的芯片,避免进入到无序的竞争中。

我们基于平时工作了解的信息,总结了过去两年在国内有国产汽车芯片产品的企业名单,分成10个大类进行梳理,他们都已经有产品出来了,有的在跟汽车企业对接,有的已经开始进入到整车的开发过程中。

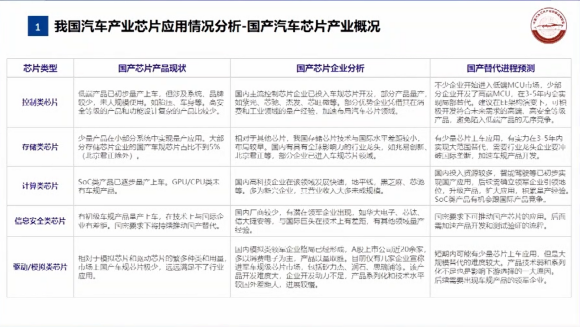

接下来是我们对当前产品分类情况的分析和判断。简单讲一下控制芯片,低端产品已经初步量产上车,涉及到高端、高可靠、高安全的这些产品比较少,目前国内有很多芯片设计公司都在做控制芯片,我们建议未来大家注重高安全、高可靠的MCU的开发,虽然MCU这个领域我们卡脖子卡得非常厉害,但是中国企业很有望在MCU领域实现突破,和国际巨头进行同台竞争。第二个是存储芯片,少量产品在小部分系统中实现量产应用,大部分企业自己做存储芯片,但产线和业务量占本企业的业务量占比较低,我国存储芯片技术和国际差距相对比较小,国内有几个行业龙头,比如兆易创新、北京君正,未来3-5年有望实现大规模的上车替代,需要行业龙头企业冲破国际垄断,加速车规产品开发。第三个是计算类芯片,SoC类产品已逐渐量产上车,GPU/CPU类未有车规产品。国内高科技企业在该领域发展快速,地平线、黑芝麻、芯驰等,国内投入的资源较多,后续还需领军企业树立行业引领地位,升级产品,扩大应用,积累经验。信息安全芯片,现在有初级车规产品上车,技术上虽然与国际企业有差距,但在国密要求下将持续推动国产替代。驱动和模拟类芯片种类繁多,市场上国产车规产品比较少,满足不了行业需求,我们认为短期内有少量芯片上车,但是大规模替代难度比较大。通信类芯片分为总线通信和车联通信,总线通信国内有车规芯片,大部分处于技术评估和应用开发阶段,国内厂商较少,我们认为3年内有望量产应用,还需要补充高端产品空白。车联通信芯片,我国具有竞争优势和本土优势,3年内有望具有较强的竞争优势。MOSFET产品已初步产量上车,未来3-5年有望实现较大范围国产替代。电源类芯片,国外已大规模开发SBC芯片,未来短期内难度较大。

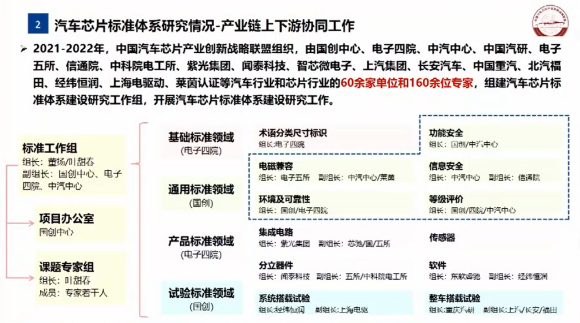

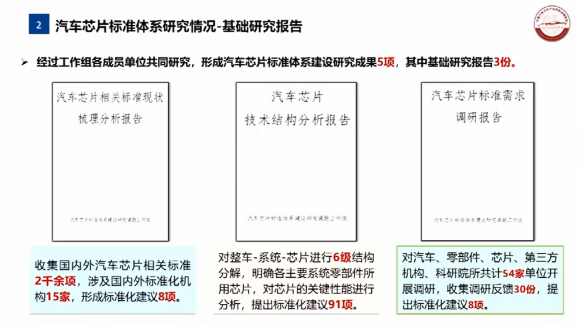

第二部分是汽车芯片标准体系研究成果。2021-2022年,这是认证汽车行业和芯片行业的60余家等做的研究成果,中间开了N次研讨会,要求专家做评审等工作。经过成员单位付出,形成5项成果,基础报告3份。这3份包括技术结构分析和标准需求调研。国内外汽车芯片标准2千余项,涉及国内标准化机构15家,形成标准化建议8项。对整车系统、芯片进行6级结构分解,提出了很多好的建议,另外在54家单位进行了需求调研。

基于3份研究报告,大家在一起搭建了标准体系架构,包括基础、通用要求、产品应用技术条件、匹配试验共4个领域,下设18个细分领域,覆盖标准项目100余项。与此同时,我们也把这些标准体系下指出的具体标准做尝试和制定工作。大家知道国标、行标周期非常长,所以做的团标发布了14个,也参与国标行标工作。我们正在做汽车芯片标准化工业路线图,希望在明年出版发行。

第三部分是多措并举加速国产汽车芯片应用推广。前段时间美国签署了《芯片与科学法案》,这个法案对国内的汽车芯片产业冲击力比较大,无论是引进外资还是自己的产能增长。我们在这里对上下中游做了扶持,从上游EDA到下游设备等等,其实还是国际上欧美发达国家在市场上占有非常大份额,我们国家占的份额并不大。我们国家在封测和设备领域,现在比之前有长足进步。

简单梳理了一下上半年汽车行业和芯片行业的合作和投资情况。现在两个行业对彼此的认识应该比以前深得多,大家愿意合作,可以经常看到很多汽车企业和芯片企业进行合作,包括彼此进行投资。这都是实现上下游绑定的方式,我们期待这些方式尽快产生出成果,在车上看到国产芯片起到主要作用。

此外,我们也做了在线供需对接平台,响应工信部号召,这个平台是免费给行业使用,无论汽车还是芯片企业直接可以注册使用,按照模板,里面有非常详细的参数列表,可以留下自己的联系方式。有很多汽车直接给芯片企业打电话,寻找进一步合作机会。目前有144多家注册,需求方占1/3,供给方占2/3。

这是汽车应用保险和人才培训,兆易创新、中电华大、北京君正、瑞发科、平安财险、中国人保、太平洋财险签署了汽车芯片产品保险协议,对汽车给予保费50%补贴,只要在北京注册的都能享受到这个政策,提交材料我们帮助审核。去年10月份组织了汽车芯片讲堂,这块通过线上培训方式,向两个行业培训彼此行业的基础知识,也是帮助大家进行相互理解。

另外去年下半年举办了汽车芯片应用创新拉力赛,这个是推广国产汽车芯片企业和联盟联合命题,拿出自己的产品,召集下游企业、高研院所等6家企业,控制芯片、传输芯片、智能计算芯片、通信芯片等等。参赛作品筛选出25个以上,覆盖车上很多智能功能的系统,目前正在开发样机。

在第二届中国汽车芯片应用创新拉力赛,今年会拓展赛道,会有计算、通信、功率、控制4大类关键芯片独立赛道,同时针对存储、电源、模拟3大类混合赛道,让它在不同控制系统得到应用。这里也邀请到地平线、智芯科技等参与。

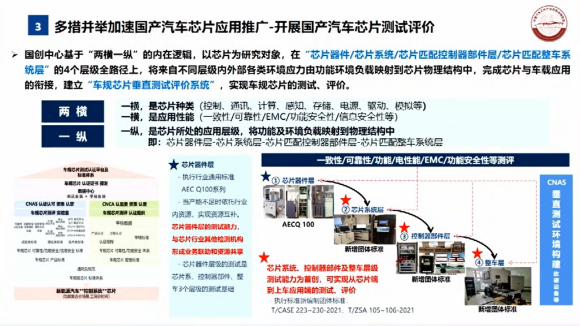

还有芯片测试评价,这块大家也比较关注,前段时间在北京成立车规芯片垂直测试评价系统。行业中优势单位都有测试能力,汽车能力光测MCU是门槛,不能说在车上就是安全可靠,因为还有别的需要测,比如功能安全、信息安全、电机兼容,包括大规模生产的一致性。芯片测试也不仅仅是自己的事情,越往后走,要和控制器,和模拟整车上的表现,这些都需要测试。我们在北京建立的测试中心集合了4个芯片器件到最小系统,到芯片搭载控制器、模拟器等,通过一站式应用各类车企,这也是为两个行业提供服务的。特别是后三个层面是首创,这块之前也没有标准之称,我们也发布了团体标准,拿到4大证书。

另外是车规芯片认证体系框架和实施通则/细则,提出了评价机制和方法,对国产汽车芯片进行客观公正、完整统一的车规级评价,包括芯片产品测试评价和工厂质量能力评价,提供车规级芯片产品认证、可靠性认证和功能安全认证等全要素、全过程认证服务、推动自主车规级芯片快速上车应用。8月24日发布了紫光芯能THA6控制芯片,获得了国创中心颁发的中国首张车规级芯片产品认证证书。欢迎大家到我们中心参观,看一看在产品和测试方面开展哪些工作。

下一步工作,认证一般是说基础安全性,基础可靠性要满足,所以要认证。但是在认证上还要区分,因为产品有优中选优,现在还在进行下一步工作,也是评价的一类,就是开展车规级产品的成熟度,这块7月份做了宣布,在2022汽车技术与装备国际论坛汽车芯片分论坛上,我们和汽车芯片产业创新战略联盟与通用技术中国汽研宣布,联合开展“车规级MCU芯片国产化替代成熟度评价指标体系研究”项目。这包括一些产业量化问题,产品国产化替代会出一些指标,我们期待把这些指标作为行业的参考工具。下游选择芯片的时候,不仅可以知道有没有过门槛的要求,还知道过了门槛以后在哪个层级上。

另外,还在针对行业上下游做深度服务,第一我们在为一些整车企业搭建汽车芯片的实验室,我们提供咨询服务帮他做能力培训。还在做国产调研,帮助下游厂商拿到控制器,包括电子元器件都用国产的,但是自己找供应商一时找不到线索,我们帮助找,这块我们都在做,欢迎大家来咨询。

另外我们联盟通过月报和微信公众号加大产品推广,每个月发布月报,在微信公众号上定期会把联盟成员的产品信息,通过这些信息向外公益性推广。

最后汽车芯片联盟融合,形成串联对接能力,另外有技术上测试评价和认证能力,第三我们希望和社会上投资能力相结合,把3个能力结合到一起,打造汽车芯片和汽车链的孵化平台。因为产业最终再怎么发展,还是要扶持龙头企业,要针对行业中不断缺陷的新需求,源源不断孵化新企业。这样把产业做强,所以打造产业孵化平台,共同把产业生态建立起来。

第四部分是总结与展望。道阻且长,行则必至,规划当下,赢在未来,做创新生态建设者、产业发展助力者、国产替代推动者、国际合作引流者。

我的分享到此结束,谢谢大家。

|