|

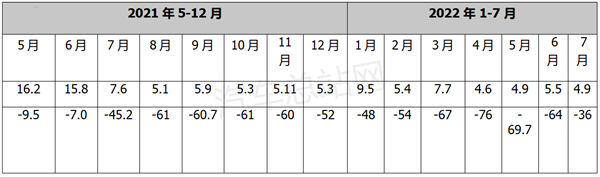

截至2022年6月,国内重卡销量同比呈现了罕见的“14连降”,业内强烈期盼着7月能有“拐点”出现。实际情况如何呢? 数据显示,2022年7月重卡销售4.9万辆,环比下降11%,同比下降36%,环比同比“双降”,销量创近7年同期新低,与之前的销量同比“14连降”继续扩大到重卡史上绝无仅有的“15连降”。 近7年7月重卡销量及同比如下:

2021年5月—2022年7月各月重卡销量及同比如下:

7月作为下半年的开局之月,重卡市场再次遭遇“至暗时刻”。根据汽车总站网调研分析,造成7月重卡市场极度低迷的原因大致有以下几方面: 一是近3年销量严重透支,掏空了当前的市场需求。 7月重卡市场之所以没有出现拐点,最为重要的就是需求仍然严重不足。 几年前多重利好政策强烈刺激重卡市场,让该买车的都买了,不需要买的被迫购买了,严重透支了当前的市场需求。 回顾2018年到2021年期间,为了打赢“蓝天保卫战”,京津冀周边及汾渭平原淘汰国三及以下重型柴油车100万辆,让拥有国三以下车辆的客户几乎全部换购了新车;2020年开始执行的按轴收费政策,为了降低运营成本,不少物流公司也不得不购置新车。 2020年高速公路实行了3个月的免费通行政策,也极大刺激了当时重卡的销量。 2021年7月1日起,柴油重卡必须全部升级成国六车辆,刺激了重卡市场的销量,导致2021年上半年的重卡销量达到了历史巅峰。 不仅如此,前几年我国各项基建工程、房地产行业快速增长,也刺激了当时的重卡市场销量。现在尽管还要加大新基建投资,但目前该项需求主要体现在集成技术领域,而对传统重卡的需求已有限。 二是经销商7月压力巨大,无力购买新车。 根据汽车总站网调研,年初部分重卡主机厂为了多铺货,对经销商进行“压库”,让经销商尽量多储备车辆。如果经销商不按照主机厂的意思来储备更多的车辆,厂家可能就要在当地再开辟一网经销商。这让现有的经销商无奈,只能违背市场容量来多储备车辆。 但按照行业惯例,经销商储备的车辆如果在半年内没有卖出去,只能自掏腰包“买断”。如果不“买断”,经销商就要受到主机厂家的严格考核,后期经营将更加困难。 如果像前几年一样市场需求旺盛,经销商是不存在压力的,而2022年市场异常惨淡,储备车辆很难卖出去。今年7月(正好离年初过了半年时间),部分经销商必须自掏腰包来“买断”储备车辆。在这个“节骨眼”上,经销商哪还有资金再进新车? 三是7月制造业行情比6月更差,重卡销量环比下降在所难免。 重卡是生产资料,与行业大环境息息相关,甚至可以认为重卡市场是我国制造行业发展的“晴雨表”和“温度计”。 国家统计局数据显示,2022年7月我国制造业的PMI回落到49%,比6月回落了1.2个百分点,再次回落到荣枯线以下,这说明7月制造业的大环境比6月要差,相应的重卡销量只有4.9万辆,比6月的5.5万辆少了0.6万辆,环比下降11%。 四是油价高、货源少、运费低迷等矛盾仍未缓解。 进入7月,俄乌冲突仍在继续,国际局势仍动荡不定,油价仍处在高位。而国内受疫情、经济下行等诸多因素影响,货源仍然严重不足,运费依旧低迷,卡友赚钱难度依然很大,购买新车的动力几乎丧失殆尽。 五是出于环保压力,部分大型国企和集团公司大批量购买传统重卡的订单比之前少了很多。 在地方政府对环保进行考核的巨大压力下,不少大型国有企业和集团公司大批量购买传统重卡比之前明显减少,即便购买,也趋向新能源重卡。而由于应用场景的限制,新能源重卡市场体量与传统重卡不能相提并论。这在一定程度上影响了7月重卡的销量。 六是国家虽出台了一系列“救市”政策,但对重卡市场作用有限。 前不久,国家出台了一系列刺激汽车市场发展的政策,比如延期贷款、购置税减半等。这些政策对乘用车市场能起到较好的作用,但对把赚钱作为唯一目的的重卡来说,所起到的作用非常有限。 原因很简单,卡友现在买车不能赚钱(甚至可能赔钱),又有多少人只因为“看重救市政策”就去冒风险购买新车?只有经济大环境好了,让购车者有钱可赚,国家的救市政策对重卡市场才可能会真正起作用。 那么,面对下半年开局不利的重卡市场,行业如何应对? 一、行业要充分认识到下半年的重卡市场不仅开局不利,后期市场虽然可能有所好转,但仍不容乐观。具体原因上文已经分析。 二、车企、经销商、卡友都要有充分的准备。 首先,车企要做好安全“过冬”的打算和部署。 一是做好细分市场调研,研发出适合细分市场的产品。 尽管当前的重卡市场总体需求低迷,但仍有不少细分市场还有大把的机会,只不过是缺乏有效的产品。如果谁家先研发出合适的产品,谁就有可能率先占领市场先机,走出低谷。 比如,目前的新能源重卡市场正受热捧。数据表明,2022年上半年新能源重卡市场同比增速近5倍,虽然市场规模不算太大,但发展势头锐不可当。且传统重卡的强势企业在新能源重卡领域的表现并不十分出色,这就给其他车企在新能源重卡市场实现“弯道超车”提供了机会。 但目前新能源重卡产品普遍存在风阻大、车身过重而导致续航里程不足(当然电池技术不过关也是重要因素,这里不讨论),如果谁家先研发出风阻小、车身轻的新能源重卡产品,就意味着在同样的电池技术面前,谁家的新能源重卡续航就更长,谁就能更加得到用户的青睐。 又比如,目前卡车司机趋向年轻化,对舒适性、智能型产品比较青睐,重卡车企要在舒适性和智能化方面多下功夫,迎合年轻人的偏好。 二是要注重各个环节的成本管理。 首先要研究如何降低采购、生产、营销等各个环节的成本。可以预见,下一步重卡市场的价格竞争肯定会越来越激烈,面对同等功能的产品,谁的成本更低,谁就能在价格竞争方面具有更大的竞争优势,在激烈的竞争中能笑到最后。 比如,目前重卡市场需求严重不足,市场规模已大幅度缩减,这种情况下,在营销模式方面车企可以尝试直销,毕竟直销的营销成本比经销要低不少,可以将节省的成本让给客户。 根据汽车总站网调研和测算,重卡经销商营销费用很高。假设某品牌重卡在某地级市设立经销商,一年可销售重卡1000辆,4S店的建设费用可能要800万,租用场地费用一年要大约200万,30多人的营销团队一年工资大约要300万,各种促销活动费用大概100万,经销商在旺季到来之前提前压货(库存100辆重卡资金大约3000万),要向银行贷款,贷款利息大概要100万,还有经销商本身要盈利,这些费用加起来摊销到各台重卡大约有1万元。如果车企直销,每台车就可以直接省下1万元的费用让利给终端客户。 其次,经销商要转变营销观念,通过转型拓展业务。 现在重卡经销商单纯靠卖车的日子肯定不好过,因为需求严重萎缩,重卡车辆确实卖不动,单凭“降价促销”、“送服务”等老套路,终端客户一般不会买账。因为现在他们最关心的是“车子买到手后能不能赚钱”。 既然靠卖车不能维持,那就要通过转型来拓展业务。 比如,经销商可以提供车辆本身的保养、维修,还有配件供应等后市场的服务。毕竟前几年卡友们大量购买的重卡车辆大部分都还在运营,肯定存在车辆保养、维修和配件供应等大量的业务需求,这块的市场蛋糕很大,完全可以弥补卖车的亏损。 另外,经销商还可以与物流公司合作,帮助卡友提供货源信息,眼下卡友们感到最为“头痛”的就是货源不足。 再次,终端客户要想办法多找货源,降低运输成本。 卡友要想在困难的环境下顺利渡过难关,一是要通过各种渠道多找货源,让自己的车辆能随时有货拉,也就是“开源”;二是要想方设法降低运输成本,也就是“节流”。 找货源可以通过各种渠道,比如物流公司、货运平台、熟人介绍等。 降低成本,一方面要通过努力学习,提高驾驶技能,降低油耗;同时要学会一些修车和保养的基本技能,车辆出了小故障,可以自己维修排除,保养“爱车”。 另一方面,运输途中能不走高速的尽量不走高速,省一点高速费用。吃饭也尽量自己在车里做。

总之,面对下半年开局不利的重卡市场,车企、经销商和卡友都要提前做好各种应对的准备,做到未雨绸缪,有备无患。 |