|

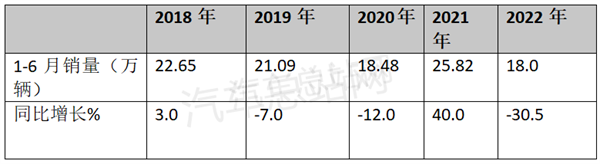

在经济下行、疫情爆发、补贴退坡、市场预期转弱等诸多不利因素影响下,2022年上半年客车市场一直“跌跌不休”,不但同比下降超3成,且演绎了罕见的月度同比“6连降”,销量及同比均创近年同期新低。尽管如此,仍好于货车市场,跑赢商用车大盘。 按大中轻来划分,大中型客车好于轻型客车,成为抑制上半年客车市场下滑的重要力量;按燃料种类划分大中型客车,新能源明显好于传统动力,同比正增长,并领涨客车大盘。 从车企具体表现看,大中型客车和轻型客车市场的冠军仍分别被宇通客车和江铃汽车所获得,但二者的市场份额同比均明显下降。 那么,2022年上半年客车市场主要有哪些特点? 一、月度销量同比呈现“6连降” 根据中汽协数据,2022年上半年各月销量及同比统计如下:

上表可见,从上半年各月销量看,3月销量最高,2月销量最少。 从销量同比增速看,上半年各月的销量同比均是下滑的,呈现了“6连降”的罕见特征。其中,同比降幅最大的是4月,主要因为4月有严重的疫情。 二、销量及同比均创近年同期新低 数据显示,近5年上半年客车销量及同比情况如下:

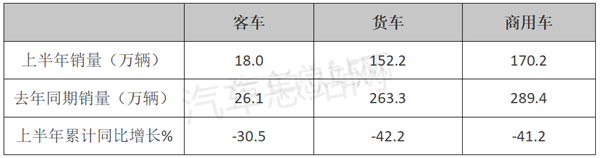

上表可见,2022年上半年客车销量为18万辆,居近5年同期最低。其销量同比为-30.5%,也是近年同期降幅最大的年份。 也就是说,今年上半年客车市场无论是销量还是同比均创近年同期新低,这也是客车市场一个明显的特征。 据汽车总站网分析,出现这种现象的主要原因有: 一是经济下行压力巨大,需求严重萎缩。 根据国家统计局公布的最新数据,2022年上半年我国经济增速只有2.5%,比去年同期的8.1%下降5.6个百分点。由于经济处于下行阶段,作为生产资料的客车不可能独善其身,公路、公交、旅游等各细分市场的需求同比均出现严重萎缩。 二是受疫情影响下,使本来就不景气的客车市场更是雪上加霜。 多地疫情爆发,很多居民被居家隔离,即便外出,也基本不乘坐公共客车。同时,很多旅游景点也因疫情关闭,旅游客车市场受到冲击,使本来就不景气的客车市场更是雪上加霜。 三是不少地方靠财政买单的公交客车采购计划取消。 由于经济下滑,地方政府财政吃紧,不少区域靠财政买单的公交采购计划取消,公交客车市场的需求进一步萎缩。 四是受高铁、飞机及私家车等交通工具的挤压,公路客车市场萎缩严重。 五是蓝牌新规落地影响了轻客物流车的销量,之前支持客车增长的轻客市场受损。 三、好于货车,领涨商用车 数据显示,2022年上半年大中轻客车累计销售18.0万,同比下降3成(-30.5%),但好于货车,领涨商用车。 2022年1-6月客车、货车、商用车同比增幅比较情况如下:

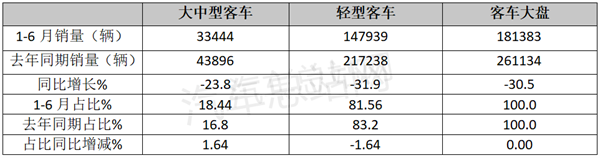

上表显示,2022年上半年客车销量累计同比下滑30.5%,降幅小于上半年货车累计同比42.2%的降幅近11.7个百分点,跑赢今年1-6月商用车大盘-41.2%的增速近10.7个百分点。 也就是说,今年上半年的客车市场好于货车,领涨商用车市场大盘。 据汽车总站网调研分析,主要是由于疫情对货车的影响要比客车严重,另一个原因是客车之前销量基数比较低,而货车去年同期销量基数非常高。 四、大中型客车优于轻客市场 2022年1-6月大中型客车(含6米以上)与轻型客车销量同比、占比及占比同比增减统计情况如下:

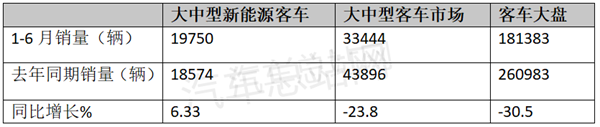

上表显示,2022年1-6月6米以上大中型客车销售33444辆,同比(去年同期为销售43896)下降23.8%,跑赢1-6月客车大盘-30.5%的增幅近6.7个百分点;2022年1-6月轻客累计销售14.8万辆,同比下滑31.9%,跑输客车大盘-30.5的增幅近1.4个百分点。 从占比看,1-6月大中型客车占比18.44%,占比同比增加1.64个百分点,而轻型客车占比为81.56%,占比同比减少1.64个百分点。因此,由于轻客,大中型客车市场成为遏制上半年客车市场大幅度下滑的重要力量。 换言之,轻型客车是推动上半年客车大盘下滑的“元凶”。 为何会出现这种现象?据汽车总站网调研分析原因大致有: 一是今年上半年6米以上新能源客车市场比较“给力”,遏制了大中型客车市场的大幅度下滑。 二是蓝牌新规落地影响了轻客物流车的销量。 今年3月1日执行的蓝牌新规,给城市轻客市场带来巨大影响。蓝牌新规专门针对轻客规定:9座及9座以下的轻客车身长度不能超过5.5米;车长超过5米的轻客后排空间从原来的不能超过车长的30%,变成不能超过1.5米。新规的落地执行必定影响轻客市场,对跑城配运输的轻客市场影响更大。这是导致上半年轻客销量同比大幅下滑的一个重要原因。 三是疫情影响,经济下行压力较大,货源减少,对轻客物流车市场冲击较大。 五、6米以上新能源客车同比正增长,领涨客车大盘 数据显示,2022年上半年6米以上大中型新能源客车累计销售19750辆,同比增长6.33%,跑赢上半年大中型客车市场-23.8%的增幅近30.1个百分点,跑赢上半年客车大盘-30.5%的增速近36.8个百分点,成为抑制客车市场大幅度下降的重要力量。 2022年上半年大中型新能源客车销量同比与大中型客车、客车大盘比较情况如下:

2022年上半年新能源客车之所以能出现同比正增长且领涨客车大盘的情况,据汽车总站网分析主要得益于以下几个方面: 一是2022年是执行新能源补贴政策的最后一年,市场需求尽量释放。 由于今年是享受新能源客车补贴政策的最后一年,无论是客车企业,还是客户,为了抓住最后的“政策红利”,都尽量创造卖车和买车的市场机会。 二是近来国家一系列利好新能源汽车市场发展的政策落地,加上“双碳”战略的持续发力,对新能源客车市场利好。 三是部分新能源客车退役,催生新需求增加。 前些年推广应用的部分新能源客车(如早期在2011年、2012年、2013年等购买的车型)已经服役到期,正陆续退出运营,腾出了市场空缺,催生了新的需求。 四是2021年同期新能源客车销量基数低,客观上为今年上半年增长提供了数据支持。 六、大中型客车市场宇通第一,轻型客车市场江铃夺冠,但二者占比同比均减少,说明其在各自领域的霸主地位正在被削弱,客车市场竞争越来越激烈 1、大中型客车领域宇通第一,但市场份额同比减少10.1个百分点 2022年1-6月TOP10大中型客车累计销量及同比、市场份额及份额同比变化如下:

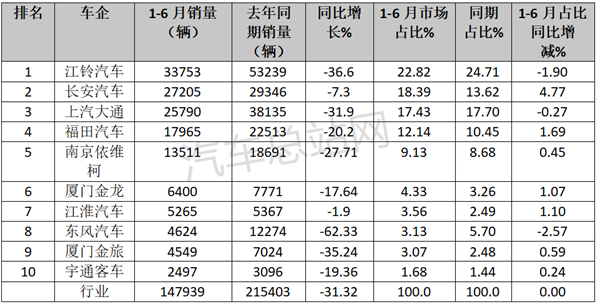

2、轻型客车领域江铃第一,但市场份额同比减少1.9个百分点 2022年1-6月轻客销量TOP10同比、占比及占比同比增减情况如下:

上表可见,2022年上半年宇通客车和江铃汽车分别在大中型客车和轻卡领域仍然占据老大的位置,但二者的市场份额同比均出现下降,宇通份额同比减少10.1个百分点,江铃汽车份额同比减少1.9个百分点,说明无论是大中型客车还是轻型客车,老大的市场份额正在被其他竞争对手蚕食。 换言之,客车市场的竞争越来越激烈。

综上所述,2022年上半年的客车市场虽不如往日,但在新能源客车等的发力下,未来仍有“翻身”希望。 |