|

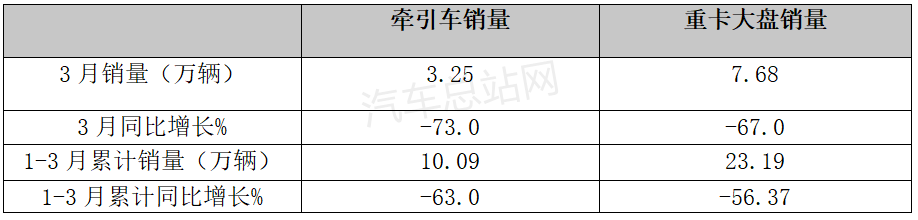

作为重卡领域最大的细分市场,牵引车地位举足轻重,受到行业高度关注。 中汽协数据显示,2022年3月我国重卡销售7.68万辆,同比下降67%。其中,牵引车销售3.25万辆,同比下滑73%。 2022年一季度重卡累计销售23.19万辆,累计同比下降56.37%。其中,牵引累计销售10.09万辆,同比下滑63%。 那么,2022年一季度牵引车市场有哪些主要特点值得关注呢? 一、同比增速跑输重卡大盘 2022年3月及一季度牵引车同比与重卡大盘比较如下:

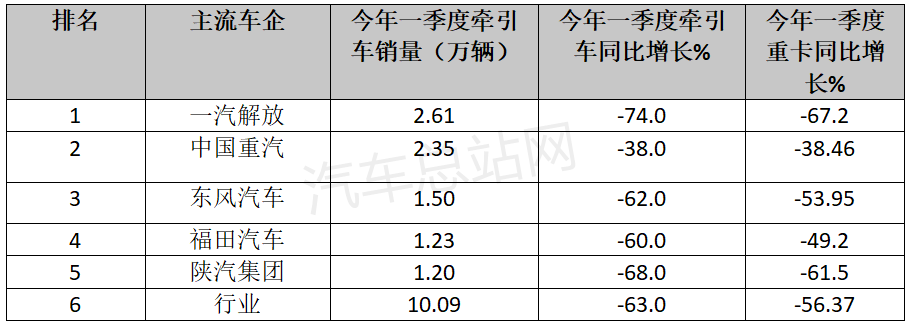

上表可见,2022年3月及一季度,牵引车同比增幅分别为-73%和-63%,分别跑输重卡大盘3月及一季度6%和6.63个百分点。 据汽车总站网调研分析主要原因如下: 第一,2022年初很多基建项目开始启动,对抑制一季度自卸车、搅拌车、载货车等市场的下滑利好。 2021年年底,中央经济工作会议明确提出了“适度超前开展基础设施投资,支持商品房市场更好满足购房者的合理住房要求,因城施策促进房地产良性循环和健康发展”。这意味着国家将集中财政政策发力新旧基建,托底经济的确定性增强。 新基建和房地产投资从2022年一季度开始出现恢复,对重卡中的自卸车、搅拌车以及承担各种物流运输的载货车需求增多,对此类市场利好。 第二,2022年一季度燃气价格一直上行,对重卡中的燃气牵引车市场影响较大。 统计数据表明,重卡中的自卸车、搅拌车、载货车搭载燃气动力的车型非常少,燃气重卡搭载燃气动力的车型主要是牵引车。也就是说,燃气价格的飙升对牵引车市场影响较大。 第三,受环保限产影响的主要是资源型企业,它们主要依靠牵引车承担运输,对自卸车、载货车和搅拌车等需求不多。 第四,2021年一季度牵引车销量及同比均处于历史最高位,透支了今年的市场。 数据显示,2021年一季度的牵引车累计销售27.09万辆,同比大涨83%,无论是销量还是同比均处于历史最高位,提前透支了2022年牵引车的部分市场需求,也影响了部分地区牵引车市场的需求。 第五,一季度供给侧主流车企牵引车市场“不给力”。 数据显示,2022年一季度牵引车累计销量TOP5车企中,有4家车企的牵引车销量同比均跑输其重卡市场。 2022年一季度牵引车top5车企销量同比与其重卡同比比较如下:

上表显示,一季度牵引车销量top5中,除了中国重汽同比(-38%)略高于其重卡同比(-38.46%)外,其余4家车企牵引车销量同比增速均跑输其重卡市场: 解放牵引车销量同比下降74%,跑输其重卡同比近7个百分点; 东风汽车牵引车销量同比下降62%,跑输其重卡同比近8个百分点; 福田汽车牵引车销量同比下降60%,跑输其重卡同比近11个百分点; 陕汽集团牵引车销量同比下降68%,跑输其重卡同比近6.5个百分点; 也就是说,供给侧主流车企牵引车市场几乎都跑输其重卡市场,是导致一季度牵引车跑输重卡大盘的主要原因之一。 二、销量及同比均创近年同期新低,遭遇“至暗时刻” 近5年3月及一季度牵引车累计销量及同比如下:

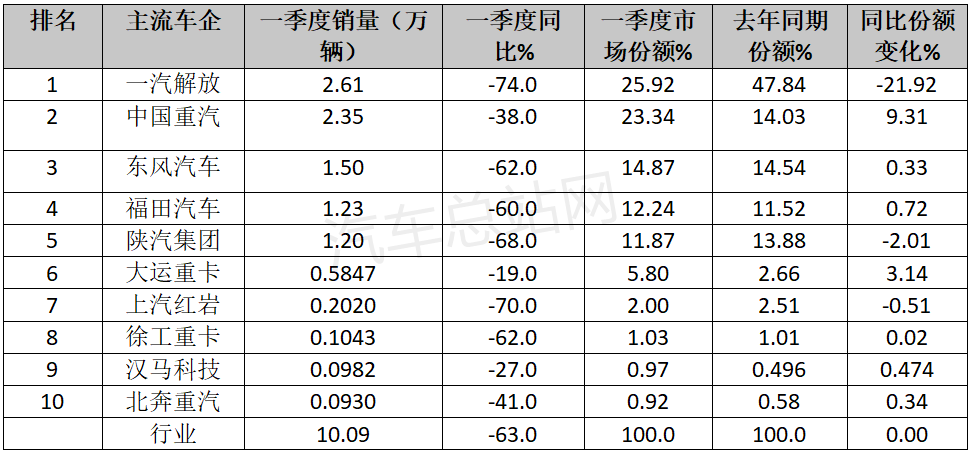

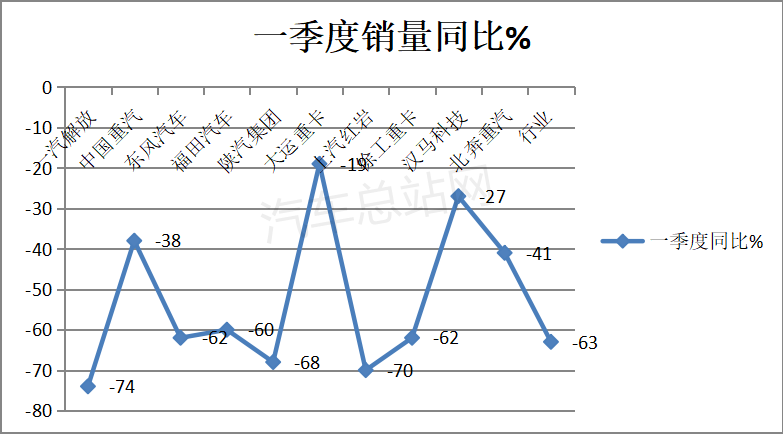

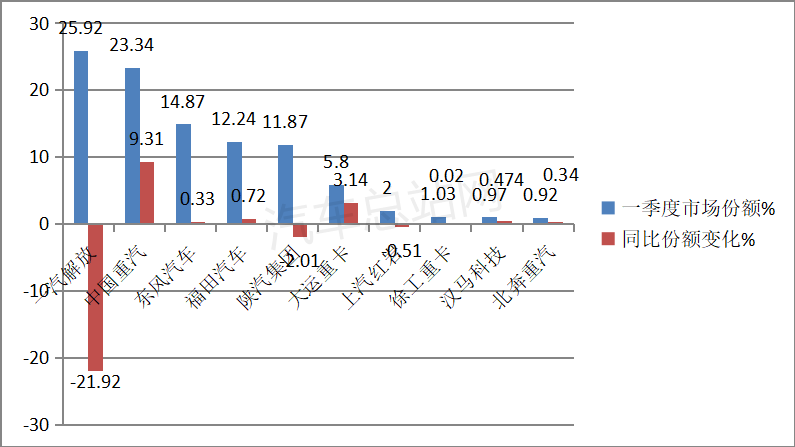

上表可见: 1、2022年3月牵引车销量为3.25万辆,在近5年同期销量中居于最低。同时,3月牵引车销量同比增幅为-73%,在近5年中也是最低的。 2、2022年一季度牵引车累计销量10.09万辆,在近5年同期销量中居于最低;一季度牵引车销量同比增幅为-63%,在近5年同期中也是最低的。 可见,无论是3月还是一季度,2022年的牵引车销量及同比在近5年同期中均创新低,说明当前的牵引车市场正遭遇“至暗时刻”。 据汽车总站网调研分析,主要原因有以下几个方面: 一是受国六标准实施影响,牵引车需求提前释放,市场透支导致当前终端需求萎缩。 二是环保限产使部分资源型企业对牵引车需求锐减。 部分污染较严重的资源型企业(如煤炭、钢铁、水泥等)之前主要靠牵引车将其物资运出,现由于环保限产导致其停产或减产,输出的货源减少,对牵引车的市场需求也随之减少。 三是近来油价飙升,传统动力的牵引车运营成本增加。 近日国家发改委发布消息,从2022年3月31日24时起,国内柴油汽油价格每吨再提高110元,这是从2021年底以来我国连续第七次上调汽油和柴油价格。 油价上涨必然导致传统动力牵引车运输的成本增加,不断挤压客户的利润空间。 四是受俄乌战争等国际局势的影响,天然气价格居高不下,燃气类牵引车市场一直处于“跌跌不休”的状态。 五是原材料涨价,牵引车制造成本压力增大。 近来上游的原材料成本大涨,导致牵引车产品生产制造成本增加,迫使不少牵引车产品售价提高。但很多终端客户对产品提价又有抵触,这就使得不少牵引车制造企业限产或减产。 六是受疫情影响,中长途物流运输受阻。 今年以来特别是3月份以后,全国疫情呈现多地爆发态势,中长途物流运输受阻,运输效率大打折扣。疫情持续影响,不少企业停工停产,企业输出的货源减少,不少牵引车处于无货可拉的状态。 七是运价低迷,“内卷”现象严重,不少客户购买新车计划取消。 八是受价格较低的国五二手车冲击,新的国六牵引车价格高,市场空间受到挤压。 三、解放夺冠,重汽、东风居第二和第三;TOP10销量同比均下降;TOP10市场份额同比7增3减;重汽份额增加最多,表现亮眼 2022年一季度牵引车TOP10销量同比、市场份额及同比情况如下:

上图表可见,2022年一季度牵引车销量top10呈现以下特点: 从累计销量看,解放夺冠,重汽、东风分别居第二和第三。 TOP10累计销量同比均下降,其中同比降幅最小的是大运重卡,降幅最大的是解放。这是近年同期牵引车市场从未有过的现象,说明一季度主流车企牵引车市场均比较惨淡。 从市场份额同比看,TOP10中同比7增3减;重汽份额同比增加最多(增加9.31个百分点),表现亮眼;解放同比份额减少最多(减少21.92个百分点),头部企业之间市场“此消彼长”,竞争激烈。 四、以6X4公路牵引车为绝对主体,市场需求最“火” 随着法规、政策、环保等一系列因素的影响,牵引车逐渐出现多元化的场景,且6X4驱动形式占绝对主体地位。 2022年一季度牵引车按各种驱动形式占比统计如下:

可见,2022一季度国产牵引车中,6X4公路牵引车占总体数量的95.71%,市场需求最“火”。 根据交通部《公路货运车辆超载认定标准》6轴铰接列车,6X4驱动形式总质量限值49吨,而对应6轴6X2驱动形式总质量限值46吨。所以,6X2为6X4牵引的一种补充形式,充当配角。 在6X4牵引一家独大的形势下,位居第二的4X2牵引车在2022年一季度约占3.8%的市场份额。

总之,作为重卡最倚重的牵引车市场在2022年一季度跑输重卡大盘,遭遇“至暗时刻”。何时能实现“逆转”,只有拭目以待! |