|

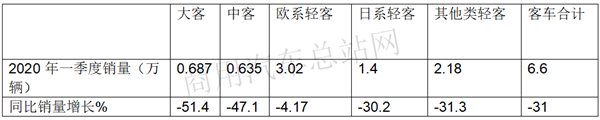

根据中汽协数据显示,2020年一季度客车累计销售6.6万辆,同比下降31%,可见由于受疫情的影响客车整体处于“熊市”。但值得注意的是,作为客车行业的细分车型,欧系轻客市场一季度累计销售3.02万辆,占据客车行业近46%的权重,成为客车市场名副其实的“大哥大”,销量同比也只下滑4.17%(具体见表1),比客车整体市场降幅小近27个百分点,是客车各细分市场中下滑幅度最小的车型,可谓“抗疫力”最强。2020年一季度欧系轻客因何成为客车行业翘楚? 2020年一季度客车各细分车型销量及同比数据如下:

一、一季度各月中,1月欧系轻客同比增长19%,为一季度的表现奠定了坚实的基础;2月下降34%,但疫情期间的负压救护车成为重点疫情区域的急需和刚需,遏制了欧系轻客的进一步下滑;3月微弱下降5.95%,表现较好,又挽回大幅度下滑的危局;3个月叠加因素导致一季度欧系轻客表现较好 2020年一季度各月欧系轻客销量同比数据如下:

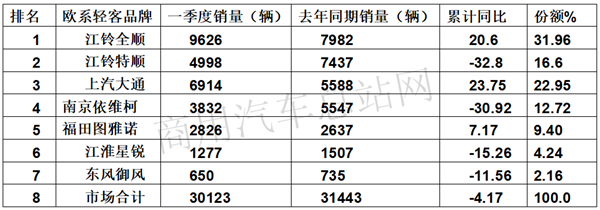

解析: 1、1月份呈现增长19%,主要得益于各欧系轻客企业及经销商的积极备货,普遍看好2020年的欧系轻客市场,很多经销商都提前下单订货,为一季度市场赢得了“开门大吉”,也为一季度欧系轻客出色表现奠定了基础。 2、2月份受到疫情的影响,尽管销量同比下降34%,但各家企业的负压救护车订单较多。在4月8日国务院联防联控机制就医疗物资生产保障及储备工作情况举行的发布会上,工业和信息化部新闻发言人透露,截至4月2日国务院联防联控机制医疗物资保障组累计为湖北等地区调拨负压救护车1000余辆,为湖北省乃至全国的疫情防控工作提供了有力支撑。可见,湖北省一个地区就实际需求1000多辆负压救护车,这些负压救护车主要来自欧系轻客的江铃、上汽大通、福田图雅诺、南京依维柯、江淮星锐、东风御风等品牌。 据不完全统计,疫情初期江铃汽车累计生产100多辆负压救护车、福田汽车捐赠40辆图雅诺(欧系)负压救护车(不包括G9型负压救护车)、上汽大通生产近60辆欧系负压救护车、南京依维柯生产50多辆欧胜负压救护车等驰援武汉等重点疫情地区。这些都为一季度欧系轻客的出色表现作出了贡献,为2月欧系轻客市场不至于断崖式下跌及3月份的市场复苏埋下伏笔。 3、3月同比下降也只有5.95%,表现相当不错。主要得益于欧系主流轻客的尽早复工和复产有关。当然这些数据还可能是开票数据,可能终端客户的市场需求因疫情影响或许尚未完全恢复,像宽体的欧系轻客旅游用车、从事客货两用及中小企业的通勤用车可能要等到疫情结束后才能完全恢复。 二、从竞争层面看,上汽大通、福特全顺、福田图雅诺等主流品牌逆势增长, 阻止了欧系轻客行业的下滑趋势,为一季度欧系轻客市场出色表现立下汗马功劳 根据一季度欧系轻客销售数据显示:

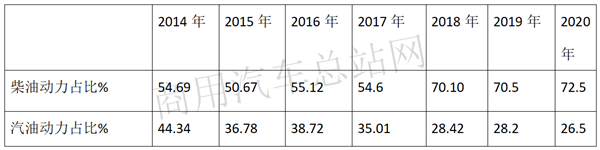

可见,在2020年一季度欧系轻客主流品牌销量中: 1、江铃轻客(包含福特商标的福特全顺和JMC商标的江铃特顺)仍然稳居行业第一,根据其公布的月报,其3月份销量为8214辆,同比下降5.92%;一季度总销量达到1.46万辆,同比下滑5.16%,市场份额达到48.55%。表现最抢眼的要属福特品牌轻型商用车(江铃福特全顺),其3月份销量同比逆市上升21.68%,一季度销量近万辆(9626辆),同比逆势上涨20.6%,市场占有率达到31.96%;江铃特顺有所下滑,一季度销售4998辆,市场份额为16.59%,但总体看其实力仍然居老大。 2、上汽大通销量第二,是一季度累计销量同比增速最大的品牌,增幅达到23.73%,可谓表现出色,逆势大增。据悉,今年3月份,上汽大通MAXUS销出V80宽体轻客和新一代V90宽体智能轻客共计2866辆,已经十分接近江铃特顺销量,月销量同比增长11.04%;今年1-3月,上汽大通MAXUS累计销售V80和V90共计6914辆,同比增长23.73%,市场份额上升到22.95%。 3、福田图雅诺销量居于第五,但同比增长7.17%,虽然增幅不大,但在疫情重压下,福田图雅诺今年以来的业绩也同样可圈可点。据了解,其3月份销售欧系轻客1453辆,月销量已经十分接近南京依维柯,销量同比逆势增长11.43%;一季度,福田图雅诺累计销售2826辆,同比逆势增长7.17%,市场占有率上升到9.4%,距离10%只差一步之遥。 因此可以说上汽大通、福特全顺、图雅诺等主流品牌的逆势增长, 为一季度欧系轻客市场出色表现立下了汗马功劳。 三、柴油动力占主导,为一季度欧系轻客的出色表现贡献率最大。燃料方面,2020年一季度柴油车型占比增至72.50%,同比增加近2各百分点 近年一季度欧系轻客柴油与汽油占比如下:

可见,在燃料方面,2020年一季度柴油动力车型占比为72.5%,而汽油动力车型却下降到26.5%,可以说柴油为主体,同时柴油需求占比的增加遏制了轻客市场的大幅度下滑。根据调研可知,过去用户买车的时候会比较注重价格,而现在终端用户不仅关注价格,更关注车辆的使用成本。尤其是在疫情期间,车主业务不多,运营收入减少,车主更加关注车辆的使用成本。而柴油动力比汽油一般会节油30%,因此柴油版的欧系轻客可能会更受市场欢迎,因此更畅销一些。 四、功率在85-90KW的车型销量占比和100-105KW的销量占比均增加,是构成2020年一季度欧系轻客表现出色的主体部分:一季度欧系车型功率范围由2019年的55-192KW的137KW功率差值减小到2020年的55-149KW的94KW功率差值,功率范围缩小,但功率在85-90KW范围车型销量占比增加最多,其次增加是100-105KW范围的车型 根据信息统计,2020年一季度欧系车型功率范围对应的车型销量占比统计如下:

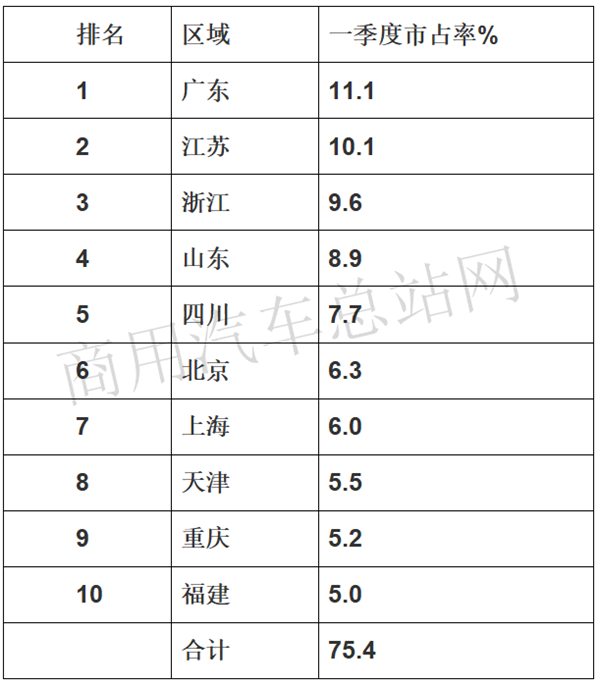

可见,欧系车型功率范围由2019年的55-192KW的137KW功率差值减小到2020年的55-149KW的94KW功率差值,功率范围缩小。85-90KW车型销量占比增加最多,其次增加的是100-105KW的销量占比。正是这两个功率区间的车型销量占比增加,构成了2020年一季度欧系轻客表现出色的基本车型。换言之,这两个功率区间的车型需求增加阻止了疫情期间欧系轻客的较大幅度下降。 五、客货两用及物流发达区域是欧系轻客市场的主要贡献者,TOP 10累计占据75%以上的份额 根据信息统计,2020年一季度欧系轻客销量前10名地区如下:

可见,2020年一季度欧系轻客主要流向广东、江苏、浙江等客货两用及物流业比较发达的区域,前10名区域累计占比75.4%,成为一季度欧系轻客市场的主要贡献者。 出现如此情况,一是因为欧系轻客的最大目标市场是客货两用市场,其次是物流市场。二是经济发达的广东、江浙一带是我国客货两用及物流业最发达的区域。 六、欧系轻客竞争优势相对突出,赢得市场青睐,为其一季度“风光”加分 1、欧系宽体轻客空间较大,比较更适合改装成专用车。 2、欧系轻客安全性高于日系轻客。由于日系轻客不符合国家的453号安全法规,因此逐渐被安全性能较好的欧系轻客取代,市场份额逐渐扩大。 3、欧系轻客企业实力较强。 这些因素的叠加作用,赢得了市场青睐,也为2020年一季度欧系轻客的“风光”加分。

(如需数据来源请留言) |