[汽车总站网 www.chianautoms.com欢迎你]

轻卡作为卡车行业体量最大、竞争最为激烈的细分市场,历来倍受行业关注。在刚结束的2023年前三季度,轻卡市场交出了怎样的“成绩单“?

中汽协数据显示,2023年9月轻卡销售16.35万辆 (开票口径,非终端实销数据,下同),环比增长14.25%,跑输9月卡车整体市场20.66%的环比增幅近6.41个百分点;同比增长25.88%,跑输今年9月份卡车大盘36.48%的同比增速及10.6个百分点;

2023年1-9月轻卡累计销售136.53万辆, 同比增长10.41%,跑输今年1-9月卡车整体市场17.8%的增幅近7.39个百分点,成为抑制今年前三季度卡车市场增长的主要力量。

那么2023年9月及前三季度轻卡市场有哪些主要特征?现汽车总站网予以扼要总结分析。

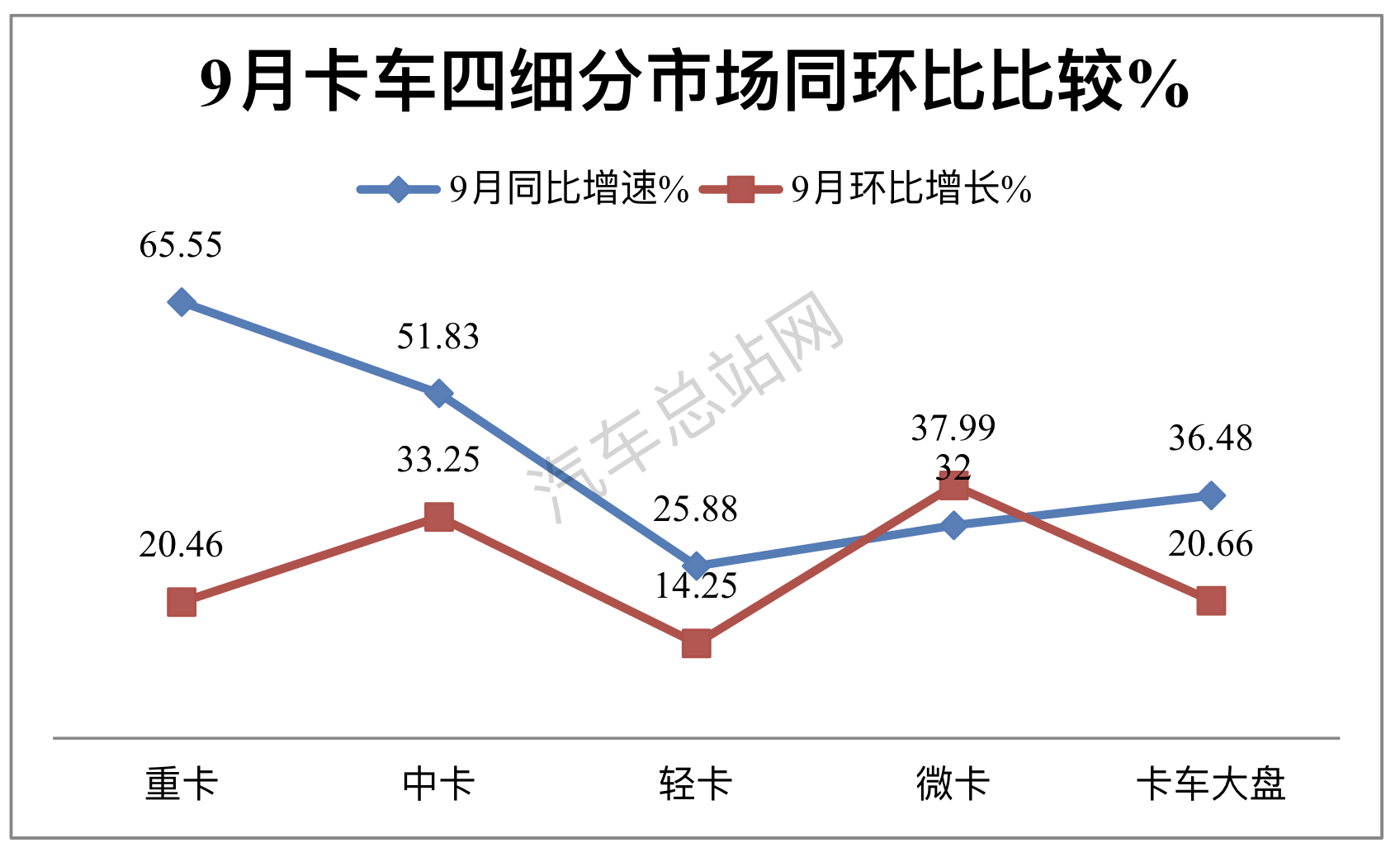

特征一:9月同环比“双增“, 跑输整体卡车且领跌各细分市场

表1,根据中汽协数据,2023年9月卡车四大细分市场销量同环比比较:

上图表可见:

——2023年9月轻卡市场同比增长25.88%,不仅仅跑输今年9月的卡车整体市场36.48%的增速,且是今年9月卡车四大细分市场中同比增速最低的。

——2023年9月轻卡市场环比增长14.25%,不仅仅跑输今年9月的卡车整体市场环比20.66%的增速,且是今年9月卡车四大细分市场中环比增速最低的。

也就是说,今年9月轻卡销量同环比呈现“双增“趋势,“小金九“如约而至,但其同环比增速均领跌于9月的卡车整体市场。说明今年9月轻卡市场虽然回暖现象明显,但回暖程度不及卡车其他各细分市场。这是今年9月轻卡市场的一个基本特点。

特征二:前三季度累计同比增速仅高于中卡、跑输卡车整体市场

表2, 根据中汽协数据,2023月1-9月轻卡同比与卡车各细分市场比较:

上表显示:

——2023年1-9月轻卡市场同比增长10.41%,不仅跑输今年1-9月卡车大盘17.8%的增速近739个百分点,且在卡车四大细分市场中,其累计同比只仅仅高于中卡市场(7.23%)。

据汽车总站网分析主要原因有:

一是今年前三季度经济大环境虽然有所改善、但居民消费增长增长的动力仍然不足, 对主要服务于城配市场的轻卡需求放缓;换言之,经济恢复力度不及预期,对轻卡市场的影响程度要大于卡车中的其他细分市场;

二是在去年同期卡车的各细分市场中,受疫情影响相对较小的是轻卡市场(因为轻卡主要服务于城区,受当地疫情管控政策影响较小),这是导致今年前三季度轻卡同比增幅低于卡车整体市场的另一个重要原因。

三是中卡的主要应用场景主要是在市区作业的环卫车等专用车型较多,这类车型由地方财政出资采购的较多,而今年前三季度各地财政紧张,因此压缩了大量的环卫车等专用车采购计划。这是导致轻卡同比增速仅能高于中卡的一个直接原因。

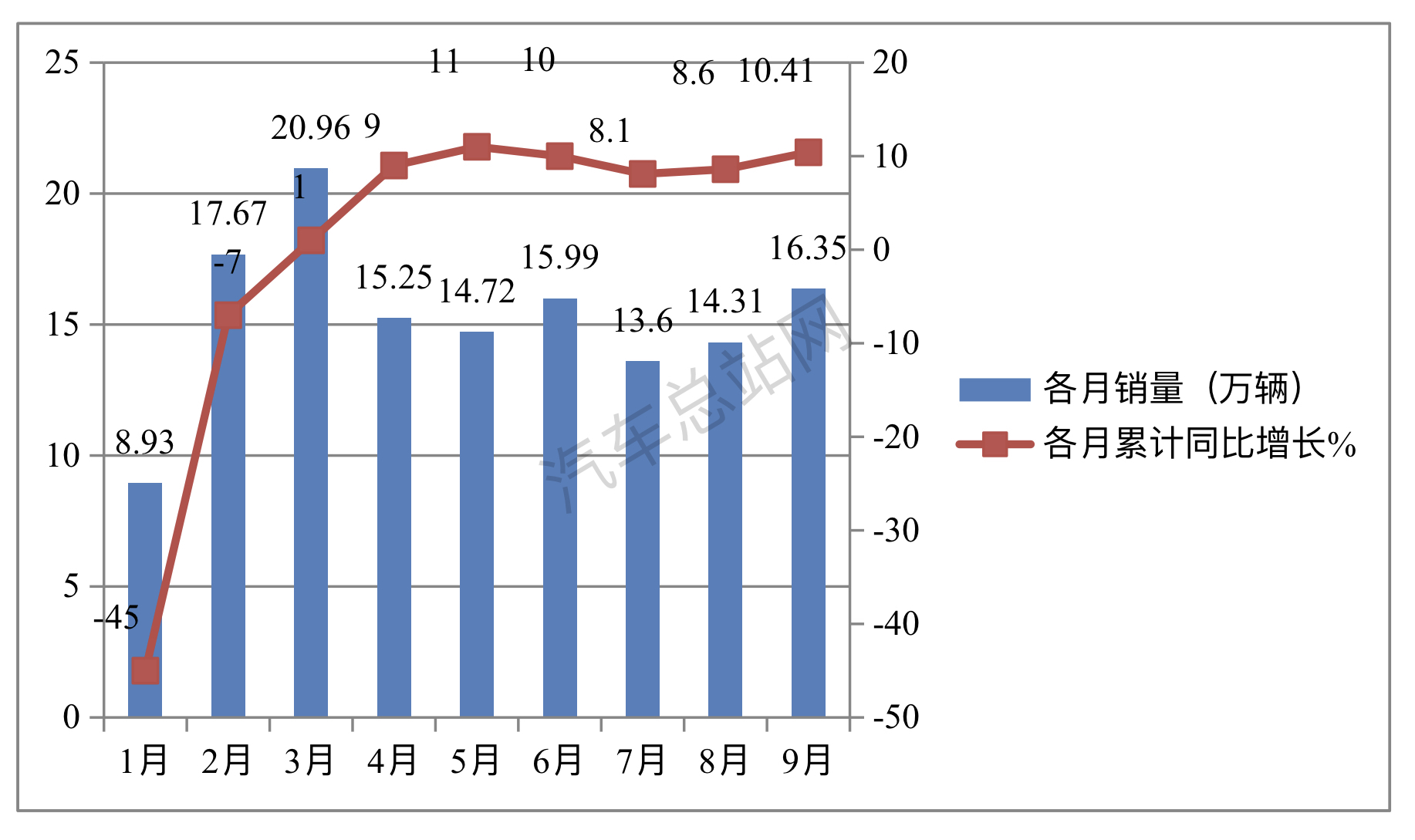

特征三:前三季度各月累计销量同比演绎“2连降”、“7连涨”

根据中汽协数据,2023年前三季度各月轻卡销量及同比统计:

上图可见,在2023年前三季度各月轻卡累计销量同比中:

——1-1月销量同比下降45%,1-2月累计同比下降7%,1-2月累计同比呈现“2连降”;其中1-1月下降幅度最大。据分析呈现“2连降:的主要原因是今年春节假期及疫情影响未完全消除而影响了今年1月和2月的轻卡市场销量。

由于今年春节假期的时间全部落在1月份,使得今年1月份的工作日比去年同期减少,加之今年1月和2月是疫情管控政策刚刚放开的第二个月,对轻卡市场的影响尚未完全消除,而去年的1月-2月轻卡市场受疫情影响不大,销量基数均比较高,因此导致同比出现“2连降“。

——1-3月、1-4月、1-5月、1-6月、1-7月、1-8月、1-9月累计同比呈现“7连涨”(其涨幅分别为1%、9%、11%和10%、8.1%、8.6%和10.41%)。据分析主要原因大致有:

一是去年3月-9月是受疫情影响的时间段,导致这段时间内轻卡销量基数较低,给今年同比出现“7连涨“客观上提供了支持;

二是今年前三季度经济回暖,但回暖的力度不够大(这从“7连涨“的涨幅均在10%左右徘徊就可以看出)。

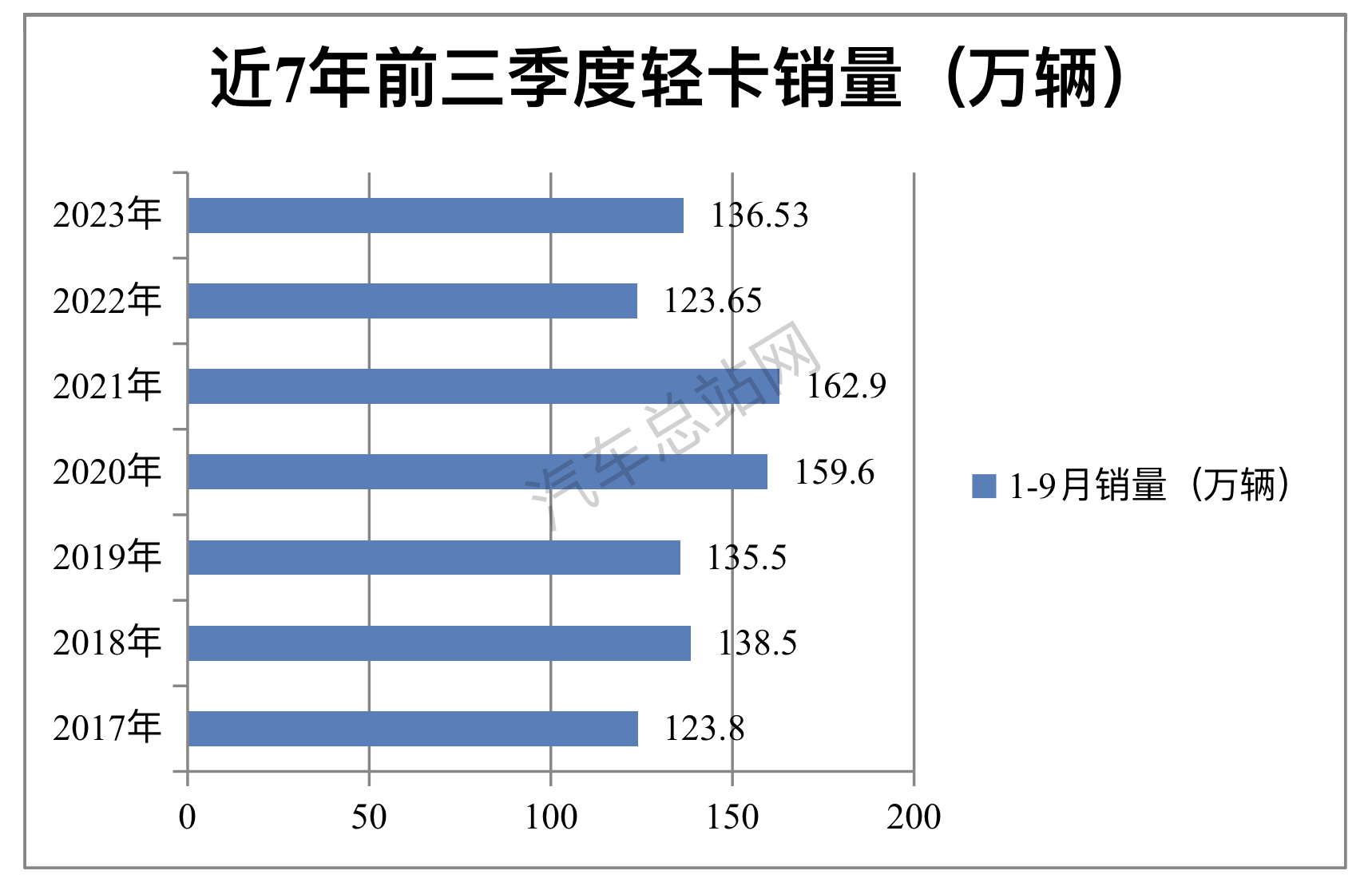

特征四、前三季度累销居近7年同期第四,处于中等水平,市场已回归常态

近7年前三季度轻卡累计销量:

从上图可知,2023年前三季度轻卡累计销售了136.53万辆,在近7年同期中排名第四,总体看属于中等水平。

值得注意的是,排名中的2020年、2021年及2022年前三季度均属于三年的“大疫”期间,轻卡市场销量本来就因受到疫情影响;如果将今年前三季度轻卡市场销量跟疫情之前的2019年同期销量(135.5万辆)比较,已经超出1.03万辆销量。

换言之,今年前三季度轻卡的销量已经恢复到2019年的“疫前”水平,因此可以认为目前轻卡市场基本恢复到正常年份销量。

据汽车总站网分析主要得益于以下几个方面:

一是今年以来疫情全面消除,城配运输市场更加畅通无阻;

二是得益于宏观经济的逐步恢复;

三是得益于今年以来新能源轻卡物流车市场的大幅度增长;

四是得益于轻卡出口市场的高速增长。

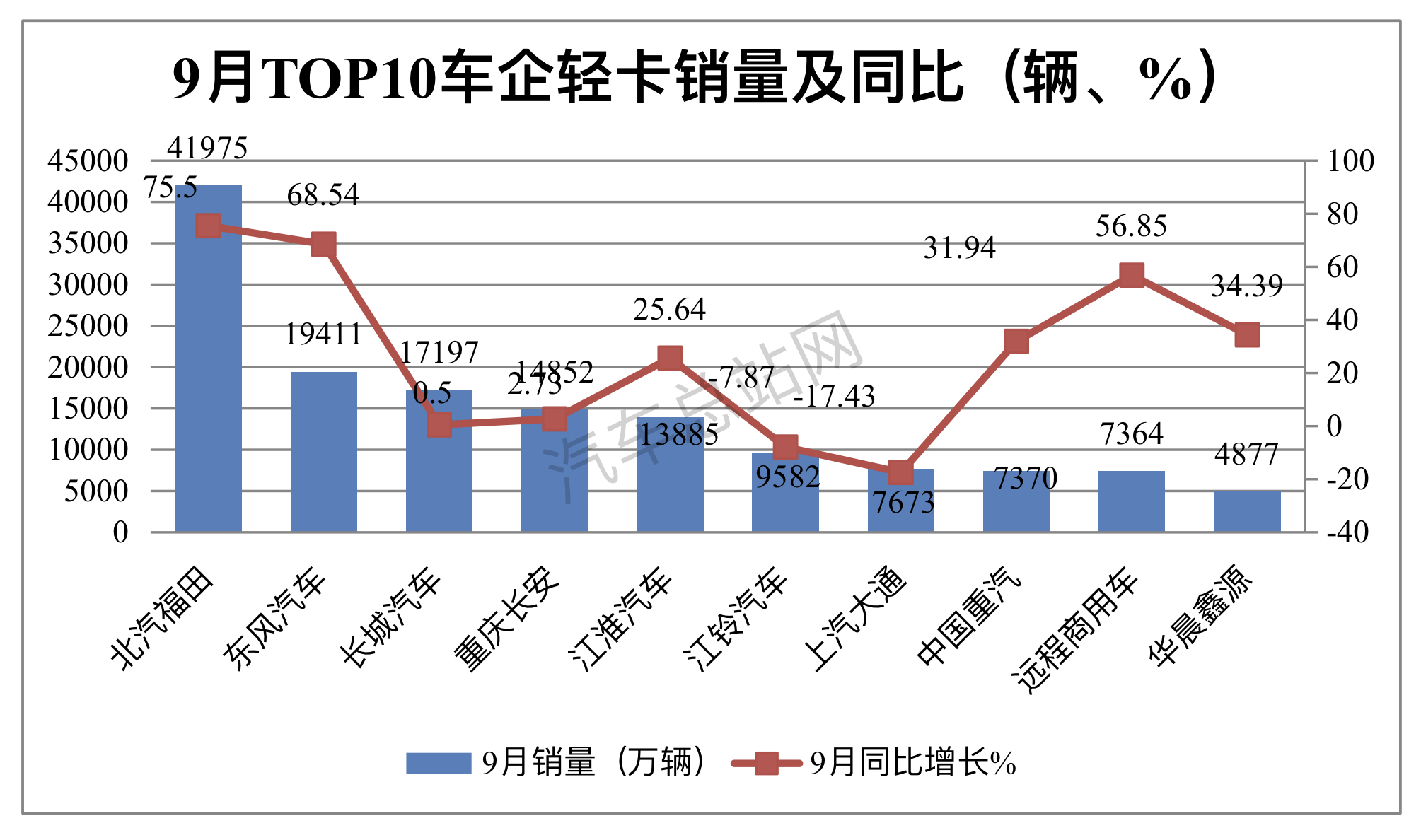

特征五:9月——福田夺冠;东风、长城分列二、三;TOP10同比8增2降,福田领涨彰显强者更强

根据中汽协数据,2023年9月轻卡TOP10车企销量及同比统计如下图:

上图显示,在2023年9月轻卡TOP10车企销量及同比中:

——福田汽车销售41975辆,是第二名销量的近2.2倍,同比增长75.5%,强势夺冠,且同比增速领涨行业,强者更强特征凸显;

——东风汽车销售19411,居第二,同比增长68.54%,增速也居第二,表现不俗;

——长城汽车销售17197辆,居第三,同比增长0.5%;

——长安与江淮汽车分别销售14852辆和13885辆,分别居第四和第五,同比分别增长2.73%和25.64%。

——其余车企销量均在10000辆以下。

——TOP10同比8增2降,福田领涨,大通领跌。

特征六:前三季度累销福田、长城、东风居前三;TOP10同比8增2降,远程领涨

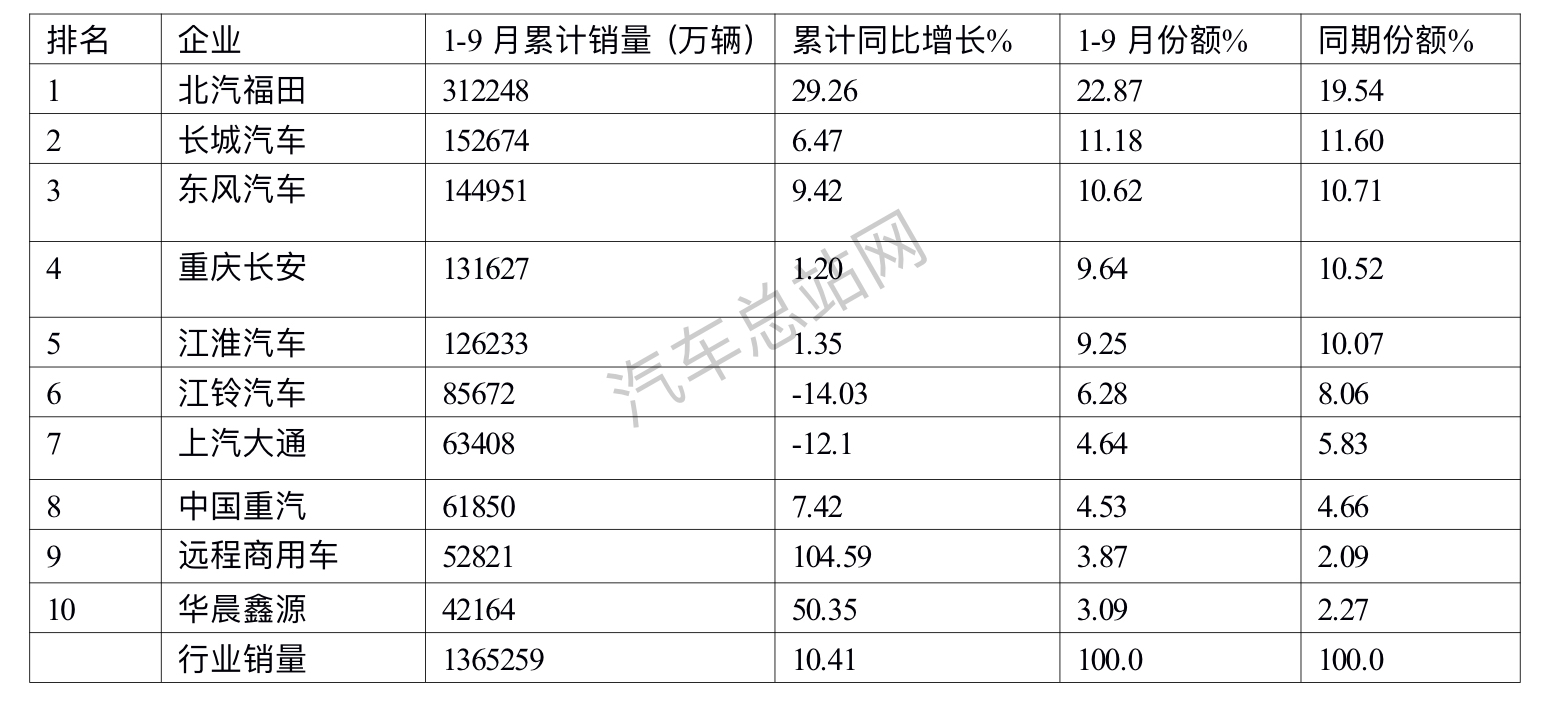

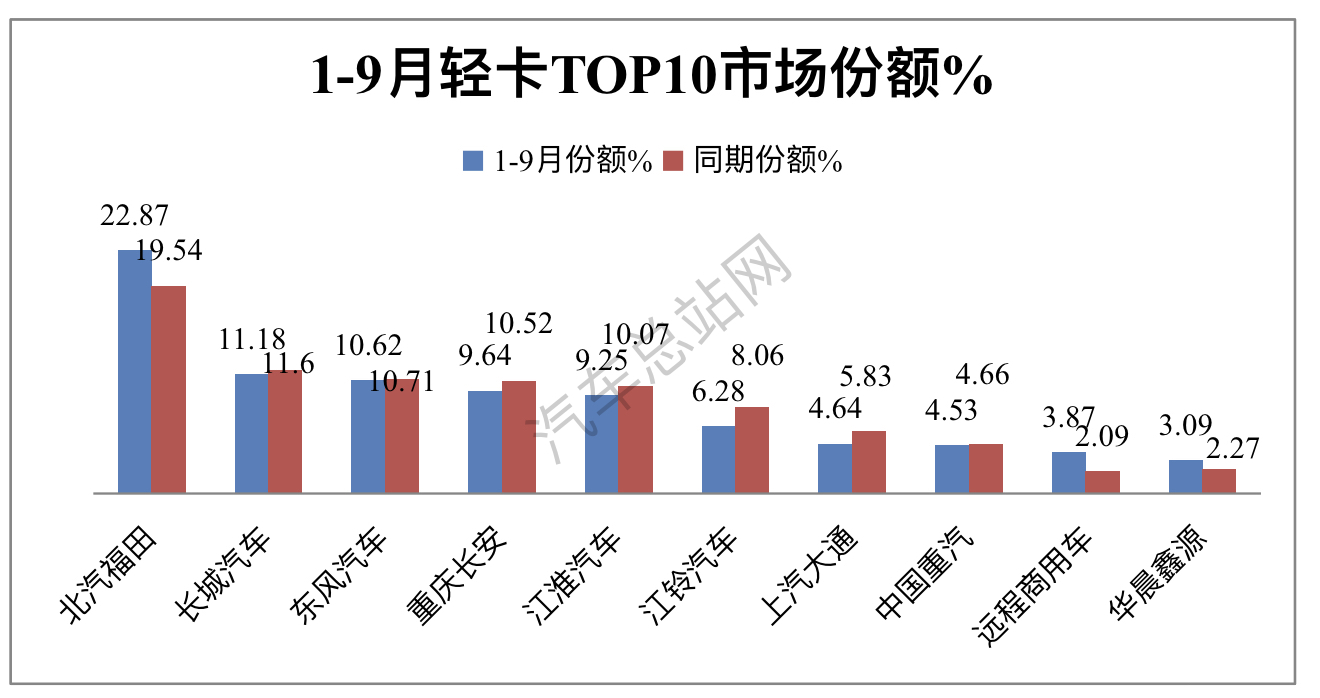

表3,根据中汽协数据,2023年前三季度TOP10车企轻卡销量排行:

上图表显示,在2023年前三季度TO10市场销量中:

——福田汽车累计销售312248辆,是唯一累计销量过30万辆级别的车企,强势夺冠,同比增长29.26%,跑赢今年前三季度轻卡大盘近18.85个百分点,市场占比22.87%, “强者更强”趋势凸显;

——长城汽车累计销售152674辆,同比增长6.47%,跑输今年前三季度轻卡大盘,市场占比11.18%,获得亚军。

——其余企业累计销量均在15万辆以下,市场占比均小于11%。

——top10同比8增2减, 其中远程商用车同比大涨104.59%领涨。

总之,在今年前三季度轻卡市场竞争格局中,作为冠军的福田汽车呈现出“强者更强”的市场特点,这是今年前三季度市场竞争格局中的又一个鲜明特征。

在今年三季度收官的9月份轻卡市场迎来了“小金九“,前三季度整体轻卡市场已经恢复到正常年份水平,也为年底冲击全年更好销量起到了”助力“的作用!轻卡市场在正到来的”银十“将会交出怎样的成绩单?请行业继续关注!

[汽车总站网 www.chianautoms.com欢迎你]