创新 • 创优 • 创见

2019年2月,哥伦比亚大学SIPA学院全球能源政策中心发布《中美电动汽车充电报告》。这份报告比较了世界上最大的两个电动汽车市场,即中国和美国的电动汽车充电情况,考察了政策、技术、商业模式等方面。该报告是基于对50多位业内人士的采访以及对中英文文献的回顾。

报告分为六个部分,分别为摘要、电动汽车充电现状、电动汽车充电未来预测、电动汽车充电政策、电动汽车充电技术与电动汽车商业模式。

摘要

目前,全球有超过150万个电动汽车充电器安装在家庭、企业、停车场、购物中心和其他场所。随着电动汽车市场在未来几年的增长,预计电动汽车充电器的数量将迅速增长。

电动汽车充电行业是一个高度活跃的行业,商业模式多样化。随着电气化、出行即服务和车辆自治的相互作用,交通产生了深远的变化,这个行业正从婴儿期快速成长。

这份报告比较了中国和美国的电动汽车充电情况,包括政策、技术、商业模式等方面。调查结果包括:

1.中国和美国的电动汽车充电行业在很大程度上是独立发展的。每个国家的电动汽车充电行业的主要参与者之间几乎不存在重叠部分。

2.两国电动汽车充电的政策框架各不相同。

● 作为国家政策问题,中国中央政府推动电动汽车充电网络的发展,制定了目标,并提供资金和任务标准。许多省和地方政府也在推动电动汽车充电行业的发展。

● 美国联邦政府在电动汽车充电中起的作用微乎其微。但一些州政府正发挥着积极作用。

3.中国和美国的电动汽车充电技术大致相似。在这两个国家,电线和插头是电动汽车充电的绝对主导技术。(换电模式和无线充电只有少量存在)。

● 中国有一个全国性的EV快速充电标准,即中国GB/T。

● 美国有三种EV快速充电标准:CHAdeMO,SAE Combo和Tesla。

4.在中国和美国,许多类型的企业已经开始提供电动汽车充电服务,其中包括一系列重叠的商业模式和方法。越来越多的合作伙伴关系正在出现,涉及独立的收费公司、汽车制造商、公用事业、市政当局和其他公司。

● 在中国,公用事业公共充电器的作用较大,特别是沿着主要的高速公路。

● 而在美国,汽车制造商电动汽车充电网络的作用较大。

5.每个国家的利益相关者都可以向对方学习。

● 美国政策制定者可以学习中国政府关于电动汽车充电基础设施的多年规划,以及中国对电动汽车充电数据收集的投资。

● 中国政策制定者可以向美国学习公共电动汽车充电器的选址以及美国的需求响应计划。

● 两个国家都可以从电子商务模式中学习。随着未来几年电动汽车充电需求的增长,继续研究中国和美国之间电动汽车充电方式之间的异同,有助于决策者、企业和其他利益相关者在全球开展电动汽车相关的商业活动。

电动汽车充电现状

A. 中国

2019年1月,中国电动汽车充电基础设施促进联盟(EVCIPA)的数据显示,中国大约有808000个电动汽车充电器。其中,大约330000个是公共充电器,480000个是家用充电器。自2018年1月起,充电器数量增长了80%。

其他数据表明,中国的电动汽车充电器数量可能会更高。根据EVCIPA以及本报告的采访,大多数在中国出售供个人使用的电动汽车都配有家用充电装置。中国目前大约保有150万至200万私人电动汽车。虽然并非所有电动汽车都会安装家用充电器,但家用电动汽车充电器的数量应远超480000个。中国的一线城市在电动汽车充电基础设施方面处于领先地位。这在一定程度上反映了早期中央政府政策的遗留问题,特别是2009年根据“十城千辆”计划启动的电动汽车试点项目。截至2018年底,北京,上海和广东省(深圳和广州的所在地)大约占全国充电桩的40%。

不过,电动汽车充电基础设施在中国迅速增长。2018年,大多数省份增加了1000多个新的充电站。一些省份的充电站数量增加了100%以上。目前,中国大多数省份都有2000多个公共充电桩。

据本研究采访的行业专家称,中国大多数家用电动汽车充电器都是在购买时由汽车制造商分发的,并按官方程序安装。尽管如此,在一些中国城市,经常可以看到非正式的“飞线”充电,延长线通过门窗通往停在路边的车辆。“飞线”充电到路边反映了私人停车场的短缺问题。如果不加控制,这种做法可能会引发配电网故障。

B. 美国

我们估计如今美国至少有50万个电动汽车充电器。

● 绝大多数是家用充电器。没有关于家用充电器数量的确切数字,但是一项调查显示,如果美国大约三分之二的电动车拥有者安装了家用充电器,那么将有超过50万家用充电器。(调查数据显示,美国超过80%的电动汽车在家中充电。)

● 此外,根据美国能源部的数据,截至2019年1月,美国在大约24000个充电站拥有超过67000个非住宅电动汽车充电桩。(根据美国能源部的数据,2018年非住宅充电桩的数量增加了33%。)

截至2019年1月,加利福尼亚州拥有5600个非住宅电动汽车充电站(占全国总数的24%),拥有超过21000个充电桩(占全国总数的32%)。美国能源部表示,只有其他三个州,即德克萨斯州、佛罗里达州和纽约州,拥有超过1000个充电站。美国50个州的平均值约为450个站点和约1300个充电桩。

在2019年1月能源部数据库中的大约22000个充电站中,11%提供某种形式的直流快速充电。91%的充电桩提供2级充电,6%提供1级充电。大多数充电站都有多个充电桩。大约一半的直流快速充电站也可以使用2级充电器。

C.中国和美国对比

在中国和美国,电动汽车充电基础设施正以两位数的速度增长。中国直流快速充电站的百分比高于美国(下表)。在中国和美国,充电基础设施集中在城市和州,有政策优惠支持。

表 中国和美国电动汽车充电基础设施的比较

电动汽车充电未来预测

未来对电动汽车充电基础设施的需求将取决于多个因素。其中许多是高度不确定的:

● 一个重要因素是销售的电动汽车数量,但电动汽车销售的预测差异很大。

● 驾驶模式是另一个重要因素,但出行即服务和自动驾驶汽车技术可能会以重要且潜在的不可预测的方式改变未来几十年的驾驶模式。例如,驾驶员可能不太喜欢拥有车辆,并且车辆每天在路上的平均时间可能会增加。

● 第三个因素是无线充电和换电等技术的进步。目前,无线充电在中国或美国几乎没有商业存在。一些中国的出租车队使用了换电技术,但在美国很少或根本不存在。如果这两种技术变得更加普遍,那将影响电动汽车充电基础设施的发展。

● 最后一个因素是支持电动汽车充电的政府政策。在中国,电动汽车充电基础设施的增长将主要由政府目标决定。2015年10月发布的国家发改委发展电动汽车充电基础设施指南(2015-2020)要求,到2020年,至少建成120000个电动汽车充电站和480万个电动汽车充电桩。政府还宣布为该基础设施提供专项资金。这表明未来几年中国电动汽车充电基础设施的规模将迅速扩大。在美国,电动汽车充电基础设施的增长将由更复杂的因素组合决定:

● 美国国家可再生能源实验室(NREL)2017年的一项研究预测,基于美国1500万量插电式电动汽车的假设,2030年美国需要8500个直流快速充电站和大约600000个非住宅2级充电器。NREL还发现,美国州际公路系统平均间隔70英里的大约400个直流快速充电站可以为主要走廊上的所有电动汽车提供便利的充电服务。

● 另一项2017年的NREL研究估计,马萨诸塞州将需要37000-45000个工作场所充电器和5000-44000个公共充电器来支持400000辆电动汽车的充电需求。

● NREL和加州能源委员会的2018年报告发现,加州需要99000-133000个工作场所和公共2级充电器以及9000-25000个直流快速充电器、以及公寓(非别墅)中的数万个充电器才能满足电动汽车的需求。

● Navigant Research发布了多项关于美国电动汽车基础设施市场的研究。其“直流充电地图”显示,沿着主要的城际高速公路走廊仅需要95个直流快速充电站,并且408个直流快速充电站足以满足美国100个最大城区的电动汽车充电需求。

在预测未来对公共电动汽车充电的需求时,一种可能的方法是分析比例,例如不同地区每辆电动汽车与公共电动汽车充电器数量的比例。然而,这个比例在不同地区之间差异很大:加州每个公共充电器服务25-30辆电动汽车;中国每个公共充电器大约服务8辆电动汽车。由于车辆、驾驶模式以及家庭和工作场所充电可用性的差异,对于该比率没有全球通用的经验法则。

分析师采用各种方法来估算未来电动汽车充电基础设施的需求,从简单的比例到复杂的算法。由于行业的高度动态性和电动汽车充电行为数据的可用性越来越高,许多方法和估算可能需要在未来几年内进行修订。

下图是2016年部分国家电动汽车销售份额和每百万人口公共充电桩数量。

电动汽车充电政策

A. 中国

中国政府将推动电动汽车充电网络的发展作为国家的政策,为之设定目标,并提供资金和任务标准。此外,许多省级和地方政府通过财务激励措施促进电动汽车充电网络,要求住宅建筑业主提供电动汽车充电空间,并要求一定比例的商业停车位用于电动汽车充电。

国家层面至少发布五份政策文件:

● 2015年9月,国务院发布“关于加快电动汽车充电基础设施建设的指导意见”。该指南要求到2020年为500万辆电动汽车提供充足的充电基础设施,所有新住宅建设将配备电动汽车充电桩,大型公共建筑中10%的停车位可用于电动汽车充电,每2000辆电动汽车至少有一个公共充电站。该指南还呼吁建立公私合作伙伴关系,以发展充电基础设施,特别是提到购物中心、杂货店和主要停车设施,作为应该鼓励安装公共充电器的地点。

● 2015年10月,国家发改委颁布《电动汽车充电基础设施发展指南(2015-2020年)》。该指南要求到2020年至少有120000个电动汽车充电站和480万个电动汽车充电桩。该指南将中国划分为三个区域,按不同区域推广电动汽车基础设施建设,并呼吁建立一个覆盖人口最多的东部沿海地区的高速公路电动汽车充电网络。

● 2016年1月,国家能源局发布一份通知,总结电动汽车充电接口和通信协议的五项新国家标准。该标准于2015年底由国家标准委、工业和信息化部等发布。

● 2016年1月,财政部、科技部、工业和信息化部、国家发展和改革委员会和国家能源局发布新能源汽车基础设施激励政策的“十三五”规划。该计划包括9000万元用于安装充电基础设施的资金、规定充电站应具有最少数量的充电桩、在政府大楼安装充电器、充电器的采购将对任何充电制造商开放。

● 2016年7月,国家发改委发布“关于加快居民区电动汽车充电基础设施建设的通知”,制定住宅充电标准和程序,并指定京津冀、长三角和珠三角地区为住宅充电基础设施发展示范区。许多省级和地方政府也通过财政激励措施、新建筑建设要求和其他政策支持电动汽车充电基础设施的发展:

● 深圳市为电动汽车消费者购买保险和安装充电设备提供最高20000元的补贴。

● 其他30多个城市为家庭或公共电动汽车充电提供多种形式的补贴。

● 早在2014年,广州就要求新建筑必须有18%的停车位,要么配备电动车充电,要么预留安装位置。

● 2017年,北京市政府开始强制要求新住宅开发区的所有停车位都为EV充电器留出空间,新政府或国有企业建筑需要在25%的停车位安装充电器。

B. 美国

美国联邦政府在电动汽车充电基础设施的发展方面发挥着次要作用。州和地方政府在这一领域发挥着更为重要的作用。联邦政策包括以下内容:

● 安装电动汽车充电站将税收抵免30%,最高可达1000美元。税收抵免的对象为充电站所有者而非站点托管服务商。该政策已于2017年底到期。

● 美国能源部开展的支持工作场所和市政电动汽车充电的无偿计划。这些计划为雇主和市政当局提供了一个论坛,让他们相互学习电动汽车充电经验。

● 美国高速公路电动汽车充电走廊规划。2016年11月,美国联邦公路管理局根据各州提交的建议,在25000英里的美国高速公路上指定48条电动汽车充电走廊。走廊包括从圣地亚哥到加拿大边境的5号州际公路;80号州际公路,从内布拉斯加州到纽约市。虽然走廊主要为现有充电器提供标牌,但联邦政府有权为沿走廊的电动汽车充电基础设施提供高达45亿美元的贷款担保。到目前为止,该计划尚未发放任何贷款担保。许多州提供安装电动汽车充电设备的激励措施。包括退税、税收抵免、免税、补助和贷款(下表)。

● 科罗拉多州Charge Ahead计划为安装公共充电器提供高达16000美元的企业税收抵免。

● 加利福尼亚州为安装充电器的企业提供低息贷款计划。许多城市政府和电力公司也为电动汽车充电提供折扣、补助、城市土地或通行权:

● 洛杉矶水电部为企业安装的每个充电器提供高达4000美元的奖励。

● 爱达荷州电力公司限时为装有电动汽车充电基础设施的商店提供2500美元奖励。

表 美国州政府电动汽车充电奖励计划

除了财政激励措施外,一些州还通过标准、法规和规范来推动电动汽车充电。俄勒冈州要求房主协会在60天内批准新的住宅电动汽车充电器申请。加利福尼亚州的CalGreen规则更进一步,要求拥有超过17个单元的住宅建筑至少预留3%的停车位安装电动汽车充电器。该规范规定了接线实践、标签、电动汽车充电空间尺寸和标记以及可访问性。

电动汽车充电技术

中国和美国的电动汽车充电技术大致相似。在这两个国家,电线和插头是电动汽车充电的绝对主导技术(无线充电和换电充其量只是少量存在)。在充电水平、充电标准和通信协议方面,两国存在差异。下面讨论这些相似之处和不同之处。

A. 充电等级

在美国,大量的电动汽车充电采用未经修改的家用墙壁插座,电压为120伏。这通常称为1级或“涓流”充电。对于1级充电,典型的30kWh电池需要大约12个小时才能从20%充电到接近满电状态(中国电压为240伏)。

在中国和美国,大量的电动汽车充电电压为220伏(中国)或240伏(美国)。在美国,这被称为2级充电。这种充电可以使用未修改的插座或专用的EV充电设备进行,并且功率通常为6-7kW。当在220-240伏特充电时,典型的30千瓦时电池需要大约6小时才能从20%充电到接近满电状态。

中国和美国都有不断增长的直流快速充电器网络,通常功率为24千瓦、50千瓦、100千瓦或120千瓦。一些站点的充电功率可达到350千瓦甚至400千瓦。这些直流快速充电器可以将车辆充电时间从大约一小时缩短至十分钟。

B. 充电标准

i. 中国

中国有一个全国范围的电动汽车快速充电标准。美国有三种电动汽车快速充电标准。

中国标准被称为中国GB/T.(GB为国家标准的缩写。)中国GB/T经过几年的发展,于2015年发布。现在,所有在中国销售的新电动车都必须使用国标。包括特斯拉、日产和宝马在内的国际汽车制造商在中国市场销售的电动汽车采用GB/T标准。GB/T目前允许快速充电的最大输出功率为237.5kW(950V,250安培),但许多中国直流快速充电器仅提供50kW充电。新的GB/T将在2019年或2020年发布,据报道,该标准将进一步升级,包括为大型商用车提供高达900kW功率的快速充电标准。GB/T是中国唯一的标准:少数出口到国外的中国制造的电动汽车使用其他标准。

2018年8月,中国电力企业联合会(CEC)宣布与总部设在日本的电动汽车用快速充电器协会(CHAdeMO)达成谅解备忘录,共同开发超快速充电。双方将在共同感兴趣的议题开展专题讨论、信息交换,就中国电力企业联合会标准与CHAdeMO标准间开展深入合作,在充电设施国际标准化方面开展沟通和协调,重点推进电动汽车大功率充电领域的合作。

ii. 美国

在美国,直流快速充电有三种充电标准:CHAdeMO、CCS SAE Combo和Tesla。

CHAdeMO是第一个电动汽车快速充电标准,可追溯到2011年。它由东京电力公司开发,代表“Charge to Move”(日语中的双关语)。目前日产Leaf和三菱欧蓝德PHEV使用CHAdeMO标准,它们是最畅销的电动车之一。Leaf在美国的成功可能部分归功于日产早期承诺在经销商和其他城市地区推出CHAdeMO快速充电基础设施。截至2019年1月,美国有超过2900个CHAdeMO快速充电器(日本超过7400个,欧洲有7900个)。2016年,CHAdeMO宣布将其标准从最初的70千瓦提升至150千瓦。2018年6月,CHAdeMO宣布推出400千瓦充电器,使用1000V、400安培液冷电缆。更高的充电功率将满足诸如卡车和公共汽车等大型商用车辆的需求。

美国的第二种充电标准称为CCS或SAE Combo。它由一群欧洲和美国汽车制造商于2011年发布。单词combo表示插头包含交流充电(最高43kW)和直流充电。在德国,电动汽车充电接口倡议组织((CharIN)的成立是为了倡导广泛采用CCS。与CHAdeMO不同,CCS插头可通过单个端口实现直流和交流充电,从而减少车身所需的空间和开口。捷豹、大众、通用汽车、宝马、戴姆勒、福特、FCA和现代都支持CCS。特斯拉也加入联盟,并于2018年11月宣布其在欧洲市场销售的车辆将配备CCS充电端口。雪佛兰Bolt和BMW i3是美国使用CCS充电标准的代表车型。虽然目前的CCS快速充电器提供大约50千瓦的充电,但Electrify America计划在未来升级为350千瓦的快速充电。

美国的第三个充电标准由特斯拉运营。特斯拉于2012年9月在美国推出自己的专有充电网络。特斯拉增压器通常工作电压为480伏特,最大充电功率为120千瓦。截至2019年1月,特斯拉网站在美国列出595个超充站点,另有420个站点即将开业。2018年5月,特斯拉表示未来其充电器可能达到350千瓦的功率水平。

C. 充电通信协议

充电通信协议是优化充电以满足用户需求(检测充电状态\电池电压和安全性)和电网(包括配电网容量、使用时间定价和需求响应措施)所必需的。中国GB/T和CHAdeMO使用名为CAN的通信协议,而CCS使用PLC协议。而开放式通信协议,例如由开放式充电联盟开发的开放式充电点协议(OCPP),在美国和欧洲变得越来越流行。

D. 成本

中国的家用充电器比美国便宜。在中国,典型的7千瓦壁挂式家用充电器在线零售价在1200至1800元之间(安装需要额外费用)。购买私人电动汽车大多附带充电器硬件和安装服务。在美国,2级家用充电器的成本在450美元至600美元之间,平均安装费用约为500美元。

在这两个国家,直流快速充电设备的成本要高得多。但两国之间的成本差异很大。一位接受本报告采访的中国专家估计,在中国安装一个50千瓦的直流快速充电站通常需要4.5到6万元人民币,充电站本身约需人民币2.5到3.5万元,其余为布线、地下基础设施、劳动力等其他成本。在美国,直流快速充电设备可能需花费数万美元。影响安装直流快速充电设备成本的主要变量包括劳动力成本、变压器升级、新电路或升级电路等。

电动汽车充电商业模式

随着电动汽车保有量的提升,电动汽车充电带来的潜在收入将持续增长。目前,各种各样的企业正在争夺这一市场。企业正在投资电动汽车充电,以促进电动汽车销售、增加电力需求、吸引客户到零售店、满足监管要求或实现其他目标。广泛的参与者在市场中尝试不同的方法和模式。我们将在下面介绍主要市场参与者及其方法。

A. 独立充电网络

在中国和美国,许多公司现在将运营和支持电动汽车充电网络作为其主要业务。这些公司为业主和电动汽车驾驶员提供广泛的服务,包括充电设备选择、软件开发、通信、营销、客户支持和支付处理。我们将未由公用事业或汽车制造商拥有和运营的充电网络称为“独立充电网络”。

i. 中国

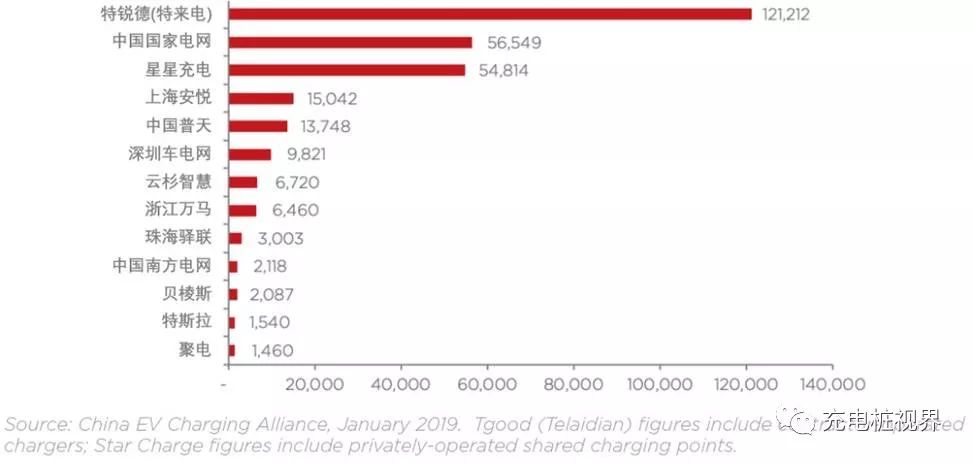

中国有许多独立的收费网络,大多为区域性网络。最大的是Tgood(Telaidian)(特锐德),截至2018年底有121212个充电桩,其次是StarCharge(星星充电),有54814个充电桩(下图)。

中国的充电网络通常位于大城市,如北京、上海和深圳等主要的电动汽车城市。这些网络在各个地点设有充电站,包括公共停车场、街道路边、购物中心和娱乐场所以及私人财产。专用充电网络提供快速充电和2级充电,通常采用专有支付系统。一些充电网络允许通过中国最受欢迎的移动支付系统,即微信和支付宝中进行支付,几乎任何用户都可以通过扫描QR码来支付费用。收费根据公布的电价加上上限服务费严格规定。由于公共收费站的利用率很低,许多私人收费网络报告说,他们目前无法在这种监管结构下赚取利润。安装充电桩的动机可包括赚取设备补贴、达到政府目标和获取市场份额等。

图 中国各公司公共电动汽车充电桩数量

ii. 美国

美国最大的独立电动汽车充电网络包括ChargePoint、EVgo、Blink和Greenlots。

ChargePoint运营着美国最大的电动汽车充电网络,截至2019年1月,美国有超过58000个充电桩。其中大多数是企业和工作场所的二级充电器。ChargePoint还设计和制造电动汽车充电设备,其投资者包括宝马、戴姆勒和西门子。

EVgo拥有并运营着美国最大的公共电动汽车快速充电网络,截至2019年1月,在美国66个大都市地区拥有超过1100个直流快速充电器。EVgo报告每月向超过50000名司机提供超过110000次的充电服务。EVgo的合作伙伴包括Simon Properties、Rite Aid、Whole Foods和CalTrans。

Blink Charging在美国数千个地点提供公共电动汽车充电服务以及家用充电器。其母公司为Ecotality,根据2009年美国复苏与再投资法案获得1亿美元的拨款,用于建立全国性的收费网络。该公司采用基于订阅的电动汽车充电模式。

Greenlots是一家电动汽车充电网络和软件供应商,为企业、政府、车队所有者、公用事业公司和其他公司提供端到端的电动汽车充电服务。2018年,大众旗下子公司Electrify America LLC宣布选择Greenlots公司作为其合作伙伴,为其在美国主要城市的社区和工作场所部署电动汽车充电基础设施提供解决方案。

B. 公用事业公司

i. 中国

中国国家电网和中国南方电网已经建成大量的电动汽车充电站。截至2018年底,中国国家电网拥有56549个充电桩。中国国家电网在华东主要公路走廊沿线开发广泛的公共充电站网络,主要用于长途旅行。

ii. 美国

在美国,一些电力公司正在探索提供电动汽车充电的方法。这些公司有各种动机。输电和配电公司可能将电动汽车充电视为提高长期收入和利润的一种方式。拥有发电资产的电力公司可能会看到增加电力销售的机会,特别是在电力消耗持平或下降的大环境中。

C. 汽车制造商充电网络

两家汽车制造商——特斯拉和比亚迪——运营着自己的电动汽车充电网络。其他几家汽车制造商与独立的充电网络公司合作提供电动汽车充电服务。

D. 购物中心、酒店和餐馆

i. 中国

购物中心车库是中国电动汽车充电基础设施最常见的地点之一。这些车库经常为购物者和附近办公楼的员工提供服务。一些拥有停车场的大型名牌郊区商店(如宜家)也向客户提供电动车充电服务。

在我们对本报告的研究中,一些受访者表示,在中国购物中心安装电动汽车充电基础设施的主要动机之一是满足政府的要求。我们还被告知,很少有物业管理公司强制执行停车限制,电动汽车充电车位经常被占用。这种情况反映了中国许多城市严重的停车位短缺问题。目前,位于商场的商店几乎没有机会做广告或提供与电动汽车充电相关的促销活动。此外,据报道许多购物中心的充电网络维护很差。

ii. 美国

在美国,许多大型连锁店都在停车场提供公共电动车充电服务。这些包括Best Buy、Safeway、Whole Foods、Kohl's、Home Depot、Ikea和Target。Walgreens宣称,它已在全国各地高流量道路走廊的400多个地点布置电动汽车充电设备。大多数位置建有2级和直流快速充电桩。美国地区型便利店或小杂货品牌也很活跃,包括总部位于宾夕法尼亚州圣安东尼奥的Love's Travel Stops、总部位于宾夕法尼亚州的Wawa、位于马里兰州的Royal Farms、以及位于纽约和新泽西的QuickChek。在2018年4月,Target宣布计划两年内在100多家美国商店部署600个电动汽车充电点。

为了吸引顾客,一些零售商提供免费充电。有时在初始阶段免费提供充电,例如头一小时免费充电。零售商和其他企业通常会研究消费者停留时间和消费模式,以确定免费和付费收费的最佳组合,从而最大限度地提高销售收入。一些较小的便利店正在增加咖啡和高端食品等服务,这些服务对于长期停留的电动汽车充电客户具有吸引力。

E. 加油站

在欧洲,包括荷兰皇家壳牌公司在内的许多石油巨头已开始在其加油站提供直流快速充电。在中国和美国,这种模式仅有小范围的尝试:

● 在中国,高速公路休息区的加油站由国有企业严格控制。目前,电网公司几乎垄断高速公路的充电业务。独立充电网络已经考虑将高速公路加油站和休息区的移动充电装置作为绕过这一障碍的选择。

● 在美国,加油站运营商如Sheetz、南卡罗来纳州的Sphinx等已与充电网络提供商建立合作关系。然而,在美国的许多地区,由于禁止转售电力的规定,加油站无法提供电动汽车充电服务。

F. 共享经济

共享经济已经产生许多用于促进电动汽车充电的应用和服务。

在中国,许多应用程序允许用户共享私人充电桩。2018年1月,河北省政府注意到农村地区提供电动汽车充电的难度,建议鼓励农村居民公开租赁或分享家用充电器。为了支持共享模型,几家公司开发支持蓝牙功能的停车点锁定装置,可在电动汽车驾驶员到位后自动解锁;系统甚至可以链接到基于应用程序的预订系统(这些系统和应用程序也可用于普通车辆)。中国设备提供商和充电网络也在参与共享模式。StarCharge是最大的私营充电网络之一,已表示其已安装的私人充电桩中有11%能够与公众共享。

然而,中国共享经济模式的未来发展方向尚不明晰。本研究中的访谈表明,希望提供租赁充电点的居民认为该模型存在以下问题:(1)难以确保非电动汽车用户不占用车位;(2)担心电动车充电收入不足以偿付更高的电费;(3)充电设备的维护问题。此外,许多城市住宅区的小巷狭窄而复杂。鉴于定位充电站的困难是充电应用用户列出的主要投诉之一,许多住宅可能不适合设立分享充电桩。PlugShare是美国最大的充电站定位应用程序之一。该应用程序开始是作为电动车充电器的所有者与其他电动车车主共享其设施的一种媒介。

PlugShare允许任何人共享有关充电器位置的信息,并已发展成为电动汽车用户和电动汽车充电器所有者发布充电器信息的通用开源地图。

除了PlugShare和Tesla之外,2017年之前美国似乎没有共享经济型电动汽车充电应用程序或合作伙伴关系。现在评估这种模式是否最终可能成为电动汽车充电的重要部分还为时过早。

中国拥有大量的城市汽车共享服务,其中许多服务都是在主要的购物中心或地下车库租用的短程城市汽车。这些汽车共享服务中的大部分都使用电动汽车并为商用车库中的车辆预留专用充电车位。深圳要求汽车共享网络使用电动汽车,其他城市可能会效仿。由于缺乏专用停车位、家庭充电的限制等问题,共享汽车在中国尤其具有吸引力。

汽车共享也是美国的一个主要趋势,尽管通常使用传统车辆而不是电动车。有一些关于电动汽车共享网络的公告。2018年,通用汽车的Maven汽车共享平台——采用了许多雪佛兰电动汽车Bolts——宣布与EVgo结盟,为该服务建立一个专用的充电网络,首先在美国七个主要城市落地。Maven司机目前可以免费使用EVgo充电器。

G. 中美比较

在中国和美国,许多类型的企业已开始提供电动汽车充电服务。越来越多的合作伙伴关系正在建立(例如汽车制造商网络在酒店提供电动汽车充电服务、独立充电网络支持购物中心和市政停车场的电动汽车充电服务)。

在行业发展的早期阶段,中国和美国的电动汽车充电网络存在差异(下表)。这些差异反映两国在城市布局、经济规划和产业结构等方面。

● 在中国,公用事业公共充电器的作用要大得多,尤其是沿着主要的长途驾驶走廊。

● 汽车制造商充电网络的角色在美国更为重要,目前拥有一个大型汽车制造商自有网络(特斯拉),其他厂商也正在与私营充电网络(日产和宝马)开展合作。

中国和美国都有几个独立的充电网络提供商,它们拥有、管理或支持零售商店以及城市街道和市政车库等公共场所的充电站。

在这两个国家,都有一系列其他商业模式的初步试验。美国有一些位于加油站的电动汽车充电器,但这远未普及。相比之下,中国的国家电网公司已经在主要高速公路沿线的休息区部署快速充电器。私人拥有的充电器(通过共享经济,例如通过PlugShare)的共享似乎在两个国家都较为有限。车队充电设施的共享——例如出租车公司或学校拥有的充电器——似乎也是有限的。共享移动电动汽车以及相关的充电基础设施似乎在每个国家都发展得更快,例如Maven和Didi。

表 2018年中美充电商业模式的比较