创新 • 创优 • 创见

近日,北京低碳清洁能源研究院已经研发出一套快速、安全、可靠的氢能加注技术,可以实现如“加油”般给燃料电池汽车补充氢燃料。未来我国氢能燃料电池汽车将加速发展,即将到来的北京冬奥会,氢能燃料电池汽车将全面应用。

按照目前国外的实际应用,一辆拥有120升氢能储气罐的家用燃料电池汽车,等速续航里程可以超过600公里,实际工况续航里程也可以突破450公里。补充燃料方面,氢能汽车更是优势明显,匹配了他们最新研发的氢能加注技术,大型物流车最快5分钟就能加满,大巴车也只需不到10分钟。至于家用小汽车,加氢时间更是有望缩短至3分钟以内,跟燃油车加油的时间差不多。

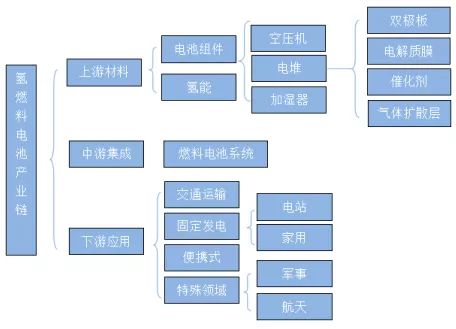

一、氢燃料电池产业链

1、氢燃料电池产业链

从产业链环节来看,氢燃料电池上游包括氢能、电池组件,其中电池组件包括空压机、电堆、加湿器,而电堆又分为双极板、电解质膜、催化剂、气体扩散层;中游集成主要是燃料电池系统;下游应用主要包括交通运输、固定发电、便携式、特殊领域,固定发电分为电站、家用,特殊领域包括军事、航天等领域。其中在交通运输领域氢能源电池汽车是目前政策支持亟待开发、应用的领域。参见图1。

图1:氢燃料电池产业链

资料来源:公开资料

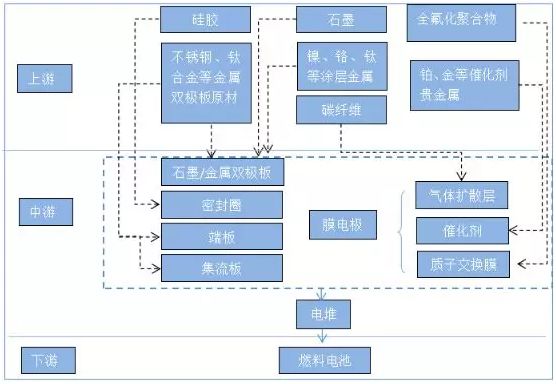

电堆是燃料电池的电能来源,也是燃料电池中最为关键的部分,成本占比高达62%。电堆是由多个单电池以串联方式层叠组合构成。将双极板与膜电极交替叠合,各单体之间嵌入密封件,经前、后短板压紧后用螺旋杆紧固栓牢即构成燃料电池电堆。

从产业链角度来看,燃料电池电堆产业链上游为原材料层,主要为硅胶,不锈钢、钛合金等金属双极板原材料,石墨,镍、铬、钛等涂层金属,全氟化聚合物,铂、金等催化剂贵金属;中游为设备制造,主要包括石墨/金属双极板、密封圈、端板、集流板、膜电极等;下游为电堆最终生成燃料电池,参见图2。

图2:燃料电池电堆产业链

资料来源:公开资料,天下财经

2、氢燃料电池优势

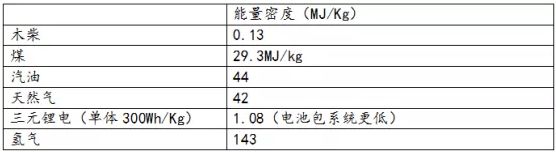

从能量密度来势,其以氢气为原料,基础能量密度是汽油的3倍,电动机的做功效率还是内燃机的2倍,实际密度是汽油的6倍,优势明显。而且从人类过去百年的能源进化史看,其本质上就是看,氢能的能量密度占据绝对优碳氢比的调整史,氢含量越高,能量密度越高。参见表1。

表1:各种燃料能量密度对比

资料来源:公开资料

节能环保方面,燃料电池全产业链的污染最低,在车用方面可以做为最佳绿色车用能源。

二、氢燃料电池产业现状

1、产业政策

12日下午,在中国电动汽车百人会(2019)论坛上,中国科学技术协会主席万钢发言:“发达国家把氢作为能源管理,创制了科学安全的氢加注站建设和车载氢罐技术标准及监测体系,有力推动了燃料电池汽车商业化。

2017年,上海市在国内率先发布了《上海市燃料电池汽车发展规划》,明确提出:2020年建设加氢站 5~10 座,示范运行规模达到3,000辆;2025 年建成加氢站50座,乘用车推广不少于 2万辆、其它特种车辆推广不少于 1 万辆。

2016年12月19日国务院印发《“十三五”国家战略性新兴产业发展规划》,专门指出要系统推进燃料电池汽车研发与产业化。目标是2020年实现燃料电池汽车批量生产和规模化示范应用,政策为氢燃料电池汽车产业化提供保障。

2016年12月《2016-2020年新能源汽车推广应用财政支持政策》指出纯电动补贴逐步退坡,但燃料电池汽车补贴在2020年前保持不变,且每辆燃料电池车最高可获50万元国家补贴。

2、氢燃料电池产业

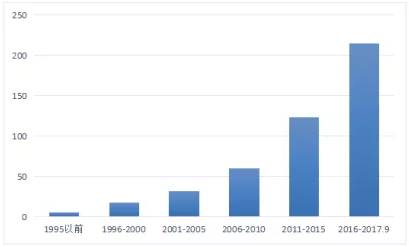

氢燃料电池产业是电池产业中具有战略性、前瞻性的一项绿色储能技术,代表着未来新能源的发展方向。从2001年开始我国氢燃料电池企业开始大幅增加,截止目前氢燃料电池相关行业进入了一个比较快的增长期。参见图3。

图3:氢燃料电池相关企业数量(个)

数据来源:公开资料,天下财经

产业集聚产业链趋于完善

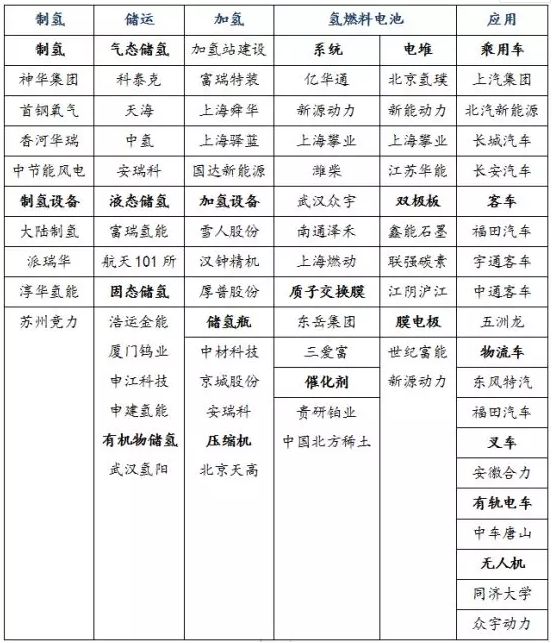

近年来国内氢燃料电池产业获得了快速发展,形成了京津冀、华南、华东、华中四个氢燃料电池产业群,并形成各自的产业配套及相应的商业应用模式在四大产业集群的带动下,推动我国氢燃料电池产业的进程。同时相关的企业也快速布局氢燃料电池产业,制氢、储运、加氢、氢燃料电池及应用相关企业聚集并不断加快发展,但国内电池产业链仍不完整,有待进一步完善。参见表2。

表2:氢燃料电池产业链企业分布

资料来源:公开资料

三、世界氢燃料电池发展概况

目前美、日、欧、韩等国家都在发展氢燃料汽车产业,而美国加利福尼亚被认为是全球氢能源产业发展最好的区域之一。

美国加州因为氢能源公司众多而成为氢燃料汽车的天堂,这些公司与丰田、本田等汽车公司合作建加氢站,目前加氢站已覆盖加州全境。同时作为美国主要汽车公司组成的合作开发前沿技术的机构——美国汽车研究理事会在2006年启动了国家燃料电池公共汽车计划,加之加州地区便利的加氢网络,氢燃料电池汽车在当地使用普遍。美国通用汽车2016年推出了为军方打造的雪佛兰氢燃料电池越野车。

欧洲2008年通过的《氢能源和燃料电池技术发展计划》指出要在做好前期研究、开发和示范运行工作的前提下,到2020年实现车用燃料电池大规模商业运行。到2025年氢将成为主要的交通燃料。2020年宝马计划量产I系列氢燃料电池汽车。

日本燃料电池研究起步较早,现在也拥有世界领先水平的氢能利用技术。

日本氢燃料电池汽车的发展依靠政府引导,2002~2005年为完善基础设施和技术验证阶段;2005~2010年为开始试用阶段;2010~2020年为普及阶段,计划普及燃料电池汽车500万辆,开始扩大市场规模;2020~2030年为真正普及阶段,以民间为中心自发扩大普及率,计划至2030年,氢燃料电池汽车达到1500万辆,在日本全国汽车市场占有率1/5。丰田从1992年开始燃料电池研究,于2014年12月推出燃料电池汽车。本田与80年代后期开始推进燃料电池汽车研发,于2015年3月推出燃料电池汽车。

韩国也是氢燃料研究不可忽视的力量,2012~2015年,韩国推出了第3代燃料电池SUV和客车,开始全球示范。韩国政府计划2020年建成加氢站80座,2030年达到520座,2050年1,500座。同时韩国政府出台多项鼓励政策:为培养民众购车欲望,今年将以先购先得的方式为300名购买氢燃料汽车者提供补贴。韩国政府还承诺给出高达汽车总价约一半的购车补贴。目前韩国建起了世界最大和亚洲首个燃料电池制造工厂——浦项燃料电池枢纽,年生产能力达50兆瓦,由韩国最大的独立电力生产商POSCO能源建造。韩国现代公司推出的NEXO氢能燃料电池车是全球范围内续航里程最长的氢燃料汽车,一次充电可行驶609公里。

四、我国氢燃料电池未来展望

1、氢燃料电池短板

中国汽车工业协会副秘书长许艳华说:“燃料电池汽车或者动力是我们未来车从化石燃料为主走向电动化路径当中非常重要的途径。”但制造成本高、市场欠缺、资金投入大等仍是氢燃料电池发展的短板,这也制约了氢燃料电池汽车的发展。

从资金和成本方面来看,发展燃料电池产业,耗费巨大,需要有不断且大量的资金投入。像膜增湿器、氢气循环泵等关键零部件国内几乎没有,无疑加大了。

正装车的成本,就储氢瓶来说,量没有上去的时候,单个价格在5万元左右。当做到500辆的时候,价格就降到了2万元。

从市场方面来看,没有形成市场大规模需求驱动,无法实现规模化生产,另外国内相关产业链的不完善也是价格居高不下的重要原因之一。以上海已经投入营运的500辆7.5吨载重氢燃料电池物流车为例,补贴前售价高达148万元,补贴后仍要近40万,而同等规格的柴油车只要十几万。

2、氢燃料电池未来竞争格局

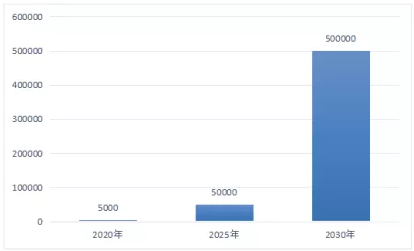

据国际能源署(IEA)预测,到2025年,氢燃料电池车将占全球车辆的17.5%。氢燃料电池就像2005年的光伏、2010年的锂电池,未来有非常大的想象空间。根据国家对于氢燃料电池汽车的规划,2020年电动汽车的补贴退出后,氢燃料电池汽车的补贴至少还将维持3~5年。参见图4。

图4:中国未来氢燃料电池汽车规模预计(单位:辆)

数据来源:公开资料,天下财经

面对能源结构调整的现时及国家政策支持,国内相关企业也纷纷布局氢燃料电池相关产业的研究。