创新 • 创优 • 创见

搅拌车是重卡工程车中的一个重要细分市场。根据数据统计,7月我国搅拌车销量为0.42万辆,同比下降7%,远小于重卡整体市场7月1.5%的正增长;2019年1-7月搅拌车累计销售5.13万辆,同比增长15%,增幅远大于1-7月重卡市场的增幅(-1.9%),是抑制1-7月重卡市场下降的一个重要因素。现将2019年1-7月搅拌车市场特点简析之。

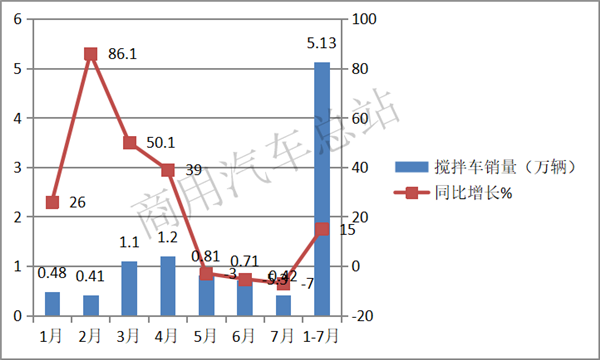

一、1-7月中,前4个月销量同比“4连涨”,后3个月“3连降”;2月同比增幅最大,4月销量最大

根据数据统计,2019年前7月各月度搅拌车销量及同比统计:

可见,搅拌车在2019年前7月各月销量中特点是:前4个月销量同比“4连涨”,后3个月“3连降”;2月同比增幅最大,4月销量最大。从5月后,搅拌车销量就出现同比下降,且一直延续到7月,而1-7月总体呈现15%的增长。为何出现如此现象?

1、工程车的增速与国内固定投资增速呈现正相关关系,2019年1-4月受年初大量基建项目集中开工影响,搅拌车销量同比大幅增长。这也是导致1-7月搅拌车销量同比仍然是正增长的最终重要原因。

2、从月度销量走势看,5月以后,随着基建投资增速放缓以及“大吨小标”治理,终端客户大多处于观望状态,同时加上很多地方由于搅拌车自重超重导致上牌困难等因素影响,销量逐月处于下滑。

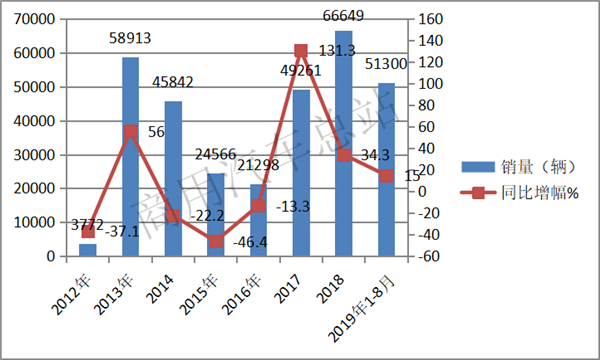

二、近年来,销量忽高忽低,2012-2016年几乎都处于下降通道(2013年除外);2017年同比开始出现逆转前几年的下滑趋势,同比大幅度增长;近3年一直延续增长态势,但增幅有收窄迹象。近年搅拌车销量及同比增幅情况简析:

根据数据统计,近年搅拌车销量及同比如下:

可见,近年中搅拌车市场销量特点是:

1、2012-2016年,除2013年出现同比增长外,其余年份同比居出现较大幅度下滑。

2、近3年来,从2017年开始出现逆转,同比出现增长,且一直延续到2019年1-5月,但同比增幅有收窄趋势,从2017年同比增幅131.3%逐渐收缩到2019年1-5月的15%。

3、从总体趋势看,并无一定规律可循,上图增长曲线也是一波三折,跌宕起伏。

近年主要是受到治超限超和大量工程项目开工等积极因素影响,搅拌车市场出现同比增幅较大的现象。但近2年国家宏观经济总体趋势下行,很多基建工程项目规模收缩,尤其是今年的房地产等重大项目增速明显放缓,导致搅拌车市场同比增幅收窄。

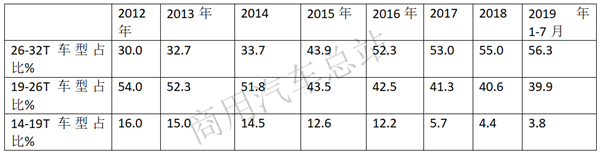

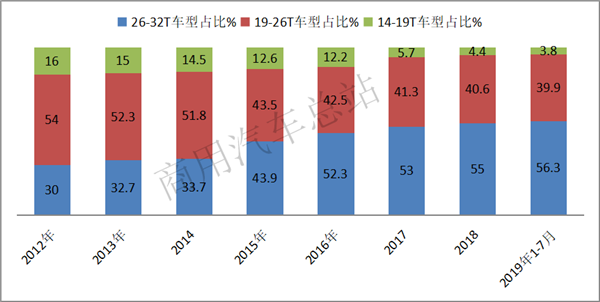

三、按吨位划分搅拌车市场结构,2019年1-7月26-32T车型占比超半壁江山,且呈现逐年增长态势,已逐步替代19-26T成为搅拌车市场的主力,14-19T市场占比最小,且呈现逐年萎缩态势

根据统计计算,近年各吨位搅拌车型销量占比如下:

可见,在近年按吨位划分搅拌车市场销量结构,其市场特征明显:

1、26-32T车型占比呈现逐年增长态势,已逐步替代19-26T成为搅拌车市场的主力地位,到2019年前7月已接近6成的比例,达到56.3%的权重。

2、19-26T占比正好与26-32T车型相反,占比从2012年的主力地位逐年萎缩到2019年1-7月的不到4成。

3、14-19T市场占比最小,且呈现逐年萎缩态势,到2019年1-7月只有3.8%的权重了。

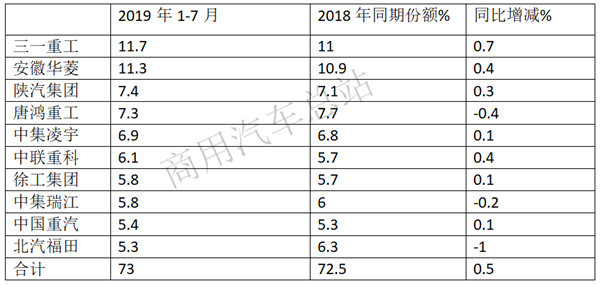

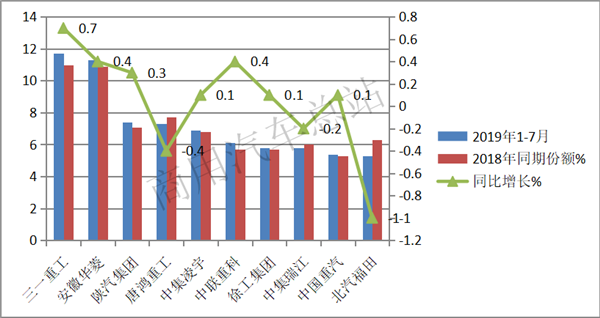

四、从企业竞争格局看,三一重工、安徽华菱领衔行业,属于搅拌车市场第一阵营,前10名企业占据的份额中,同比3降7增,其中三一重工份额增加最多,其次是安徽华菱,强者愈强态势明显;同比下降最多的是北汽福田;前10名累计占据行业73%左右的市场份额,同比垄断程度呈现稳中微增态势

根据数据显示,2019年前7月及2018年同期的搅拌车市场中,前10名销量企业份额统计:

可见,在2019年1-7月与2018年同期的搅拌车市场的竞争格局中,前10名主流企业竞争特征:

1、 三一重工夺冠,与位居第二的安徽华菱居行业第一阵营,两者的份额均超过11%,累计达到23%。

2、 前10名企业占据的份额中,同比3降7增,其中三一重工份额增加最多,其次是安徽华菱,强者愈强态势明显。

3、 同比下降最多的是北汽福田,减少1个百分点。

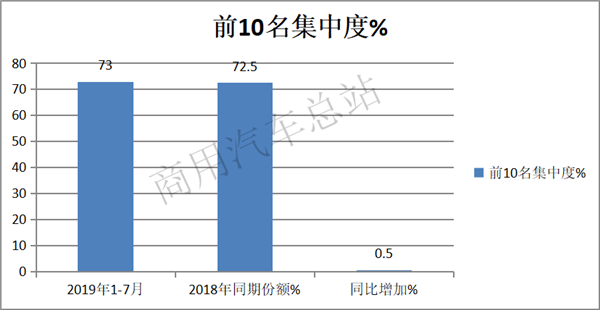

4、 前10名累计占据行业73%左右的市场份额,同比垄断程度呈现稳中微增态势(增加0.5个百分点)。

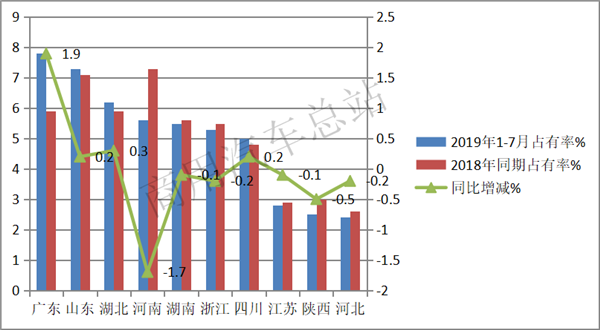

五、从全国区域分布看,2019年1-7月广东、山东、湖北位居前三甲,前10名市场占有率同比4增6降,其中广东增加最多,前10名累计份额超半壁江山,垄断程度微降;其中广东区域市场占有率同比增加最大

根据统计,2019年前7月及2018年同期,搅拌车区域流向前10名市场占有率:

可见,在全国前10名区域市场中:

1、 广东最大,山东、湖北位居前三甲;

2、 广东同比增加最多,达到1.9个百分点;

3、 前10名市场累计占有率超半壁江山,为50.2%,同比下降0.2%,集中度较低。为何广东最高?且同比增加最多?

1、主要是由于广东新建项目较多,日前东莞市发展和改革委员会公布了2019年第一批增补为市重大项目的名单,包括国际无人机总部项目一起上榜的共有47个项目,合计投资将近260亿元,搅拌车缺口较大,预计接下来仍将有大幅度增长。除广东省以外,其余省份变化较小。

2、广东省政府对搅拌车超载超限痛下狠手,大批3轴车切换轻量化4轴车,有实力、准备充分的搅拌车企业,会乘势发力,通过配件预投、产品优化、金融方案提升等多种措施,将批量合规轻量化搅拌车投入广东市场运营,表现优异,促进了广东搅拌车市场发展。

六、搅拌车市场发展趋势简析

1、产品多样化。因搅拌运输车服务对象的日趋广泛性(城市、交通、水利、农村、矿山等)和专业性,形成了多品种、模块化的特点,包括底盘品牌及型式、搅拌容积、装卸料方式、价位等。

2、轻量化。欧美等发达国家和地区的混凝土搅拌运输车采用轻量化技术较多,且品种多样化,能满足不同客户的个性需求。欧美混凝土搅拌车生产企业采用铝合金及不锈钢材料罐体已有20多年的历史,日本企业也在大量应用铝合金等轻型材料,而轻型材料在我国混凝土搅拌车上的应用才刚刚起步。未来我国混凝土搅拌车也将朝着此方向发展,只是发展速度会因国情不同而不同。我国混凝土搅拌车实施轻量化的阻力有:一是消费水平还比较低(轻量化产品的价格还相对较高);二是许多运输企业企图通过“超载”提高运输效率和燃料经济性;三是某些地区治理超载的力度不够。

3、人性化、安全性。底盘和上装方面越来越人性化,包括舒适性、操控性、安全性(含制动性、限碰撞、防侧倾等)、可靠性、环保性(含尾气排放、剩余率、遗撒量)、节油性等。

4、大马率化和吨位逐步扩大化现象明显。

5、产品智能化发展趋势是潮流。

6、产品向各细分市场专用化和带组合功能方向发展也是大势所趋。

7、由于环保和节能、经济性的要求,会逐步向新能源化方向发展。

(如需数据来源请留言)