|

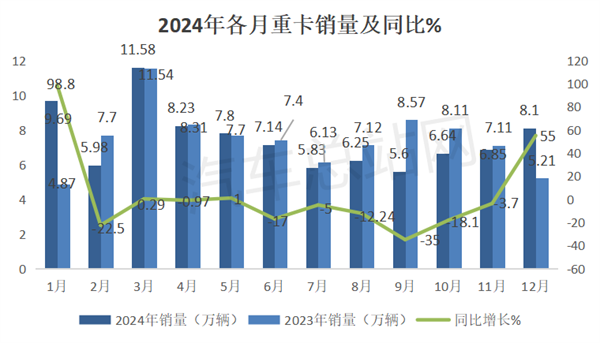

回顾2024年我国重卡市场,可以用“整体不佳,新能源抢眼、燃气类尚可”来概括。 根据最新公开数据,2024年12月我国重卡销量8.1万辆(开票数据,含出口和新能源,下同),环比11月的6.85万辆增长11%;同比2023年12月的5.21万辆大涨55%,终结了重卡市场从2024年6月到11月同比“6连降”的态势。 2024年全年我国重卡累计销售89.9万辆,比2023年的91.1万辆下降1.3%,可见2024年我国重卡市场整体表现不佳。 不过各细分市场表现又不一样,新能源重卡表现抢眼,燃气类重卡市场也相对不错。 那么,2024年我国重卡市场有哪些主要特点? 一、各月销量依次呈现“前高中低后4连升”之走势,年底“甩尾效应”明显 根据中汽协及公开数据,2024年我国重卡累计销售89.9万辆,同比小幅下降1.3%,具体到各月销量及同比统计如下:

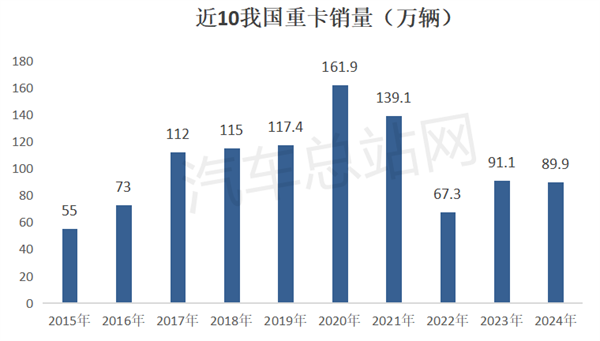

上图可见,在2024年1-12月各月我国重卡销量中,上半年各月的销量都在7万辆以上(2月春节原因影响除外),基本处于销量较高位;进入7月,销量直接降低到6万辆以下,8月销量也只有6.25万辆,9月只有5.6万辆,处于全年销量最低月份。 可见,7月、8月和9月的销量在全年中都是比较低位的。而从10月份的6.64万辆逐月攀升到12月的8.1万辆,实现了“4连升”。 值得一提的是,2024年12月重卡销量达到8.1万辆,是2024年5月-12月这8个月中最高的月份,销量同比呈现了55%的大涨(涨幅居2024年全年各月第二,仅比2024年1月的增幅低)。 可见2024年重卡市场“甩尾效应”明显。据汽车总站网分析主要得益于: 一是货车“以旧换新”政策的强力刺激。 2024年12月31日是以旧换新政策的截止日期,在政策收官的最后一个月,国三老旧中重型货车的更新速度进一步加快,重卡用户购车需求上升。特别是新能源重卡需求较高。 二是燃气重卡同比有较大幅度增长。 2024年12月LNG的市场价格不到5元/千克,比上年同期明显降低,促进了燃气重卡销量的较大幅度增长。根据行业预测,2024年12月国内燃气重卡销量近万辆,同比增长近5成。 三是重卡出口同比增长2成。 根据公开数据,2024年12月重卡出口同比增长20%,给重卡整体同比大涨也提供了一定的支持。 四是江苏等部分区域2024年12月开始启动国四以旧换新,进而带来了一波旺盛的国四换车需求。 二、整体需求动力不足,销量居近10年第四,与疫情之前年份水平比较仍相差甚远 根据中汽协及公开数据,近10年我国重卡销量统计如下:

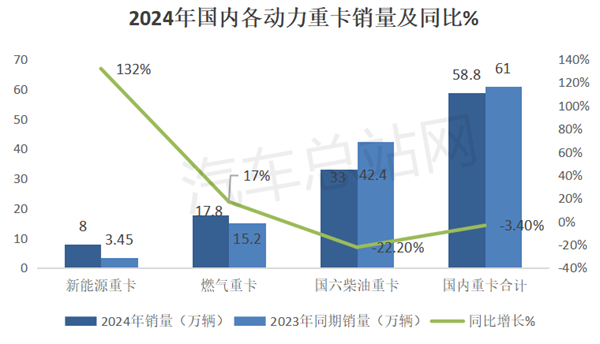

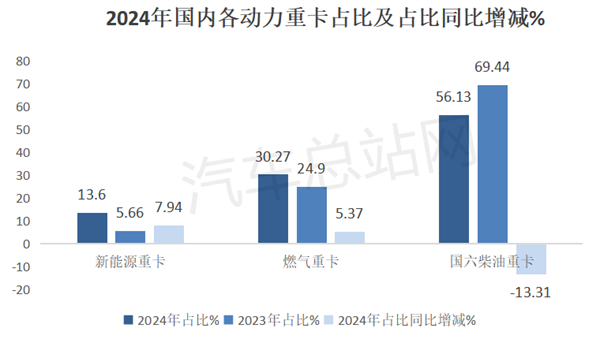

上图显示,2024年重卡销售89.9万辆,在近10年中居于第四,属于中下水平,与疫情之前的2019年销量比较,仍然少27.5万辆,说明2024年的重卡市场远未恢复到疫情之前的水平。 据汽车总站网分析主要原因有: 一是2024年我国整体经济和消费的复苏仍然比较脆弱,复苏的基本面仍然不牢固。主要体现在有效需求不足、社会预期偏弱以及国内大循环存在堵点,加之自然灾害频发、国际环境复杂多变等,导致我国经济整体下行压力较大,重卡作为重资产的生产资料,整体需求受到了一定的影响。 二是由于疫情影响,加之房地产低迷,各地“土地财政”难以为继,导致部分地方政府缺钱,投资新基建项目的资金不能及时到位,开工不及预期,没有起到对重卡(特别是自卸车、搅拌车及其他工程车辆)需求的拉动作用。 三是重卡厂商库存较多,一方面低价贱卖库存车辆,冲击了价格较高的新车市场;另一方面又无力大批量到主机厂家进购更多的新车。 四是实体企业效益不好,输出的大宗货源减少,对重卡车辆需求仍然不旺。 五是中长途货运市场仍然存在“车多货少、运价低迷“的矛盾,卡友们购车的积极性受挫。 六是尽管新能源重卡翻倍大涨、燃气重卡同比也呈现两位数的增速,但毕竟在重卡整体中的占比较少,不足以抵消作为国六柴油车辆作为重卡主体市场的大幅度下滑。 三、新能源抢眼,燃气类尚可 业内预测,2024年12月国内新能源重卡销售大约在1.3万辆左右,同比增长1.1倍。结合前11月的终端上牌数据可知,2024年国内新能源重卡累计销量在8万辆左右,累计同比增长1.3倍。 业内预测,2024年12月燃气重卡销量大约0.95万辆,同比增长50%,结合前11月的终端上牌数据可知,2024年国内燃气重卡累计销量在17.8万辆左右,累计同比增长大约17%。 业内预测,2024年12月国内重卡终端销量大约在6.5万辆,同比增长80%,环比增长14%,结合前11月国内重卡终端销量可知,2024年全年国内重卡终端累计销量大约58.8万辆,同比下降3.4%。 按动力种类划分,2024年国内各重卡细分市场销量、同比及占比、占比同比增减情况如下(数据来源:终端上牌):

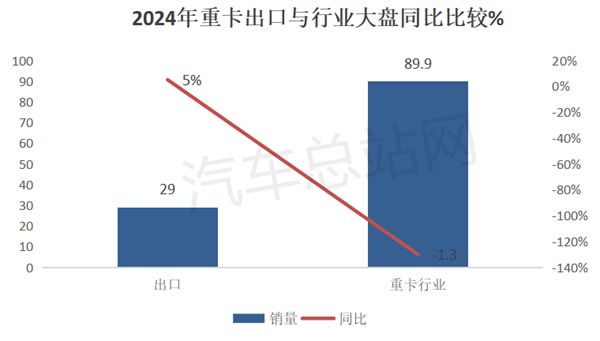

上两图显示,2024年新能源重卡累计同比大涨132%,领涨各动力车型;且占比同比增加7.94个百分点,是占比同比增加最多的细分市场。 2024年燃气重卡累计同比增长17%,跑赢国内重卡大盘(-3.4%),且占比同比增加5.37个百分点,是占比同比增加第二多的细分市场。 2024年国六柴油重卡同比下降22.2%,领跌国内重卡大盘(-3.4%),占据国内重卡56.13%的权重,仍然处于主体地位,但占比同比减少13.31个百分点,是占比同比减少最多的细分车型。 四、出口小幅增长5%,趋于企稳 根据公开数据,2024年我国重卡海外出口累计销量大约29万辆,出口销量创历史新高,同比增长5%,基本趋于企稳状态,但仍然跑赢重卡整体市场大盘-1.3%的增速近6.3个百分点。

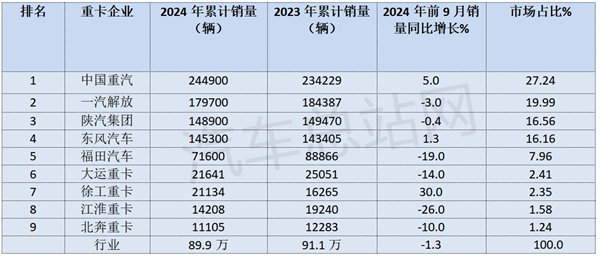

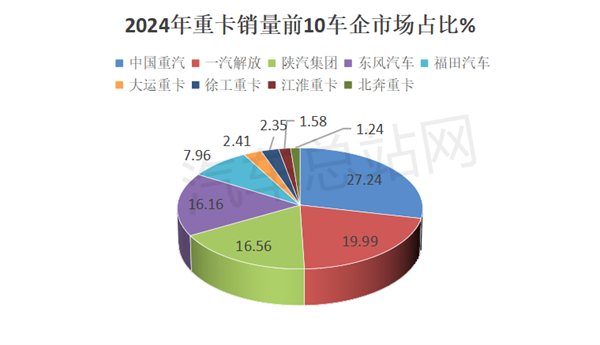

五、重汽强势霸;TOP9同比3增6降,徐工领涨;下降成为行业的“主旋律” 根据中汽协及公开数据,2024年重卡主流重卡前9名销量排行如下(只统计累计销量超10000辆的车企):

上图表可见,2024年重卡主流车企销量呈现以下特点: 中国重汽累计销量24.49万辆,也是唯一销量超过20万辆的企业,强势夺冠,同比增长5%,跑赢大盘,表现突出。 一汽解放累计销量17.97万辆,位居行业第二,同比下降3%,跑输大盘,市场占比19.99%。 陕汽集团累计销量14.89万辆,居第三,同比下降0.4%,跑赢大盘,市场占比16.56%。 东风汽车累计销量14.53万辆,同比下降1.3%,与大盘持平,市场占比16.16%,居第四。 其余车企累计销量均在10万辆以下。 总体看,2024年TOP9车企销量同比3增6降,徐工领涨。“下降”为2024年重卡行业的“主旋律”,也因此成为重卡市场的基本特点。

2025年我国重卡市场会有所改善吗?只有拭目以待了! |