|

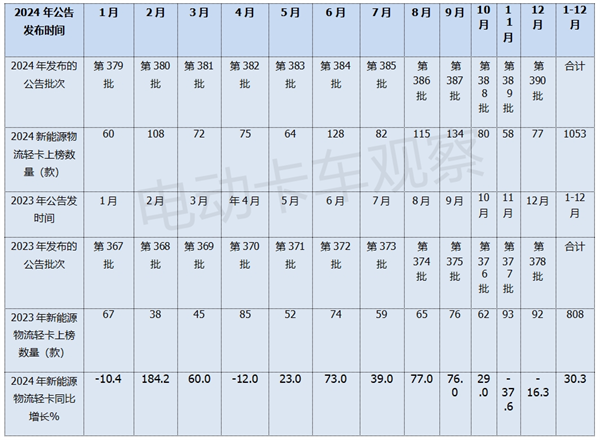

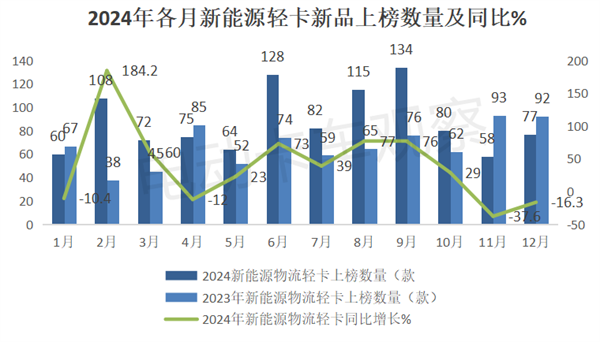

2024年,商用车行业的“龙头老大”——轻卡市场整体表现不太理想。而新能源轻卡在国家及各地利好政策的支持下,却呈现了强劲的增长势头。这与车企积极申报新产品分不开。 工信部数据显示,2024全年共发布的12个批次(含第379—第390批)汽车新品公告中,累计上榜新能源轻卡物流车型1053款(含1.8吨-6吨车型),同比2023全年(含第367批-第378批)的808款增长超3成(30.3%),其中有8个批次公告上榜数量同比呈现增长。 现对2024年上榜的1053款新能源轻卡物流车新品车型特点进行总结分析,并对2025国内新能源轻卡发展走向作预判。 一、累计上榜1053款,同比增长超3成;12个月中8增4降 2024年1-12月各批次公告中新能源轻卡物流车上榜数量及同比情况如下:

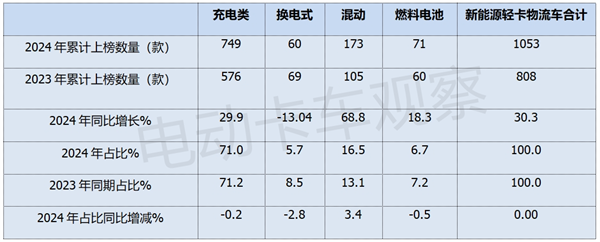

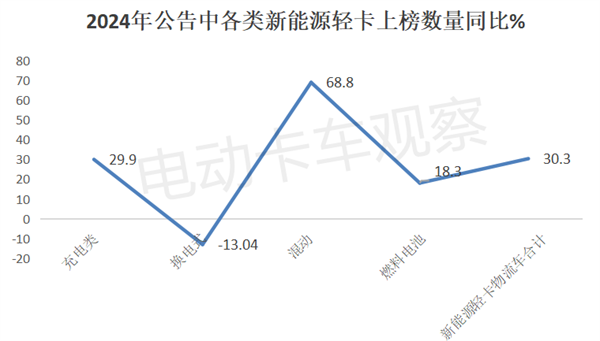

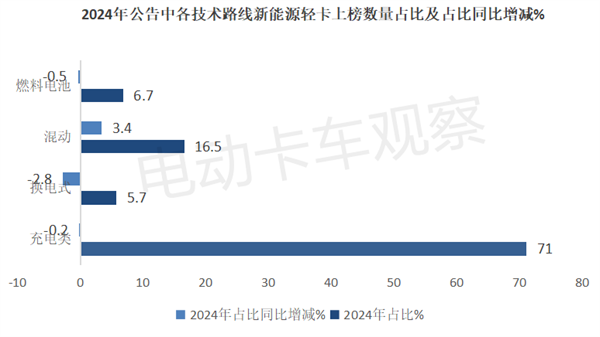

上图表显示,在2024年各月的各批次公告中,1月、4月、11月、12月共4个月新能源物流轻卡上榜数量同比下降,其余8个月同比均增长。2024年全年累计上榜新能源轻卡物流车1053款,同比2023年的808款增长超3成(30.3%)。这与2024年新能源轻卡物流车市场同比大涨是吻合的,同时也意味着2025年国内新能源轻卡行业或将呈现持续增长的发展趋势。 据电卡观察分析着主要是得益于国家政策的强力赋能及各地对新能源物流车路权政策的放宽等,同时也得益于新能源轻卡终端市场销量同比大涨的支持。 最新终端上牌数据显示,2024年1-11月新能源轻卡物流车累计销售12.8万辆(含新能源小卡销量),同比大涨近1倍。车企正是洞察到当前新能源轻卡物流车市场增长势头强劲,同时也是为2025年的新能源轻卡市场竞争中拥有更强的产品力做“铺垫”,因此加大了新能源轻卡新品的布局力度。 二、充电类占主体领跑,换电领跌,混动领涨 2024年新能源物流轻卡物流车各技术路线(补能方式)车型上榜数量同比、占比及占比同比变化情况如下:

上图表显示,在2024年新能源轻卡物流车上榜车型中,涉及纯电动中的充电和换电,混合动力(含柴油、汽油、甲醇混动,下同)及燃料电池等技术路线。其中: 充电类车型累计上榜749款,同比增长29.9%,占据上榜总数量71%的权重,处于绝对主体地位,但占比同比减少了2.8个百分点。 混合动力轻卡车型累计上榜173款,同比大涨68.8%而领涨;占据上榜总数量16.5%的权重,居第二,且占比同比增加了3.4个百分点,是占比同比增加最多的细分车型。 燃料电池轻卡车型累计上榜了71款,同比增长18.3%,占比6.7%,居第三,且占比同比减少了0.5个百分点,是占比同比减少第二多的细分车型。 换电类车型累计榜60款,同比下降13.04%,也是同比唯一下降的细分车型而领跌;占据上榜总数量的5.7%的权重,居最小,且占比同比减少2.8个百分点(也是占比同比减少最多的细分车型)。 据此可以预测,在2025年新能源轻卡物流车市场中: 纯电动中的充电类仍然是主销车型。毕竟纯电动技术相对成熟,运营成本相对较低,且充电基础设施相对完善,适合城配市场的应用场景最多。但其主体地位有可能减弱。因为新能源轻卡物流车多元化的应用场景必须要有多元的技术路线车型来适应。 换电类车型市场规模可能仍然较小,并呈现萎缩态势。这主要是因为受行业标准不统一、盈利模式不清晰、换电站数量不足等诸多不利因素的制约。加之换电模式在轻卡车型推广应用中的高昂成本不能得到很好的分摊,因此换电轻卡市场在2025年很有可能继续呈现相对萎缩之态势。 混动轻卡可能会迎来较大幅度的增长。随着新能源轻卡物流车应用场景的拓展,混动轻卡主要适合那些对续航里程有一定要求,同时充电又不是特别便利的场景。 未来,混动轻卡虽仍不可能是主流车型,但占比可能会有一定的提高。2024年以来,远程新能源商用车、福田、江淮、比亚迪、潍柴新能源等主流企业纷纷推出混动轻卡车型,对2025年新能源轻卡物流车增长或将起到较好保障作用。 燃料电池轻卡市场或将持续“不温不火”。主要是因为:一是燃料电池系统不太适合在大批量在新能源轻卡车型上布局(因车内空间有限),且长续航里程优势不能得到充分发挥。 二是各地仍缺钱。氢燃料电池汽车城市群示范,国家和地方的奖补政策是先示范后验收,验收后下发奖补资金。这套机制就需要企业垫钱推广示范,如果奖补资金到位慢,企业垫的资金就多,应收账款巨大。 经过三年示范,氢燃料电池汽车系统等厂商垫资已经垫不动了,没有好的付款条件,很多厂商不愿意垫资推广,导致推广节奏放慢。因为当前行业融资困难,为融资而冲量推广的行为也减少了不少,这是导致我国氢燃料电池汽车销量放慢最直接的原因,这一原因还将影响2025我国燃料电池轻卡的推广应用。 三、载货车占比超6成领跑,冷藏车“风头最劲” 按目标用途划分,可将新能源轻卡上榜车型划分为载货车、自卸车和冷藏车及其他专用车四大类。 2024年12个批次公告中各类新能源轻卡物流车上榜数量、占比及占比同比增减情况如下:

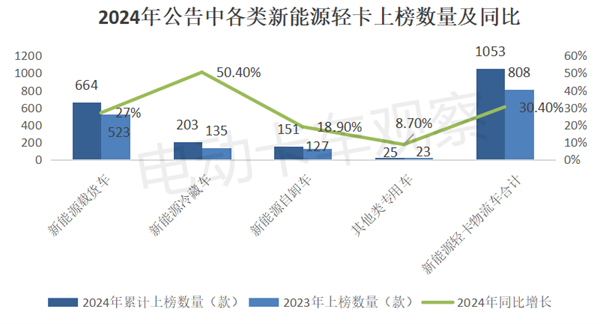

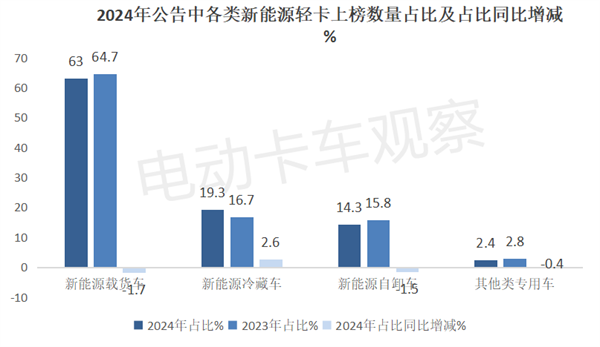

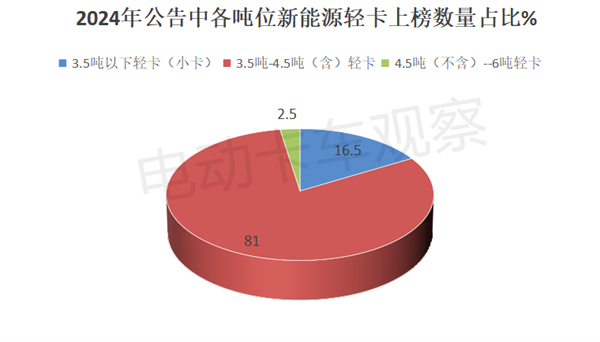

上两图显示,按目标用途划分,在2024年上榜的1053款新能源轻卡物流车型中: 新能源载货车累计上榜664款,同比增长27%,累计占比63%,居于主体地位而领跑,但占比同比减少1.7个百分点。 新能源冷藏车累计上榜203款,同比大增5成(50.4%)而领涨;累计占比19.3%,居第二,占比同比增加2.6个百分点,占比同比增加最多,是风头最盛的细分车型。 这主要是因为车企已经洞察到国家正在大力支持冷链物流市场的发展,尤其在2024年8月国家出台了购置新能源冷藏车每辆补贴3.5万元的政策,大大促进了国内新能源冷藏车终端需求增长。 终端上牌数据显示,2024年前11月新能源冷藏车累计销售15204辆,同比大涨306.4%,领涨新能源商用车各细分市场。正是“政策+市场”双重驱动,导致车企申报新能源冷藏车新品的积极性高涨。 新能源自卸车累计上榜151款,同比增长18.9%,占比14.3%,占比同比减少1.5个百分点。 其他类专用车(含环卫车等)累计上榜25款,居最少,同比增长8.7%,占比只有2.4%,且占比同比减少0.4个百分点。 这也意味着2025年载货车依然将成为新能源轻卡的主流市场,而新能源轻卡冷藏车或将还会迎来高速的增长机遇。 四、3.5-4.5吨车型成新能源轻卡的“主力军” 按标载吨位划分,新能源轻卡可以划分为1.8-3.5吨(业内通常称为小卡)、3.5吨-4.5吨、4.5吨-6吨三个区段。 2024年各吨位段新能源轻卡上榜数量同比及占比统计如下:

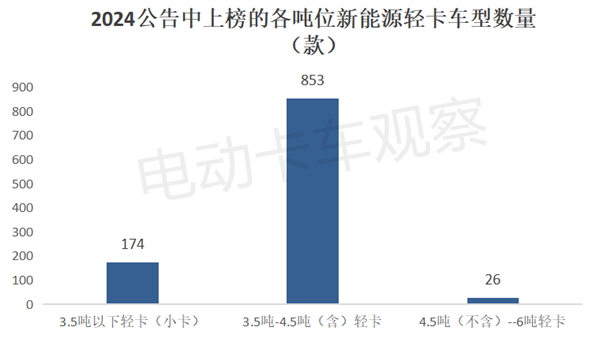

上图显示,按吨位划分,在2024年的12个批次公告中: 3.5吨-4.5吨新能源物流轻卡车型累计上榜853款,累计占比81%,占据绝对的垄断地位。说明3.5吨-4.5吨新能源轻卡仍然是城配物流车的主打车型。 3.5吨以下轻卡车型累计上榜174款,累计占比16.5%居第二。 4.5吨-6吨的新能源轻卡累计上榜26款,是上榜数量最少得细分车型,占比2.5%。 这意味着在2025年3.5吨-4.5吨车型依然是新能源轻卡市场的主打产品。

但愿上述分析能给车企在2025年新能源轻卡产品策划及市场定位中提供一定的参考! |