|

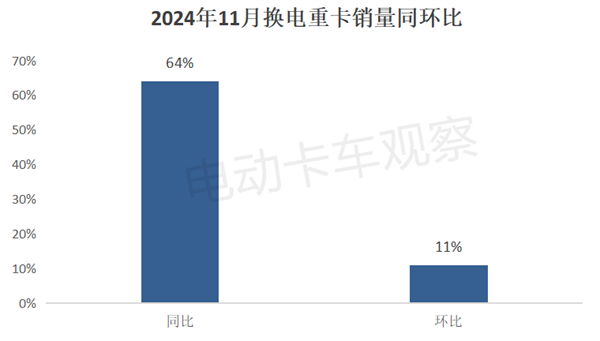

2024年11月,国内新能源重卡市场开启了史上月度销量首次破万辆的纪录。 根据终端上牌数据,在11月9469辆的纯电动重卡销量中,换电重卡销售2981辆,环比10月的2687辆增长11%,同比去年11月的1815辆增长64%。 2024年1-11月国内换电重卡累计销售23110辆,累计同比增长90%,比2024年1-10月的94%的累计同比增幅缩窄了近4个百分点。 那么,2024年11月换电重卡市场有哪些主要特点? 一、同环比双增 根据终端上牌数据,2024年11月换电重卡销售2981辆,同比增长64%,环比增长11%,呈现了同环比“双增长”的发展势头。

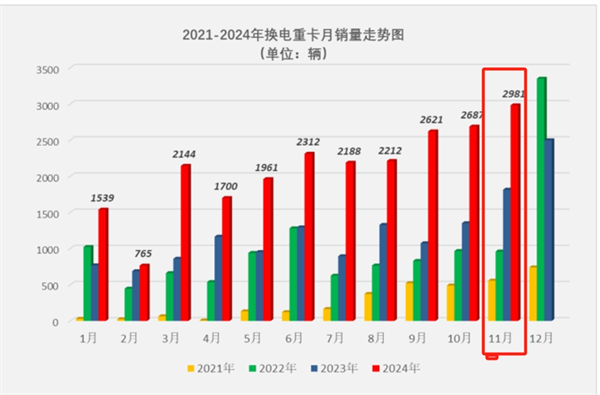

11月换电重卡销量同比增长64%,主要是得益于近期各类支持新能源重卡发展政策的驱动,导致终端市场需求增多。加之去年同期由于新能源汽车购置补贴退出暂时影响了换电重卡销量基数,给今年11月同比增长超6成客观上提供了数据层面的支持。 11月换电重卡环比增长11%,据电卡观察分析主要得益于: 一是“国家+地方”老旧货车更新补贴政策共同发力,刺激效果环比上个月进一步显现。 二是11月整体市场景气度好于10月。国家统计局数据显示,2024年11月我国制造业PMI指数值为50.3%,环比10月的50.1%提升0.2个百分点,意味着各行业在对换电重卡的需求动力比上个月更强一些。 三是离政策补贴截止时间越来越近,终端用户加大了集中采购力度。 进入11月,也意味着离老旧货车淘汰更新补贴政策的截止时间(2024年12月31日)只剩下一个多月,为了得到尽可能多的政策补贴红利,用户(主要是大型物流公司和车队)加大了集中采购换电重卡车辆的力度。 二、销量分别创下年内各月及史上同期最高,并居史上月度销量第二高峰 近4年各月换电重卡销量走势如下(数据来源:终端上牌信息):

可见,2024年11月换电重卡销量2981辆(图中红色柱状),是年内第一个最接近3000辆销量的月份,创下年内各月新高! 在2021年-2024年近4年的11月换电重卡销量中,代表着2024年销量的红色柱状显然是最高的,由于换电重卡在2021年之前的各月销量几乎很少或者没有,因此完全可以断定,今年11月的换电重卡销量创下史上同期新高。 另外,2024年11月的换电重卡销量(图中红色柱状)是近4年来月度销量第二高峰(仅比2022年12月的销量低),由于在2021年之前各月的换电重卡销量很少(或者为零),因此完全可以认为,2024年11月的换电重卡销量居史上月度销量第二高峰。 三、11月同环比及前11月累计同比均跑输新能源重卡大盘 根据终端上牌数据,2024年11月及1-11换电重卡同比与新能源重卡大盘比较如下:

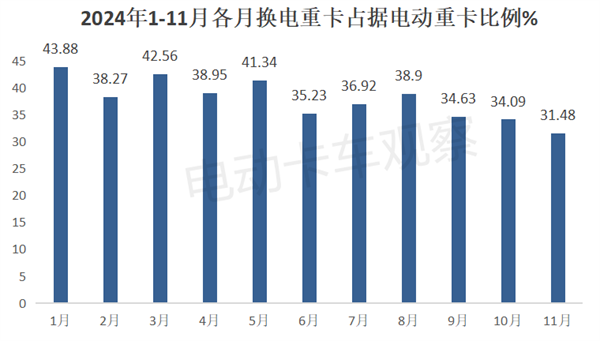

上表可见,11月换电重卡同比增长64%,跑输新能源重卡大盘117%的同比增速近53个百分点。11月换电重卡环比增长11%,也跑输新能源重卡大盘环比22%的增速近11个百分点。 今年1-11月换电重卡累计同比增长90%,跑输新能源重卡大盘138.2%的增速近48.2个百分点。 总之,无论是11月同环比还是前11月累计同比,换电重卡市场均跑输新能源重卡大盘。这也意味着今年以来换电重卡市场的发展节奏一直比新能源重卡大盘慢半拍。 据电卡观察分析主要原因有: 一是换电站建设成本高于充电站,换电重卡的运营成本要高于充电重卡,导致市场对换电重卡的接受度变低。 二是换电重卡行业标准不能统一,“各自为政”的局面仍然没有被打破,市场规模难以扩展。 三是换电重卡的应用场景受到限制,导致终端用户面变窄。 四是今年以来动力电池价格大幅度下探,用户购买充电重卡的投资门槛变低,换电重卡由之前“车电分离”模式带来的初始购买低成本的优势受到挑战。 四、在电动重卡市场中的占比创下年内以来各月新低 根据终端上牌数据,2024年11月换电重卡销量2981辆,占据电动重卡总销量9469辆(含充电重卡+换电重卡)31.48%的比例,创下1-11月各月占比新低。具体原因上文已经简析。

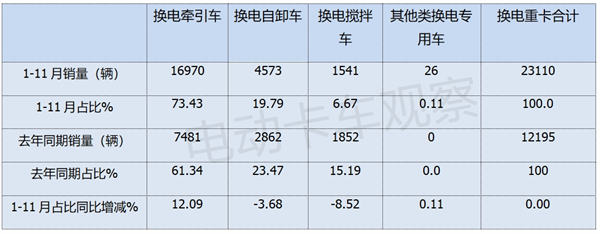

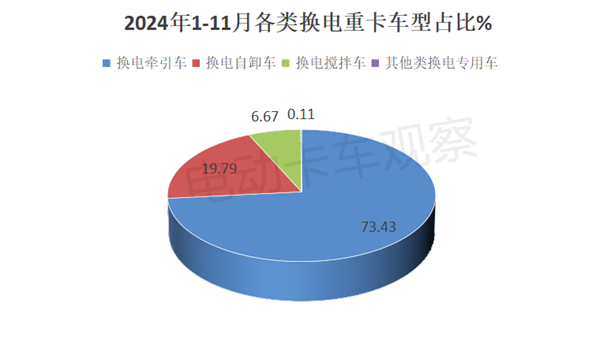

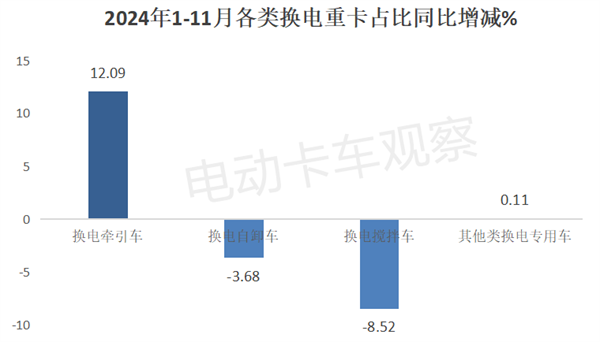

五、前11月换电牵引车领跑领涨 根据终端上牌数据,2024年1-11月各类换电重卡销量及占比、占比同比增减统计如下:

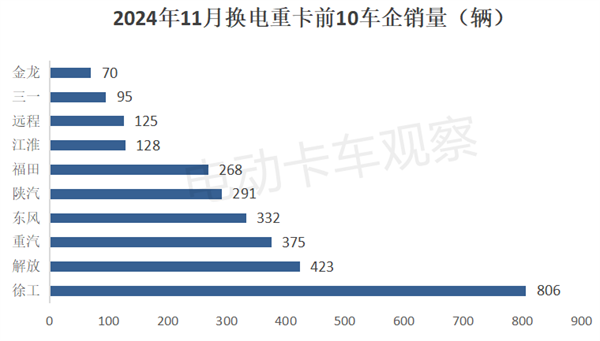

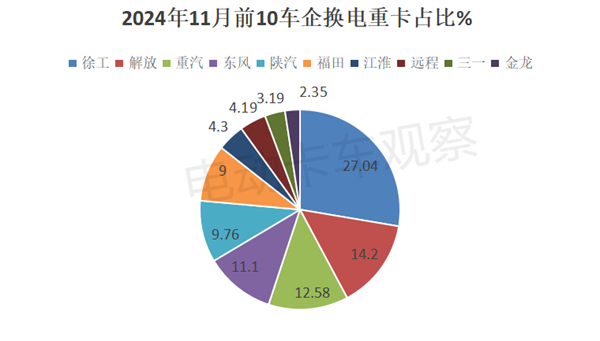

上图表可见,在前11月换电重卡各细分市场中: 换电牵引车占据换电重卡总销量的比例为73.43%,居于主体地位,且占比同比增加12.09个百分点,领跑领涨换电重卡大盘。 换电自卸车占据换电重卡的比例为19.79%,居第二,占比同比减少3.68个百分点,是占比同比减少第二多的细分市场。 换电搅拌车占比6.67%,居第三,占比同比减少8.52个百分点。 其他类换电专用车占比较少。 六、徐工夺冠,解放、重汽分列二三 根据终端上牌数据,2024年11月换电重卡TOP10销量及市场占比如下:

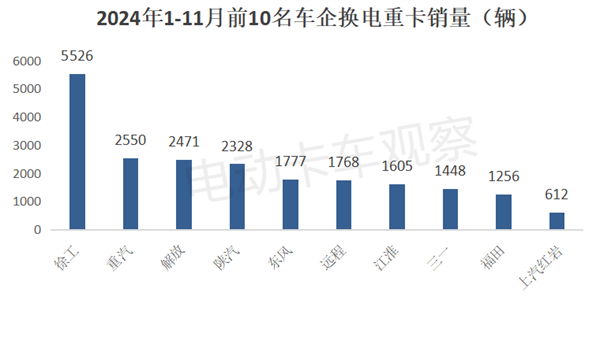

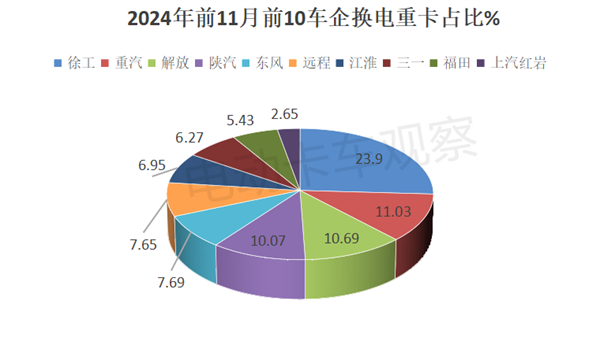

上两图显示,在2024年11月换电重卡市场竞争格局中: 徐工汽车销售806辆,也是唯一销量超800辆的车企,市场占比27.04%,再次强势夺冠(上个月也是第一)。 一汽解放销售423辆,市场占比14.2%,稳居第二,与上个月的排名一致。 中国重汽销售375辆,列第三名(比上月晋升1名),市场占比12.58%。 其余车企销量均在350辆以下。 七、前11月徐工强势领跑,重汽、解放分列二三 根据终端上牌数据,2024前11月换电重卡前10车企销量及占比如下:

上两图显示,在2024年前11月换电重卡市场竞争格局中: 徐工汽车累计销售5526辆,也是唯一销量超5辆的车企,强势夺冠,市场占比23.9%。 中国重汽、一汽解放、陕汽集团累计销量均超2000辆,分别销售2550辆、2471辆和2328辆,三者之间的销量相差均较少,市场占比分别为11.03%、10.69%和10.07%,分别位居第二和第三、第四。 其余车企销量均在2000辆以下。

综上所述,2024年11月换电重卡市场特点较多,其中上述6个相对突出。可以预见,随着重型货车以旧换新补贴政策的进一步实施,12月国内换电重卡市场或将创下更高的销量纪录! |