|

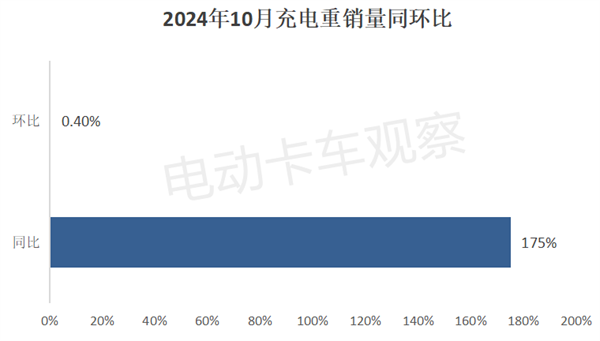

2024年以来,国内新能源重卡市场之所以能一路高歌猛进,充电重卡起到了很重要的作用。 根据终端上牌数据,2024年10月我国新能源重卡实销8247辆,同比大增140%,环比增长4.6%。其中,充电重卡实销近5000辆(4970辆),再创史上月度销量新高,环比增长0.4%,同比增长175%,同比增速较上月的173%扩大了2个百分点,再次跑赢新能源重卡大盘,占据大盘60.26%的市场份额,占据主体地位。 2024年1-10月新能源重卡累计销售56760辆,累计同比增长142.4%。其中,充电重卡累计销售3.29万辆(32931辆),同比(去年前10月充电重卡累销10731辆)大涨207%,累计同比增幅也远跑赢新能源重卡大盘,占据大盘市场58.02%的份额,同比、环比主体地位均增强(同比去年1-10月的45.83%的份额增加12.19个百分点,环比今年1-9月的57.64%的份额扩大了0.38个百分点)。 那么,充电重卡2024年10月市场有哪些主要特征? 一、同环比均增长,销量创史上月度最高峰 1、同环比双增长。 根据终端上牌数据,2024年10月充电重卡销量4970辆,同环比分别增长175%和0.4%,呈现同环比双增长的良好发展势头。

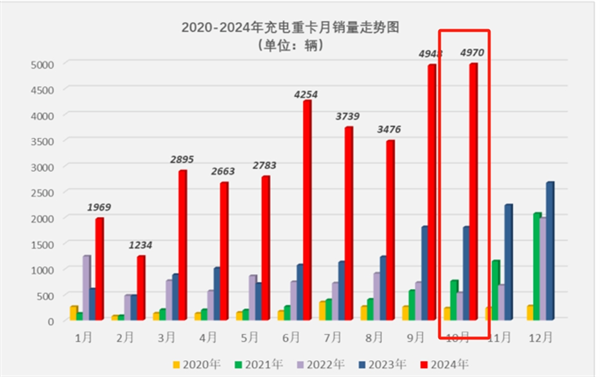

据电卡观察分析,这主要得益于:一是老旧货车淘汰更新补贴政(含国家层面的补贴政策+各区域陆续出台的地方补贴政策)策在10月发力更猛,高额补贴刺激了更多用户购买充电重卡。 二是10月我国制造业PMI值(50.1%)是近几个月首次突破荣枯线的月份,环比上月提升0.3个百分点,意味着各行业对充电重卡的需求动力更足。 三是受年底冲量的驱动。进入10月,不少企业为了更好完成年度指标,开始采取集中给电动重卡(主要是充电重卡)车辆上牌、加大推广力度等措施冲量。 四是去年同期由于新能源汽车购置补贴退出的影响导致销量基数较低,给今年10月充电重卡同比大涨客观上提供了数据支撑。 2、销量创史上月度最高峰。 近5年各月充电重卡月度销量走势:

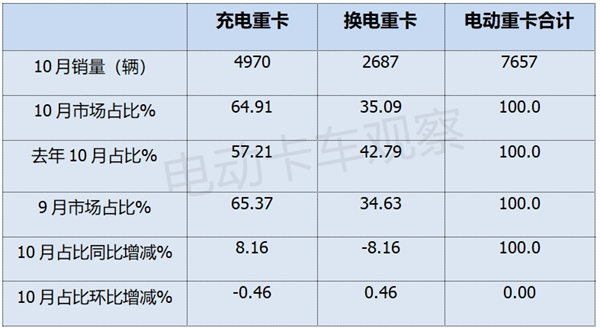

可见,今年10月充电重卡销量4970辆(图中红色柱状),创近5年同期销量新高,也是近5年来第二个销量逼近5000辆的月份(第一个是今年9月),且创下近5年各月销量新高。由于在2020年之前各月,充电重卡销量一直很少(或为零),因此完全可以断定,今年10月充电重卡销量也创史上月度最高。 二、在电动重卡中占比超6成,且占比同比上升、环比略降 根据终端上牌数据,2024年10月充电重卡占据电动重卡的比例同比及环比变化如下:

上表可见,10月充电重卡占电动重卡市场超6成的市场份额(64.91%),处于主导地位,占比同比增加8.16个百分点,占比环比微减0.46个百分点。 三、前10月充电重卡领涨领各技术路线车型,且占比同、环比均增加最多 根据终端上牌数据,2024年前10月新能源重卡各技术路线(补能方式)车型销量占比同比及占比环比增减情况如下:

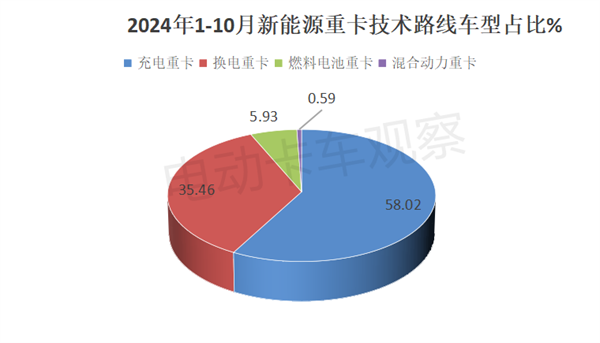

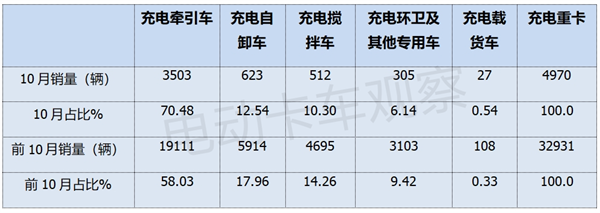

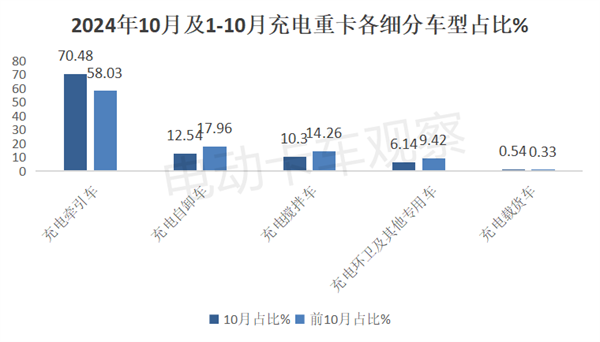

上图表显示,在今年前10月各技术路线(补能方式)的新能源重卡车型中: 充电重卡累计销量32931辆,占据能源重卡大半壁江山的市场份额(58.02%),且占比同比及环比分别增加12.19%和0.38个百分点,均是占比同环比增加最多、发展势头最猛的细分市场。 四、牵引车强势霸榜,其次是自卸车,再次是搅拌车 根据终端上牌数据,按目标用途划分,2024年10月及前10月各充电重卡细分车型市场占比如下:

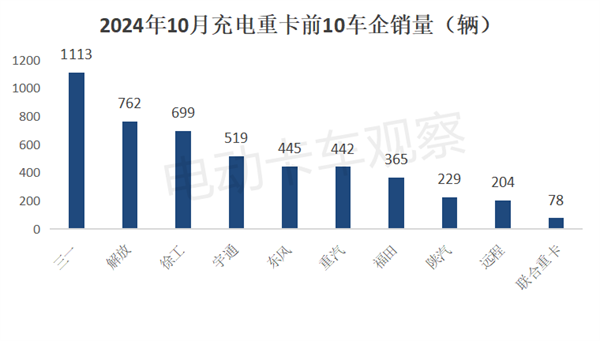

上两图显示,按目标用途划分,今年10月及1-10月各充电重卡细分车型占比: 充电牵引车分别销售3503辆和19111辆,占比分别为70.48%和58.03%,均处于绝对的主体地位、领跑充电重卡大盘。 其次是充电自卸车,分别销售623辆和5914辆,市场占比分别为12.54%和17.96%,均居第二。 第三是充电搅拌车,分别销售512辆和4695辆,市场占比分别为10.3%和14.26%,均居第三。 第四是充电环卫车及其他类专用车,分别销售305辆和3013辆,市场占比分别为6.14%和9.42%,均居第四。 最少的是充电载货车,销量分别为27辆和108辆,市场占比0.54%和0.33%,几乎可以忽略不计。 五、三一强势夺冠,解放、徐工分列二三 根据终端上牌数据,2024年10月充电重卡销量前10名车企排行如下:

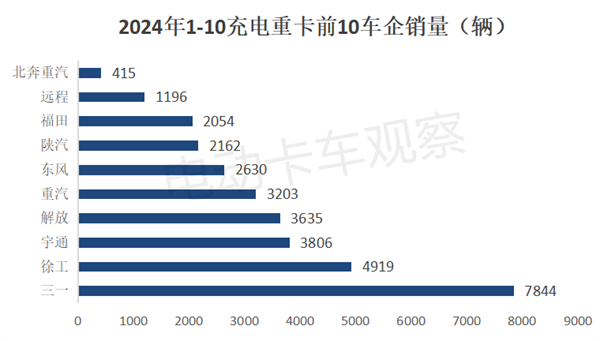

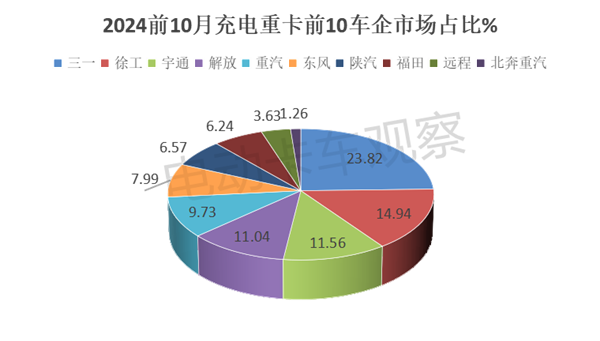

上图显示,在2024年10月充电重卡竞争格局中,三一汽车销售1113辆,是唯一销量超千辆的车企,强势夺冠。 解放和徐工分列二三名,销量分别为762辆个699辆。宇通集团销量也超过500辆(519辆),居第四。其余车企销量均在500辆以下。 六、前10月累销三一独占鳌头,徐工、宇通分别居第二、第三 据终端上牌数据,2024年前10名车型充电重卡销量如下:

上两图可见,在2024年1-10月前10车企充电重卡销量及占比中: 三一汽车累计销售7844辆,居第一,也是唯一累销接近8000辆的车企,独占鳌头,领跑充电重卡市场,市场占比23.82%。 徐工汽车累计销售4919辆,居第二,市场占比14.94%。 宇通累计销售3806辆,居第三,市场占比11.56%。 解放累计销售3635辆,居第四,市场占比11.4%。 中国重汽累计销售3203辆,居第五,市场占比9.73%。 其余车企累计销量均在3000辆以下,市场占比均小于8%。

接下来的11月,在老旧货车淘汰更新高额补贴政策的刺激下,充电重卡市场或将迎来新的销量高峰!具体如何,请继续关注电卡观察的后续分析! |