|

一方面,国内重卡市场连续处于比较低迷的状态,另一方面,国家持续输出货车“以旧换新”政策,尤其是2024年7月31日交通运输部和财政部联合印发《关于实施老旧营运货车报废更新的通知》后,重卡行业欢欣鼓舞,以为行业就此立竿见影触底反弹。

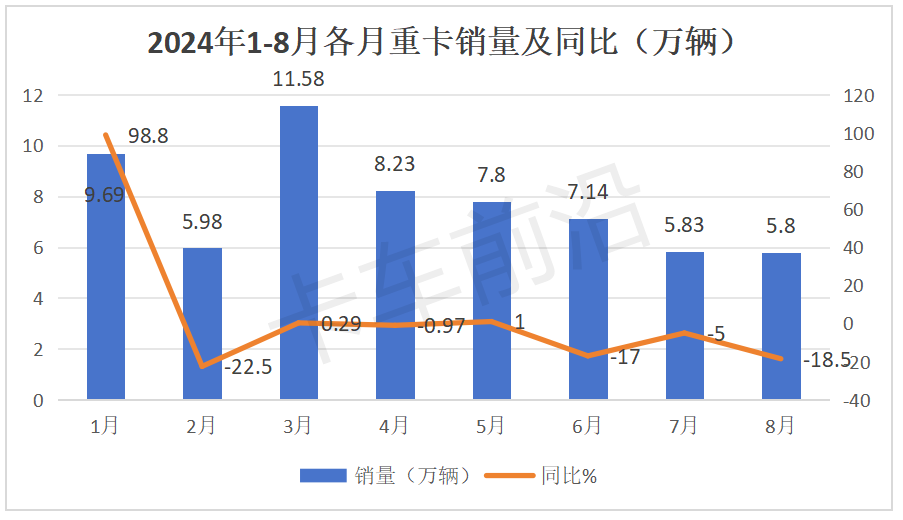

然而事与愿违,一个月过去,最新公开数据显示,2024年8月我国重卡销售只有5.8万辆(开票数据,含出口和新能源),环比7月的5.83万辆销量微降0.5%,同比去年8月的7.12万辆下降18.5%,不仅呈现了同环比“双降”的态势,而且销量创下今年以来各月新低(见下图)。

一.燃气重卡遭遇同环比双降,由“力挺”重卡增长的最大“功臣”突然转变为“拖累”重卡整体市场的“罪魁祸首”。

根据公开数据,各地的燃气价格从今年7月开始就开始持续上涨。到今年8月,燃气价格涨幅更加明显。截止到今年8月底,LNG批发价格平均值已接近5200元/吨,比今年7月的均值大约增长了15%左右,反观燃油价格在最近一段时间不升反降。

根据公开信息,近期各地的0号柴油价格已每升下滑到7.5元以下,部分区域的终端价格甚至更低。也就是说,在今年8月份,“油气差价”进一步缩小,导致燃气车辆的运营成本优势变得越来越弱,使得不少用户对燃气重卡市场采取了观望的态度,以至于今年8月份燃气重卡的实际购买用户变得比之前少了很多。

根据业内权威预测数据,2024年8月我国燃气重卡终端销量大约为1.2万辆左右,环比今年7月的1.79万辆销量下降33%,同比去年同期的1.89万辆销量下降35%,可见今年8月燃气重卡市场不仅遭遇了同环比“双降”,也终结了之前的同比“20连涨”(国内燃气重卡市场从2022年12月---2024年7月同比演绎了“20连涨”),导致了近年来燃气重卡只涨不跌的“奇迹”在今年8月被打破!

二、重卡整体销量下降

由于燃气重卡燃气价格上涨导致燃气重卡销量同环比均出现了3成以上的大幅度下降,使得之前一直是支撑国内重卡市场增长的“最大增量市场”不仅严重缩水。

根据行业预测,今年8月国内重卡终端销量大约在3.75万辆左右,环比今年7月的4.46万辆大约下降16%,同比去年8月的5.23万辆下降近3成,可见今年8月的国内重卡市场同环比均呈现两位数的较大幅度的“双降”。

另据行业最新预测,今年8月国内新能源重卡实销大约在5500辆,环比今年7月的6613辆下降17%,同比去年8月的2907辆增长9成左右,可见国内新能源重卡市场在今年8月同比依然保持了较高的增速,但无奈体量较小,对今年8月我国重卡整体市场的影响力不够大。

三 海外市场继续增长,但不稳定因素增加

另外,根据行业权威预测,今年8月我国海外出口市场销量大约在2.3万辆左右,环比今年7月的2.2万辆出口销量增长大约5%,同比去年8月的2万辆增长大约在13%左右(主要原因是俄罗斯将从今年10月1日起对进口汽车大幅度提高报废处理税税率)。

但受国际局势影响,海外市场不稳定因素和销售风险与日俱增。

由于今年8月国内传统动力(含燃气类和柴油类)重卡市场仍然占据了整体重卡市场超半壁江山的市场份额,且同比出现较大幅度下滑,而国内新能源重卡和海外出口市场的同比增长仍然不能完全抵消国内传统重卡市场的大幅度下降,因此仍然不能从根本上将今年8月份的整体重卡市场带出低谷。

四是去年同期重卡销量基数较高,给今年8月同比增长带来压力。

根据中汽协数据,2023年8月我国重卡销量7.12万辆,在近5年同期中居第二高(2020年8月--2024年8月我国重卡的销量分别为13万辆、5.13万辆、4.62万辆、7.12万辆和5.8万辆),因此给今年8月的重卡市场同比增长带来不小的压力。

也许正是因为有关部门提前掌握的市场销售数据,所以8月28日,交通运输部、公安部、财政部、商务部联合发布了《关于进一步做好老旧营运货车报废更新工作的通知》,这被业内普遍看做是对7月31日老旧货车更新补贴政策的执行细则,其中就老旧货车报废更新补贴资金渠道来源、老旧营运货车报废更新实施时间及范围(包括报废货车必须符合的硬性条件、报废更新货车必须符合的条件)、报废更新资金申请、审核及发放程序等具体流程进行了比较详细的说明和规定。

|

作者: 总站网卡车编辑组 来源: 汽车总站网原创 时间: 09-06

主页 > 新闻资讯 >

- 上一篇:知识讲解|什么是管道输氢?(三)

- 下一篇:热点观察 | 固态电池产业化提速