|

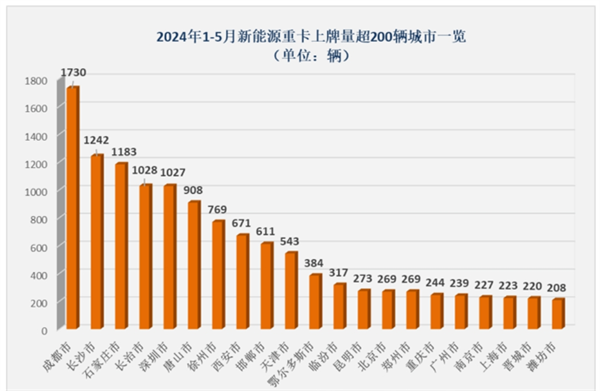

2024年以来,国内新能源重卡的表现可谓“风景独好”。 最新终端上牌数据显示,2024年前5月新能源重卡累计销售20740辆,比去年同期的8694辆大涨139%,增长势头十分强劲,成为当前重卡行业的最大亮点。 那么,这2万多辆的新能源重卡都被哪些城市推广应用了?与去年同期比较,城市流向特征有何不同?这是目前车企最为关心的一个问题,因为涉及到今后如何调整区域市场的营销策略及营销资源的配置、投放等问题。 根据终端上牌数据,2024年1-5月国内新能源重卡在全国31个省(市、自治区)都有挂牌上路。从具体流向城市来看,共流向265个城市(含地级及以上城市,下同)。 与去年同期比较,今年1-5月新能源重卡国内城市流向特征有以下几点: 一、参与新能源重卡推广应用的城市数量达到265座,同比增加31.2% 从流向城市数量看,今年1-5月,国内265座城市有新能源重卡挂牌上路,而去年同期只有202座城市,同比增长31.2%。可见,新能源重卡在国内推广应用的范围正在明显扩大。 据电卡观察分析,这主要得益于从去年底以来国家密集出台的各类支持新能源重卡发展政策的驱动,各地积极落实执行这些政策,使其推广应用更加普及的效果得以显现。 比如,2023年12月6日,国家发展改革委办公厅印发首批了碳达峰试点名单,确定张家口市等25个城市、长治高新技术产业开发区等10个园区为首批碳达峰试点城市和园区,并明确上述城市和区域为电动重卡推广应用的重点地区。 又比如,2023年12月7日,国务院印发的《空气质量持续改善行动计划》强调,要将煤矿、钢铁等行业作为新能源中重型货车的重点推广行业。 再比如,今年3月13日,国务院发布了《大规模设备更新和消费品以旧换新行动方案》,全国20多个省(市自治区)第一时间跟进,很多城市都及时发布了包括用新能源中重卡来替代老旧柴油货车的具体方案。 二、新能源重卡累销超过200辆的城市数量有21座,同比增加91% 终端上牌数据显示,2024年1-5月国内新能源重卡累计销量在200辆以上的城市有20座,包括成都(1730辆)、长沙(1242辆)、石家庄(1183辆)、长治(1028辆)、深圳(1027辆)、唐山(908辆)、徐州(769辆)、西安(671辆)、邯郸(611辆)、天津(543辆)、鄂尔多斯(384辆)、临汾(317辆)、昆明(273辆)、北京(269辆)、郑州(269辆)、重庆(244辆)、广州(239辆)、南京(227辆)、上海(223辆)、晋城(220辆)、廊坊(208辆)。 2024年1-5月新能源重卡流向TOP20城市销量如下(来源:公开的终端上牌信息):

而在2023年1-5月,国内新能源重卡销量超过200辆的城市只有11座,具体包括唐山(716辆)、长沙(661辆)、徐州(613辆)、邯郸(505辆)、成都(446辆)石家庄(351辆)、深圳(299辆)、上海(287辆)、北京(228辆)、日照(219辆)、保定(209辆)。 2023年1-5月新能源重卡流向TOP20城市销量如下(来源:公开的终端上牌信息):

可见,今年1-5月国内新能源重卡累计销量在200辆以上的城市数量比去年同期增加91%。主要原因除上文已简析。 三、城市销量冠军易主 从上文可知,今年1-5月国内新能源重卡城市销量冠军是成都,而不是近几年来一直占据第一的唐山。实际上,今年1-5月唐山已经跌出国内新能源重卡销量城市TOP5而屈居第六,TOP5城市累计销量都超过1000辆。 这表明与之前相比:一是目前新能源重卡的重点区域市场需求情况发生了变化;二是新能源重卡主机厂在区域市场策略的制定和营销资源的投入方面,可能要随着区域市场需求的变化而不断进行调整。具体包括营销渠道布局、营销人员配置、区域市场产品策略、服务策略。 四、销冠城市对产品需求特征发生了变化 终端上牌数据显示,成都市成为今年前5月新能源重卡上牌销量最高的城市,累计销售1730辆,也是唯一上牌数量超过1500辆而接近2000辆的城市。 进一步研究发现,今年1-5月有15个品牌的新能源重卡在成都上牌销售,销量超过100辆的品牌包括重汽、徐工、三一、一汽解放等4家。 在成都市上牌销售的新能源重卡中有两个明显的特征: 一是新能源自卸车和新能源搅拌车占比超9成,说明工程类的新能源重卡是目前成都市场的主要需求产品。 中国重汽纯电动自卸车ZZ3313V3561Z1BEV(占比22.5%)、中国重汽纯电动自卸车ZZ3317V326GZ1BEV61(占比19.4%)、一汽解放换电式纯电动自卸车CA3310P66L4T4BEVA7(占比6%)、三一集团纯电动自卸式垃圾车SYM5314ZLJ5BEV(占比5%)、中国重汽ZZ3313V3261Z1BEV(占比4%)。 二是属地企业“主场优势”明显,市场集中度较高。 终端上牌信息还显示,销售最多的中国重汽品牌纯电动自卸车均来自成都重汽商用车,其累计占比近半壁江山,市场集中度较高,属地企业“主场优势”明显。 另外,去年1-5月新能源重卡销冠城市唐山,累计销售新能源重卡716辆,其对产品的需求特征主要体现在两个方面:一是新能源牵引车是其需求主体;二是竞争品牌市场集中度较低,竞争比较分散。 根据终端上牌信息统计,2023年1-5月唐山对新能源重卡的主需求车型分别是:新能源牵引车累计销售628辆(含纯电动554辆和燃料电池74辆),占据新能源重卡总销量87.7%的份额;新能源自卸车和搅拌车及其他专用车分别销售53辆、19辆和16辆,占据新能源重卡总销量的份额分别为7.4%、2.65%和2.2%。这说明了新销冠城市主要需求的是新能源牵引车。 2023年1-5月参与唐山新能源重卡销售的主要竞争品牌有:徐工汽车、河北长征、三一汽车、北奔重汽、一汽解放、福田汽车、东风汽车、远程商用车(安徽华菱汽车)等近20个品牌,且TOP5品牌的市场集中度只有50.3%,说明市场竞争比较分散。 总之,今年1-5月新能源重卡销冠成都和去年同期的销冠唐山在对新能源重卡的产品需求是“大相径庭”。

综上所述,2024年1-5月国内新能源重卡城市流向特征同比变化明显。结合当前政策与企业规划不难推断,今后我国新能源重卡推广应用的城市数量还将进一步扩展,城市流向特征还会发生变化。

但愿新能源重卡企业能因地制宜、因时制宜,及时调整区域市场的应对策略。 |